![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

Акции ММК: почему сейчас может быть точка входа

Технический анализ На дневном таймфрейме актив формирует разворотную фигуру — двойное дно. Такая фигура обычно указывает на рост цены. Если уровень сопротивления 59.370 будет пробит и закреплён, это подтвердит фигуру, и цена может вырасти до 94.035. Фундаментальный анализ Риски: 1. Санкции и экспортные ограничения: Поставки российской стали в Европу и США ограничены, что вынуждает компанию перенаправлять продукцию в Азию и на внутренний рынок. Это увеличивает логистические издержки и оказывает давление на цены. 2. Волатильность цен на сталь и сырьё: ММК сильно зависит от мировых цен на горячекатаный прокат и сырьё. Снижение спроса в Китае или глобальная рецессия могут значительно сократить выручку. 3. Курсовые и макроэкономические риски: Около 40% выручки компании привязано к валютным курсам или экспортным ценам, тогда как основная часть расходов — в рублях. Укрепление рубля снижает рублёвую выручку от экспорта. 4. Экологические и регуляторные требования: Ужесточение норм по выбросам требует значительных инвестиций в модернизацию, увеличивая капитальные затраты. Потенциал и возможности: - Лидер отрасли и низкая себестоимость: ММК — один из самых эффективных производителей стали в мире благодаря вертикальной интеграции. Это обеспечивает высокую рентабельность даже в кризис. - Стабильный денежный поток и дивиденды: Компания исторически выплачивает высокие дивиденды, привязанные к свободному денежному потоку. Ожидаемая доходность по итогам 2025 года может составить 10–12%. - Внутренний рынок и импортозамещение: После ухода западных конкурентов ММК укрепил позиции на российском рынке, особенно в сегментах высокомаржинальной продукции (автолист, трубы, стройматериалы). - Модернизация и «зелёная» повестка: Компания активно инвестирует в экологические проекты и цифровизацию, что снизит углеродный налог и повысит эффективность. Ключевые триггеры: 1. Сохранение высоких дивидендных выплат. 2. Стабилизация цен на сталь на внутреннем рынке. 3. Завершение крупных инвестпроектов, увеличивающих маржинальность. Мнение об инвестициях Акции ММК предлагают баланс между надёжностью и доходностью. Плюсы: - Один из лучших производителей стали по себестоимости. - Понятная дивидендная политика. - Сильные позиции на внутреннем рынке. - Низкий долг. - Прозрачная структура акционеров. Минусы: - Высокая зависимость от цен на сталь и курса рубля. - Санкционные риски для экспортных поставок. - Необходимость крупных экологических инвестиций. Для консервативных инвесторов: ММК отлично подходит для стратегии «покупай и держи», как дивидендный аристократ с потенциалом защиты капитала от инфляции. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Kvartira_na_TaIti

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

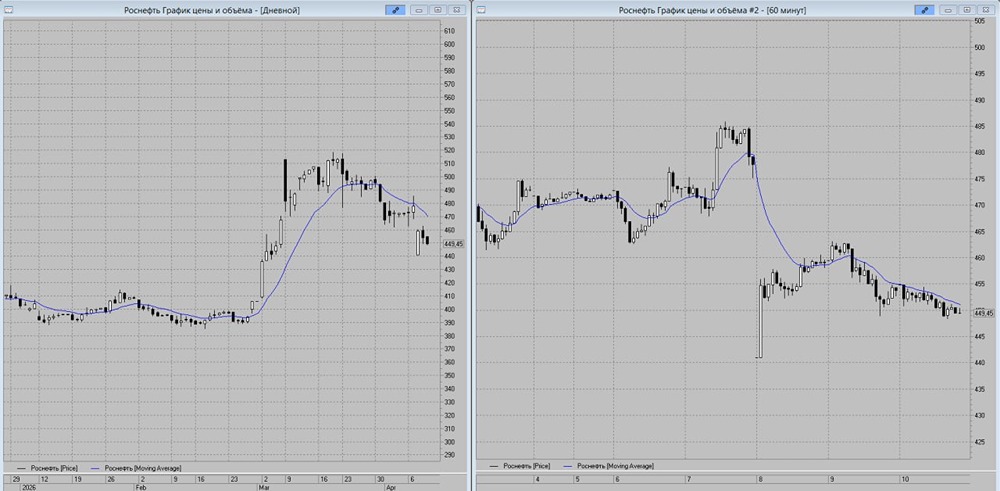

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

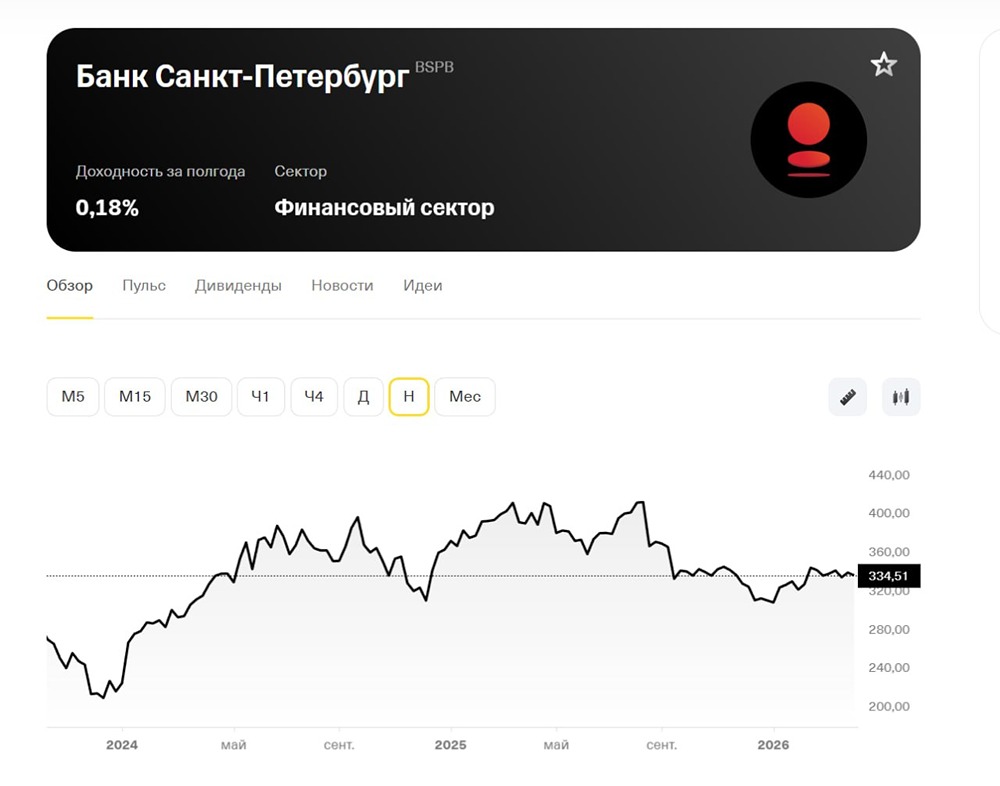

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ОГК-2 [анализ] [OGKB]](/uploads/community/3/4cfd536d-4dd7-4570-940c-fe0792f4097f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

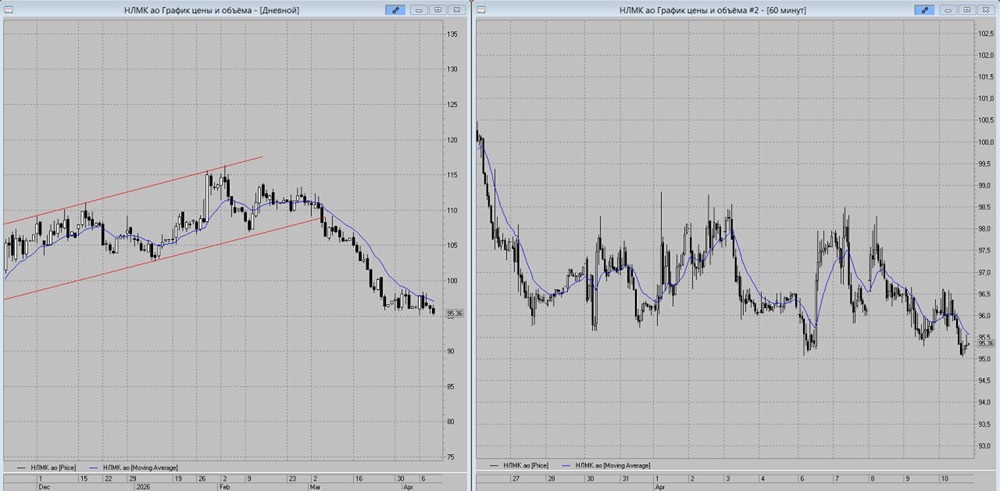

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)