![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

Ozon демонстрирует взрывной рост: анализ финансовых показателей и прогноз на 2026 год

Ozon представил неаудированные результаты за 4 кв. и полный 2025 год, продемонстрировав рост выше собственного прогноза и заметное улучшение операционной эффективности. Выручка Группы в 4 кв. увеличилась на 43% г/г до 309,4 млрд руб., по итогам года — на 63% до 998 млрд руб. Рост обеспечен увеличением выручки от оказания услуг (611,1 млрд руб., +67% г/г), продажей товаров (262,9 млрд руб., +35%) и существенным ростом процентной выручки финтеха (124,0 млрд руб., +141%) на фоне расширения финансовых продуктов и масштабирования кредитного бизнеса. Валовая прибыль в 4 кв. выросла на 83% г/г до 65,4 млрд руб., по итогам года — на 130% до 230,1 млрд руб.; Скорректированный показатель EBITDA составил 43,2 млрд руб. в 4 кв. и 156,4 млрд руб. за год, при рентабельности 3,4% и 3,8% соответственно. Чистый операционный денежный поток за 2025 год достиг 503,6 млрд руб. (+76% г/г). Чистый убыток по итогам года сокращен с 60 млрд руб. до 0,9 млрд руб., при этом во втором, третьем и четвертом кварталах компания фиксировала чистую прибыль. Чистый долг снижен со 118 млрд руб. до 81 млрд руб. Следует учитывать, что часть динамики денежного потока в сопоставимых периодах связана с эффектами оборотного капитала. Сегмент e-commerce сохраняет высокие темпы роста несмотря на эффект высокой базы. GMV с учетом услуг увеличился на 45% г/г до 4 163 млрд руб., в 4 кв. — на 33% до 1 265 млрд руб. Количество заказов за год выросло на 69% до 2 481 млн, при этом в 4 кв. рост ускорился до 81% г/г. Частотность покупок превысила 38 заказов в год на клиента против 26 годом ранее; база активных покупателей превысила 65 млн человек, среднесуточный охват — 43 млн пользователей. Логистическая инфраструктура расширена до почти 5 млн кв. м складских площадей и более 83 тыс. пунктов выдачи. Выручка сегмента составила 836,9 млрд руб. (+53% г/г), скорректированная EBITDA — 91,1 млрд руб., чему способствовали масштабирование услуг маркетплейса и инициативы по автоматизации и снижению удельной себестоимости. Финтех показывает опережающую динамику и становится еще более значимым источником прибыли. Выручка сегмента достигла 195,2 млрд руб. (+120% г/г), прибыль до налогообложения — около 60 млрд руб.; клиентская база выросла до 41,7 млн человек. Доля внешних платежей по Ozon Карте составляет 60%, клиентские средства на счетах и вкладах достигли 505,8 млрд руб. (рост в 2,6 раза), активы, приносящие процентный доход, — 677,3 млрд руб. Менеджмент прогнозирует на 2026 год рост GMV на 25–30%, скорректированную EBITDA около 200 млрд руб. и выход на чистую прибыль по итогам года; данные ориентиры носят прогнозный характер и зависят от макроэкономических и регуляторных факторов. Но по прошлому году мы видим, что менеджмент аккуратен в публичных планах и выполняет прогнозы. Компания уже на стадии устойчивого масштабного роста с фокусом на прибыльность и денежный поток. [Сегодня стрим для инвесторов в 16-00. Обещают рассказать про планы на 2026 год и ответить на вопросы. Подключайтесь](https://ir.ozon.com/) Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: NataliaBaffetovna | Инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

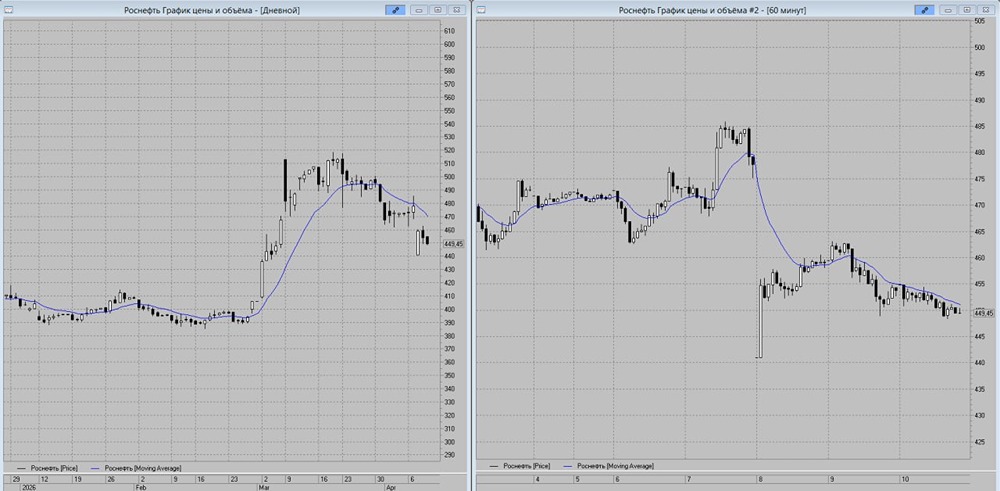

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

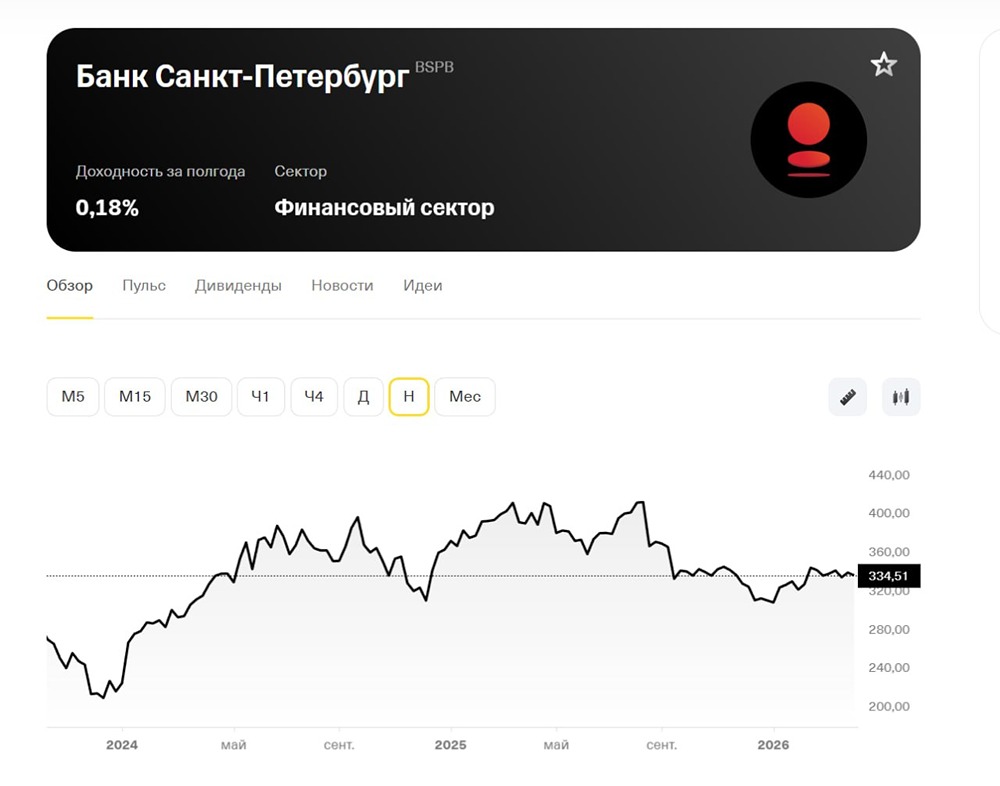

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

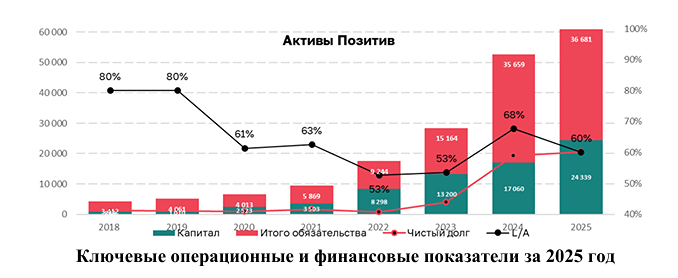

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

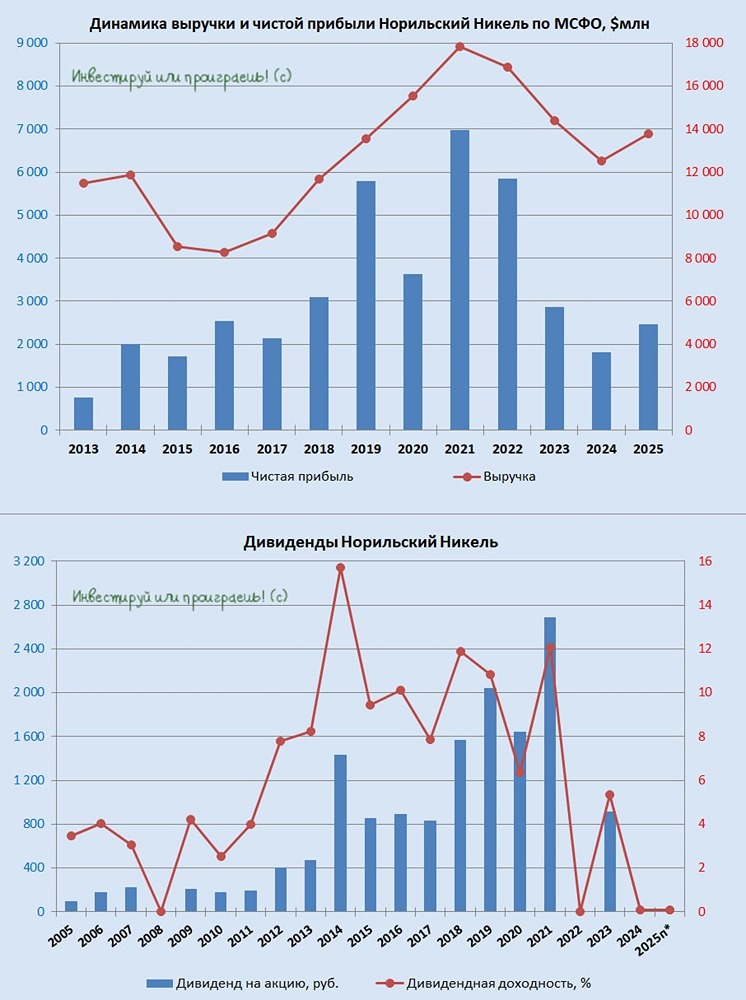

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

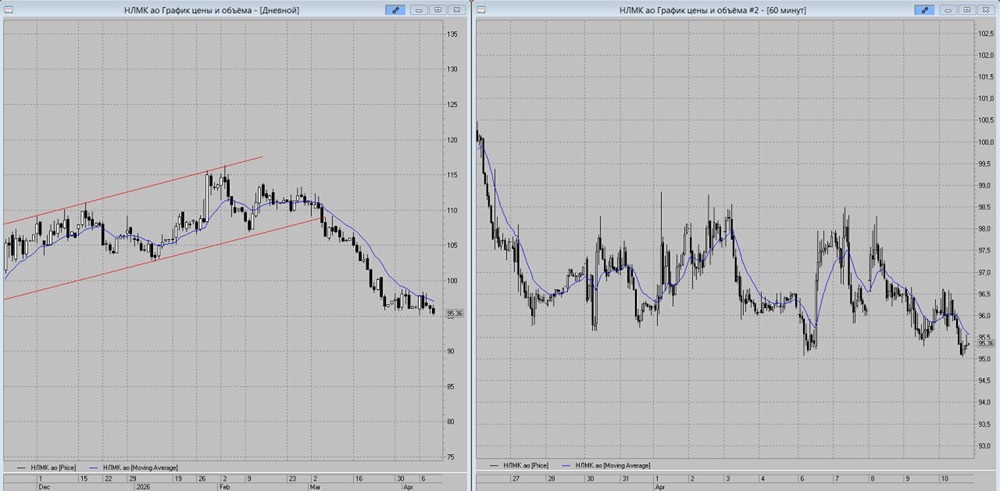

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)