![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

ИНАРКТИКА в 2026: стоит ли инвестировать в акции лидера рыбной промышленности России?

INARCTICA: глубокий анализ текущего состояния и прогноз развития компании Сектор: Производство и сбыт рыбы. Последний обзор проводился 11 октября 2025 года. Тогда акции компании стоили 511 рублей. Я ожидал снижения до уровня около 470 рублей, а затем боковое движение в диапазоне 470-550 рублей. Акции действительно снизились до 470, после чего выросли до 516 рублей. Сейчас они торгуются по 490 рублей. Это соответствует моим ожиданиям. Рассмотрим перспективы компании. Основные метрики: - Капитализация: $551 млн. - P/E: 25.06. - P/S: 1.84. - P/B: 1.24. - EPS: 19.5 рублей. - EBITDA: 4,26 млрд рублей. - EV/EBITDA: 13.39. Важно отметить, что с последнего анализа еще не опубликован отчет за 9 месяцев 2025 года. Вероятно, он выйдет сразу за 4 квартал и за весь 2025 год. Следим за новостями и анализируем график. Новостной фон: - Потребление рыбы россиянами ниже рекомендованной нормы — Путин. - СД Инарктики назначил Илью Соснова на должность генерального директора. - Мы производим больше рыбы, чем потребляем. Самообеспеченность составляет более 100% — глава Росрыболовства Илья Шестаков. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года упал на 19%, тогда как в 2024 году он вырос на 8%. - Чистый долг за первое полугодие 2025 года вырос на 9%, в то время как в 2024 году сократился на 7%. - Net Debt / EBITDA составляет 1.83, в 2024 году было 1.02. Долговая нагрузка увеличилась, но остается невысокой. СК упал, долги выросли. Это нормально, финансовое состояние хорошее, но динамика ухудшается. Выручка и прибыль: - Выручка за первое полугодие 2025 года упала на 26%, в 2024 году она росла на 11%. - Прибыль за первое полугодие 2025 года обвалилась на 78%, в 2024 году упала на 50%. - Свободный денежный поток снизился с +5,9 млрд рублей до -2,6 млрд рублей за первое полугодие 2025 года. Будущее и оценки: - Последний прогноз от 14 октября 2025 года от Альфа-Инвестиций — 611 рублей за акцию. Старый прогноз от Сбер Инвестиций — 850 рублей. Основные акционеры: - 25% — Управляющая компания «Свиньин и Партнеры». - 15,4% — АО "ИГС Инвест". - 2.2% — Соснов И.Г. - 1,4% — ООО "ИНАРКТИКА Северо-Запад". - 0,2% — Прищеп Д.Г. Сравнение с конкурентами: Компания имеет среднюю капитализацию в своем секторе. По метрикам она оценивается дороже сектора из-за падения прибыли. Долговая нагрузка выше среднего уровня по сектору. Рентабельность ниже средней по сектору. По росту выручки за 5 лет компания опережает сектор. Ранее она была лучше сектора, но после падения прибыли все метрики ухудшились. Дивиденды: - 2022 — 6,36%. - 2023 — 5,63%. - 2024 — 7,27%. - В 2025 году выплатили 1,58%. Снижение прибыли, вероятно, привело к снижению дивидендов. В ближайшее время я бы не ожидал их роста. Технический анализ: Акции движутся по нисходящему каналу. Существует потенциал для дальнейшего снижения. Без свежего отчета сложно предсказать ситуацию. Судя по новостям, улучшения не предвидится. Вероятно, отчет будет негативным, и акции могут упасть. Я отметил потенциал движения на графике. Выводы: Ждем свежий отчет, чтобы понять реальное положение дел. Отчет по РСБУ за 9 месяцев 2025 года показал снижение выручки на 58% и падение прибыли на 62% по сравнению с 2024 годом. Однако этот отчет не дает полной картины. Тем не менее, очевидно, что сейчас дела у компании идут не очень хорошо. Дивидендов ожидать не стоит. Цена на акции может снизиться. В настоящее время я бы не рекомендовал инвестировать в INARCTICA. Нужно дождаться более благоприятного момента. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/inarctica_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

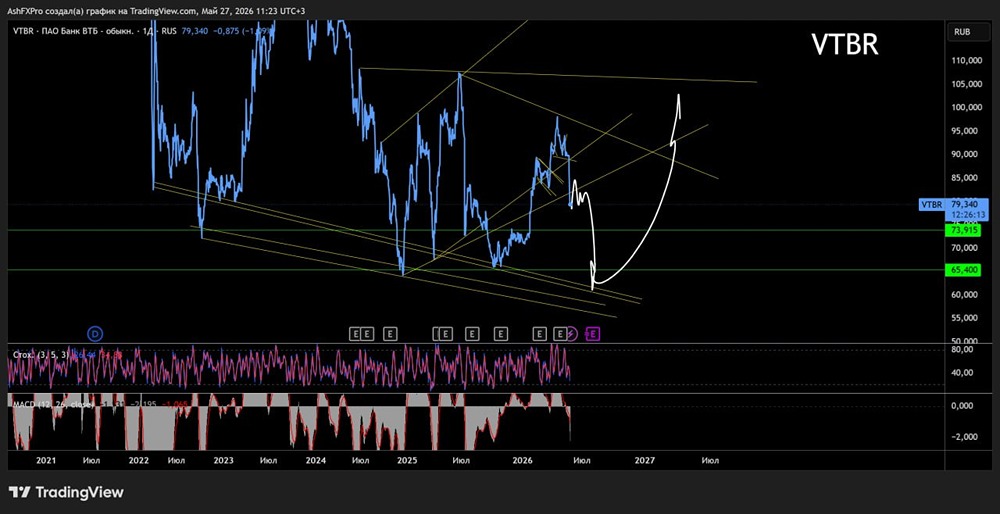

![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/e887326e-5f7b-40e0-bc82-33dcd6efd372.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ГАЗПРОМ: АНАЛИЗ [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СОВКОМФЛОТ: АНАЛИЗ [FLOT]](/uploads/community/2/02b9e100-e6e9-4ba7-909a-7970356c723a.jpg)

![Аватар сообщества КАМАЗ: АНАЛИЗ [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ВК: АНАЛИЗ [VKCO]](/uploads/community/5/401a0b74-f331-473e-b3c5-e00a4f79022c.jpg)

![Аватар сообщества ОЗОН ФАРМА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

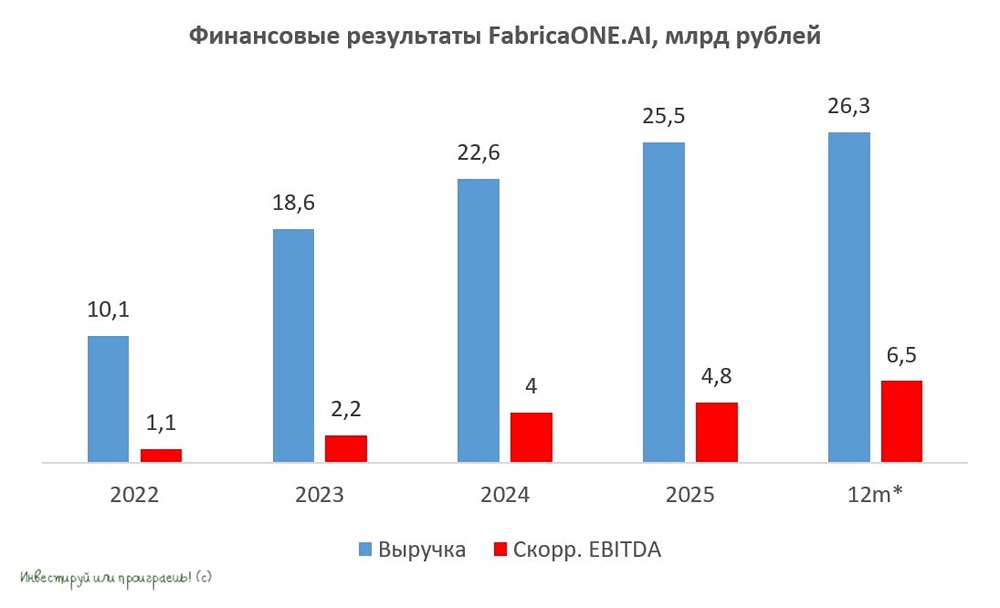

![Аватар сообщества ФАБРИКА ONE.AI: АНАЛИЗ [FIAI]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества АПТЕКА 36.6: АНАЛИЗ [APTK]](/uploads/community/6/1530abc8-9467-4e45-9b4c-0afc8eb835b4.jpg)

![Аватар сообщества МЕЧЕЛ: АНАЛИЗ [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

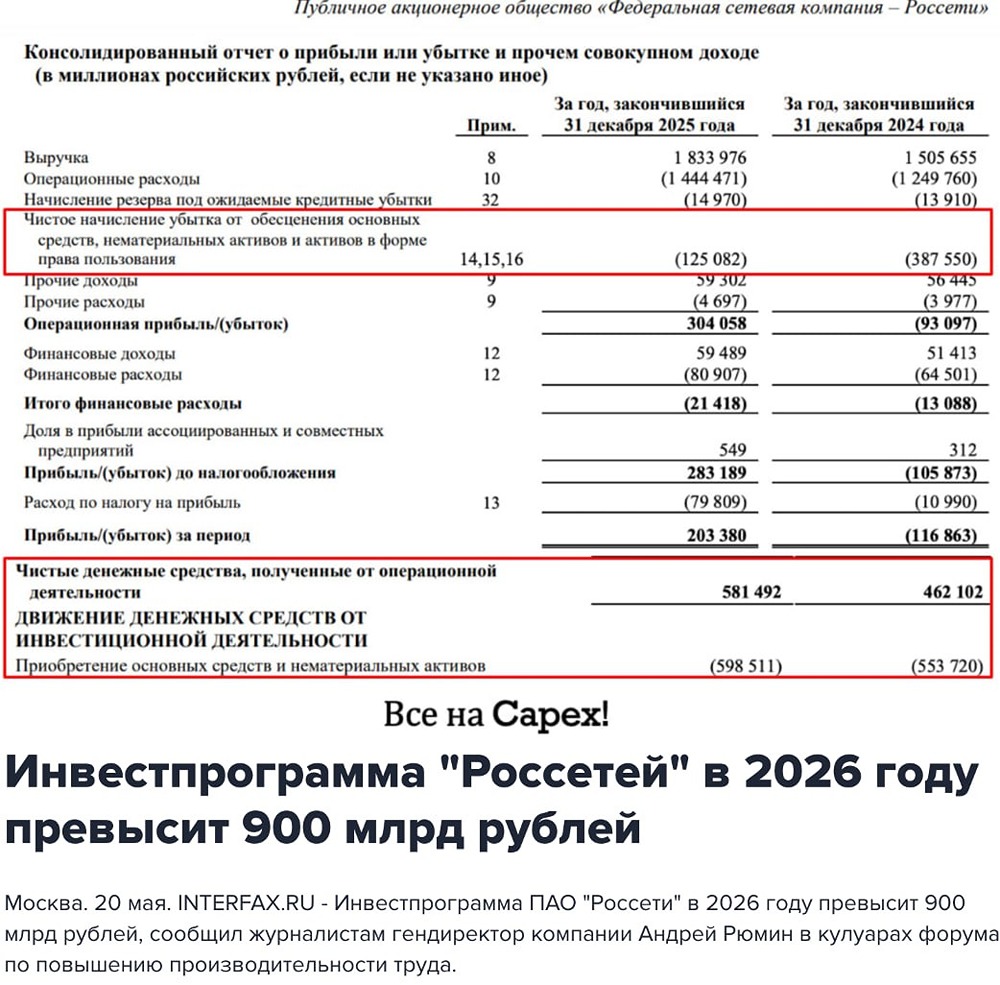

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества ОАК: АНАЛИЗ [UNAC]](/uploads/community/3/b2a824e5-249d-45a5-a5af-8606d0852e83.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)