![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

ДВМП [анализ] [FESH]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции ДВМП в 2026 году?

Аналитика по компании ДВМП Сектор: транспорт, логистика, перевозки. Последний обзор по ДВМП я делал 18 сентября, когда акции стоили 58,8 рублей. Я ожидал боковик в диапазоне 48-73 рублей. Однако с тех пор акции компании находятся в более узком коридоре 46-56 рублей. Основные метрики - Капитализация: 1,99 млрд долларов. - P/E: 6,06. - P/S: 0,81. - P/B: 1,03. - EPS: 8,76 рублей. - EBITDA: 53,9 млрд рублей. - EV/EBITDA: 3,07. По сравнению с прошлым обзором акции немного подешевели, а свежий отчет пока не опубликован. Новостной фон - Контейнерный рынок России снизился на 5,2% за 11 месяцев — Fesco. - FESCO запустила первый прямой железнодорожный сервис из Китая в Санкт-Петербург. - Готовятся переговоры о продаже доли в FESCO арабской компании DP World. - ЕС ввел санкции против ДВМП (23 октября). - Fesco получила в управление морской порт и пароходство на Камчатке. Финансовое здоровье - Собственный капитал сократился на 10% за первое полугодие 2025 года. - Чистый долг снизился на 35%. - Net Debt / EBITDA — 0,28, что свидетельствует о незначительных долгах. Ситуация ухудшилась, но финансовое положение компании остается стабильным. Однако текущая динамика может ослабить компанию. Выручка и прибыль - Выручка за первое полугодие 2025 года выросла на 5%. - Прибыль упала на 4%. - Свободный денежный поток вырос на 50%. Будущее и оценки 18 сентября АКБФ Инвестиции установили целевой уровень цены в 82,42 рубля. Основные акционеры - Enviartia Consulting: 25%. - Smartilicious Consulting: 25%. Сравнение с конкурентами В секторе всего две компании, поэтому сравнивать можно только с Совкомфлотом. По капитализации ДВМП уступает, но по прибыльности и другим метрикам выглядит более привлекательно. В сравнении с рентабельностью Совкомфлота, ДВМП значительно лучше. В целом, по большинству метрик ДВМП превосходит главного конкурента. В секторе «Транспорт» компания оценивается дороже, но ее долговая нагрузка и рентабельность ниже средней по сектору. При этом рост выручки за последние пять лет превышает показатели сектора. Дивиденды Компания не выплачивает дивиденды. Технический анализ Как и в прошлом обзоре, я ожидаю боковик. Все свои мысли я отразил на графике. Выводы Пока геополитическая ситуация не улучшится, ожидать позитивных изменений не стоит. В этом году контейнерные перевозки снизились на 5-6%, и следующий отчет, вероятно, покажет аналогичное снижение выручки. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/fesco_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

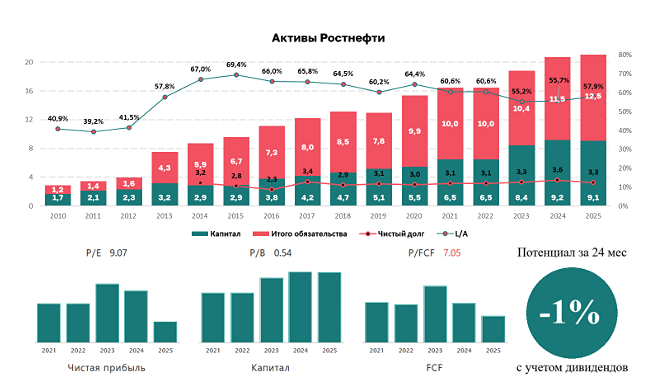

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

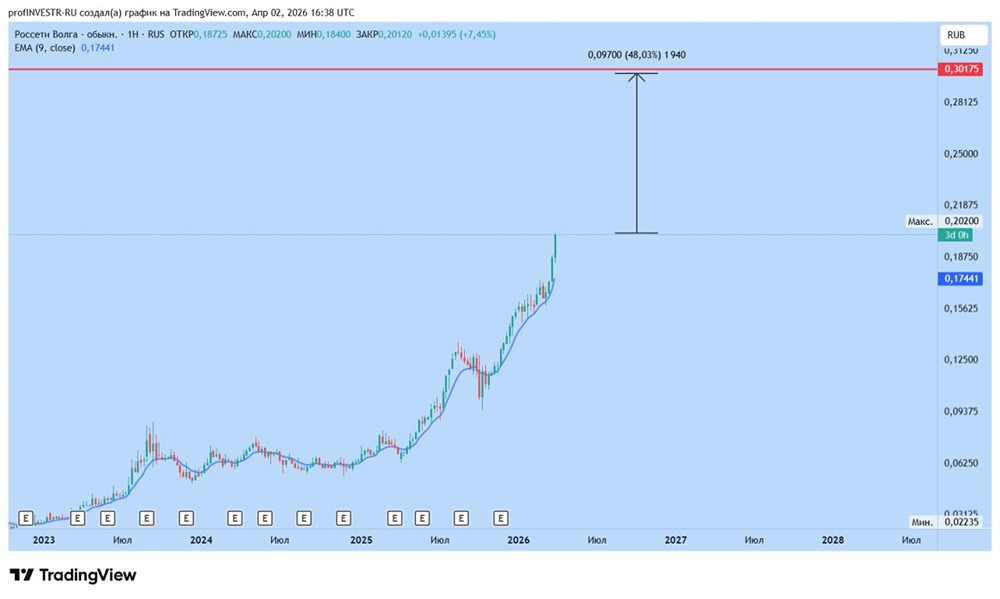

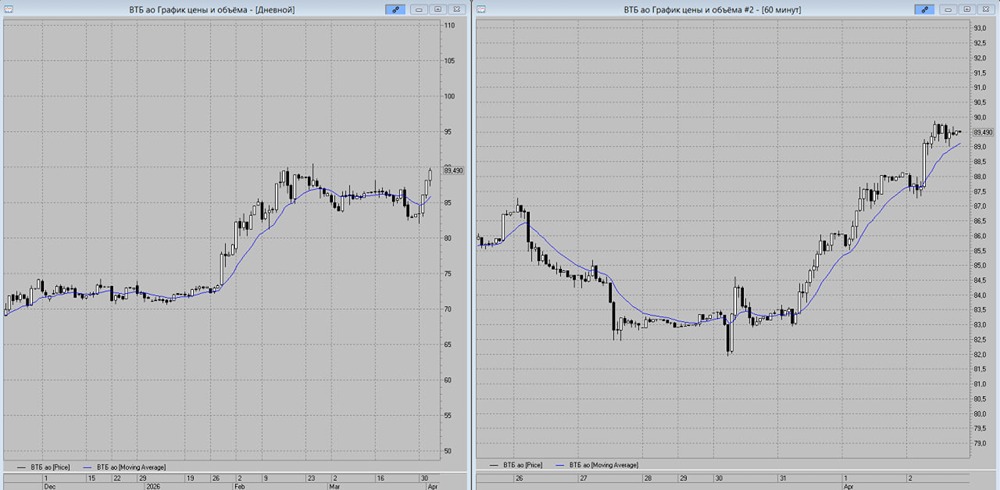

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

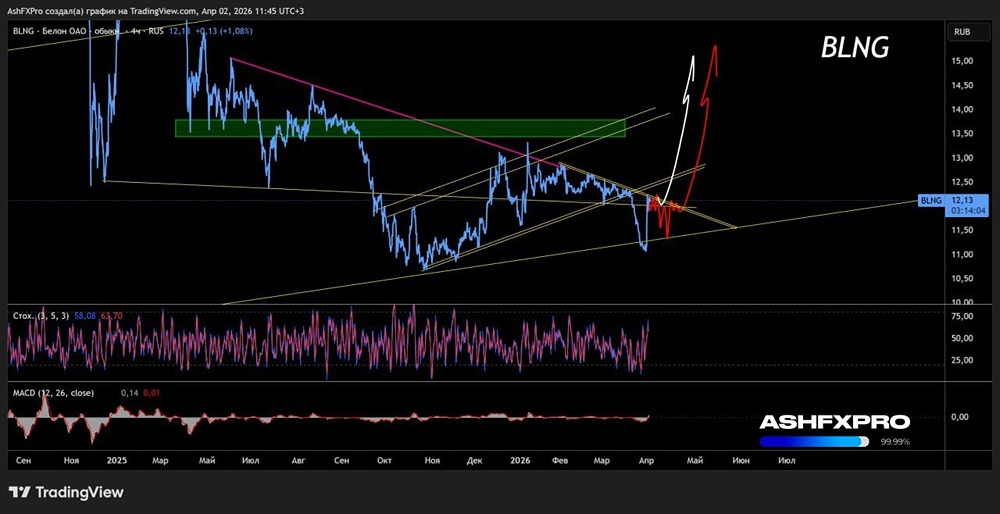

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР