![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

Банк СПБ [анализ] [BSPB]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли продавать акции Банка Санкт-Петербург после падения прибыли на 34%?

Банк «Санкт-Петербург»: пик пройден? Недавно я наткнулся на отчёт Банка «Санкт-Петербург» за первые девять месяцев 2025 года. Ранее руководство банка прогнозировало чистую прибыль в размере 40 млрд рублей, рентабельность собственного капитала (ROE) выше 18% и уровень риска в районе 200 базисных пунктов (б.п.). Всё вроде бы идёт по плану, но есть некоторые нюансы. Чистый процентный доход банка вырос на 13% до 19,6 млрд рублей. Кредитный портфель увеличился на 27% с начала года, что частично связано с крупной корпоративной сделкой и оживлением рынка ипотеки. Однако чистая процентная маржа снизилась с 6,8% до 6,3%, и в будущем ситуация может ухудшиться. Ключевая ставка остаётся высокой, но ожидается её снижение в перспективе. При низких ставках поддержание высокой процентной маржи станет невозможным. Чистые комиссионные доходы снизились на 9% по сравнению с прошлым годом — это самое сильное падение среди всех публичных банков. В экосистеме нет прорывов, новых тарифов или роста. Это тревожный сигнал, указывающий на то, что банк не может найти точки роста вне кредитования. Чистая прибыль банка за девять месяцев снизилась на 11% до 33,4 млрд рублей. В третьем квартале прибыль упала на 34% до 8,8 млрд рублей. До годового плана осталось всего 6–7 млрд рублей, и если в четвёртом квартале сохранится динамика третьего, банк не достигнет прогнозных показателей. С дивидендами ситуация немного лучше. По итогам полугодия 30% прибыли было направлено на дивиденды (16,6 рубля на акцию, доходность около 5%). За второе полугодие ожидается выплата на уровне 25 рублей. Стоимость риска составила 150 б.п. (ниже целевого значения в 200 б.п.) благодаря масштабным списаниям и продажам проблемных кредитов. Доля проблемных кредитов (NPL) снизилась до 3,6%, но это временное улучшение. При высоких ставках качество кредитных портфелей банков ухудшилось, и только стремительное снижение ключевой ставки может исправить ситуацию. Мультипликаторы выглядят привлекательно: P/E = 3,4x, P/B = 0,74. Однако стоит обратить внимание на снижение рентабельности капитала и падение прибыли. Сейчас мультипликаторы основаны на высокой базе прошлого, но в будущем они могут выйти на среднерыночные значения из-за снижения прибыли. Поэтому, если и рассматривать покупку акций банка, то крайне осторожно. Я воздерживаюсь от инвестиций. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/bspb_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестТема | Литвинов Владимир

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

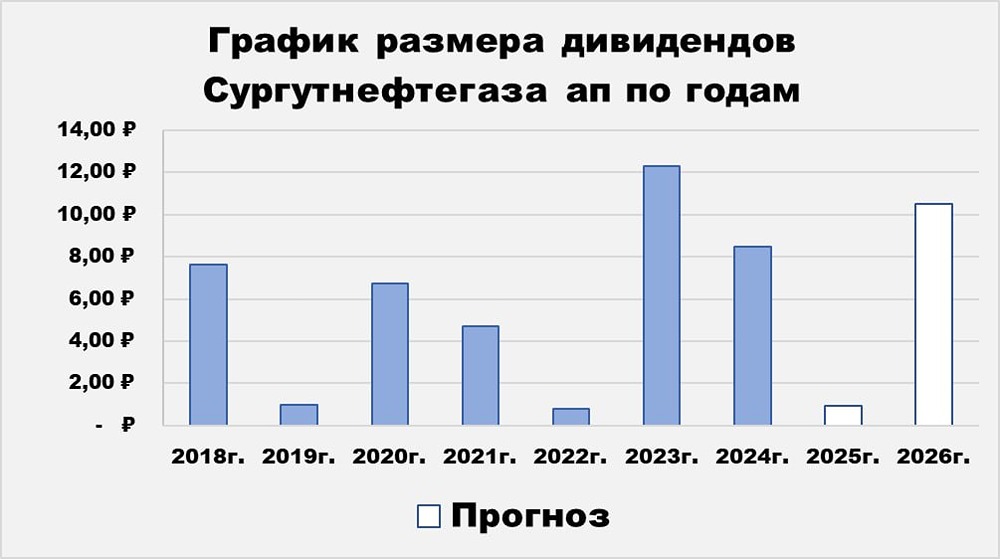

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР