![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

Стоит ли покупать акции Сбера? Отчет за 2025 год по МСФО, дивиденды и перспективы

Сбер представил отчет по МСФО за 2025 год. Это мой главный актив, поэтому я решил изучить отчет, а также результаты четвертого квартала, чтобы оценить целесообразность покупки акций по текущим ценам. Основные показатели за 2025 год: - Чистые процентные доходы: 3 556 млрд рублей (+18,5% год к году). - Чистые комиссионные доходы: 833,7 млрд рублей (-1,1%). - Чистая прибыль: 1 705,9 млрд рублей (+7,9%). - Операционные расходы: 1 237 млрд рублей (+16,5%). - Рентабельность капитала: 22,7% (23,4% годом ранее). - Достаточность капитала (Н20.0): 13,7%. Количество розничных клиентов увеличилось на 0,8 млн с начала 2024 года, достигнув 110,7 млн человек. В четвертом квартале рост спроса на ипотеку позволил увеличить совокупный кредитный портфель физических лиц на 3,8% за квартал и на 6% с начала года до 19,207 трлн рублей. Средства физических лиц превысили 33,3 трлн рублей, показав рост на 10,4% за квартал и 20,3% за год. Несмотря на то что расходы растут быстрее прибыли из-за высоких ставок по кредитам, чистая прибыль Сбербанка продолжает расти. Согласно дивидендной политике, банк выплачивает 50% чистой прибыли по МСФО. Такие дивиденды сохраняются при уровне достаточности капитала не ниже 13,3%. Дивиденды выплачиваются поровну по обыкновенным и привилегированным акциям один раз в год. За 2024 год Сбербанк выплатил дивиденды в размере 34,84 рубля на акцию. По результатам 2025 года при выплате 50% чистой прибыли дивиденды составят 37,76 рубля (дивидендная доходность 12% по текущим ценам). Высокая ключевая ставка оказывает влияние на показатели Сбербанка. Снижение ставки до 15,5% отразится на финансовых результатах с задержкой. Прибыль растет медленнее операционных расходов. Тем не менее, стоимость акций с учетом продолжающегося цикла снижения ключевой ставки с начала 2026 года выросла на 5% до 313,8 рубля. В дальнейшем все будет зависеть от динамики ставки и спроса на кредитование. Сбер занимает первое место в моем портфеле акций с долей 19,5%. Средняя цена покупки составляет 271 рубль. Дивидендная доходность с такой средней ценой — почти 14%. Если бы у меня была большая доля, я мог бы рассмотреть возможность долгосрочного (от 5 лет) увеличения инвестиций в Сбербанк, даже по текущим ценам. Стоимость акций будет расти медленно, но верно. При ключевой ставке 10-12% есть шанс повторить исторический максимум в 388 рублей за акцию, установленный 11 октября 2021 года. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Инвестиции с умом

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

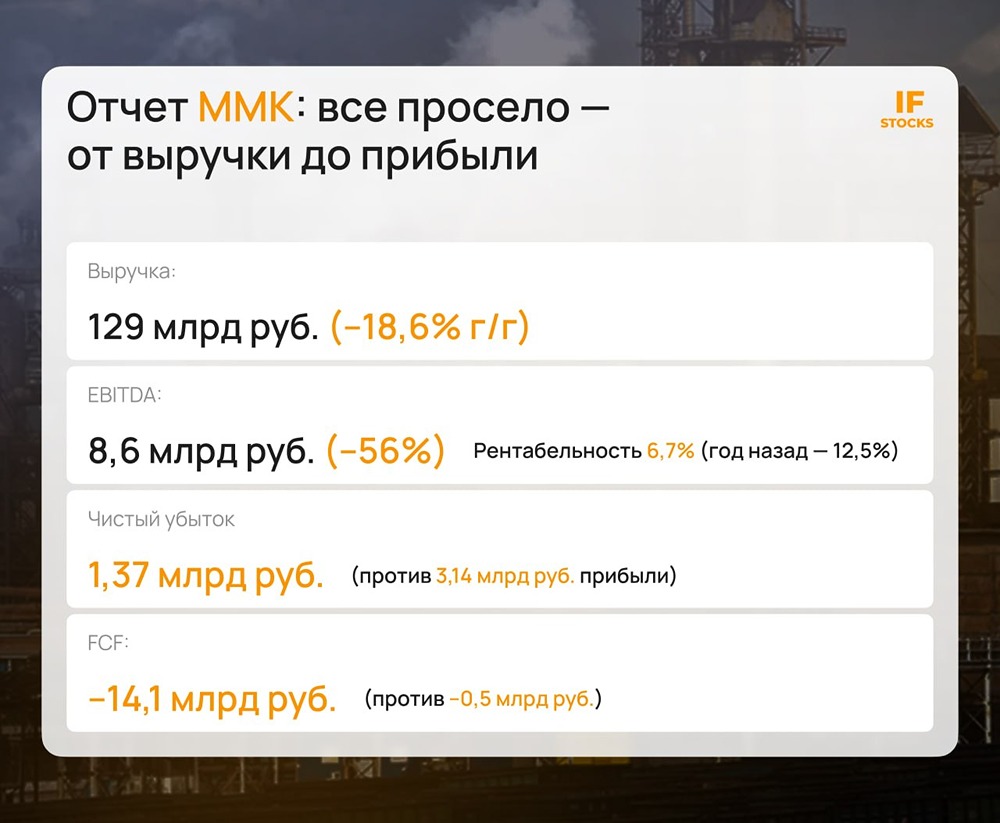

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

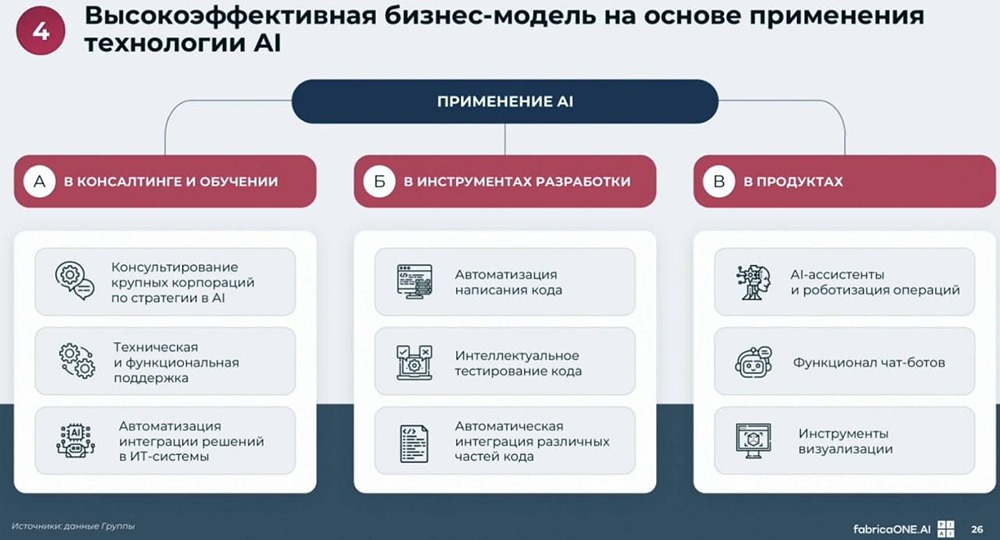

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

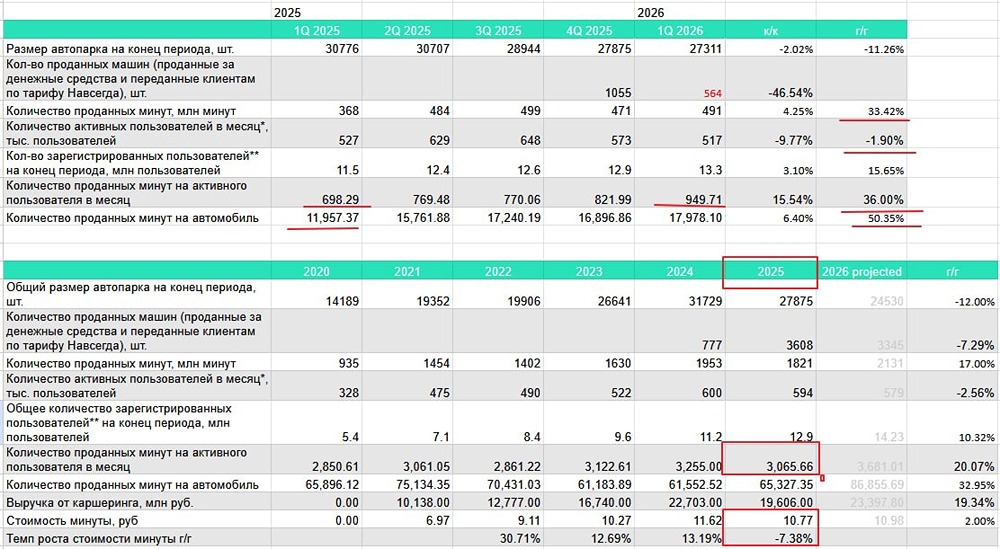

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)