![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

Первый AI‑эмитент на рынке: выгодно ли инвестировать в FabricaONE.AI

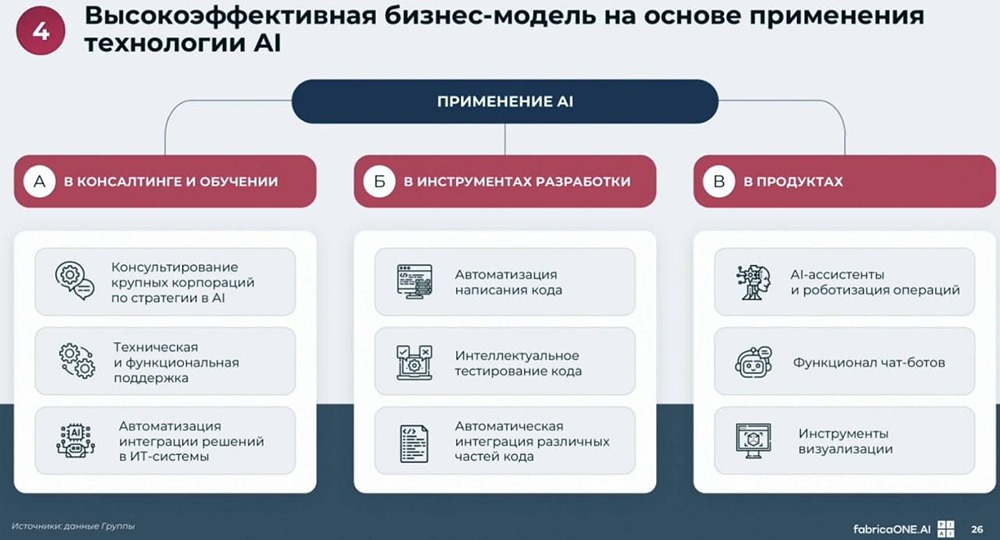

Рынок начинает оживать, и в этом посте разберемся, есть ли интерес в новом размещении — FabricaONE.AI: послушал эфир на РБК и сходил на Capital markets day. Про бизнес: FabricaONE.AI занимается разработкой ПО на основе ИИ. Работают по модели полного цикла: консалтинг, заказная разработка, тиражное и промышленное ПО, интеграция, поддержка и обучение. Клиент получает все у одного подрядчика. Из особенностей важно выделить то, что это первый чистый AI-эмитент, аналогов которого по полноте предложения на российском рынке нету. Особенности компании: - 2 уровня использования ИИ. Внутренний: AutoCode, Test IT и Graham сокращают время разработки на 25%, тестирования на 30% и повышают производительность разработчиков. Внешний: продукты для клиентов с ИИ-компонентами (это предиктивная аналитика, AI-агенты для колл-центров, ИИ-обработка документов). - Это фактически первая pure-play AI-история, которая содержит в себе полносервисную модель (заказчик получает полную цифровую трансформацию с ИИ). - На для блогеров привели интересные кейсы, как в крупных компаниях ИИ срезал затраты: например, в «Норникеле» сократились сроки ремонтов на 10%, «Аэрофлот» делегировал 40% звонков на ИИ, Х5 стал лучше прогнозировать клиентов и спрос. Параметры размещения: - Ценовой ориентир 25 руб. за акцию — соответствует 14 млрд руб. капитализации до привлечения и без учета апсайда от потенциальных будущих M&A (до 30 апреля узнаем окончательную цену размещения). Из этого объема выпустят не менее 2 млрд руб. или 80 млн акций (часто небольшие размещения по хорошей оценке неплохо торгуются на старте). - Что важно, делают cash-in, т. е. текущие акционеры не будут продавать акции в ходе размещения для сохранения доли в капитале компании. - Free-float ~14% без учета привлекаемых средств. - Механизм стабилизации в объеме до 15% размещения на 30 дней предоставляется. - Сбор заявок 23-29 апреля, старт торгов 30 апреля. - Тикер FIAI Гайденс и оценка: По прогнозу на 2026 г. ждут: - Рост выручки 16-20% - Рост EBITDA до 19-21% (с 18,8%) - Чистый долг/EBITDA < 1x Амбициозно. При таких вводных компания будет одна из самых растущих в IT. При таких вводных цена размещения недорогая: - EV/EBITDA 2026г ~3,2х (при медианном значении по сектору корп. ПО в 6,5х). - Дисконт около 50%, это фактор потенциального успешного IPO: оценка очень привлекательная для инвесторов — в нее сразу заложен потенциал для роста и неплохого заработка. Дивиденды: Заплатят 400 млн руб. за 2025 г. (25% от NIC). При участии в IPO ты входишь в реестр на дату отсечения в 3 квартале => претендуют на дивиденд. (Дд 2,5-3% получается). Могут дальше платить и больше: по див. политике платят 25-50% от чистой прибыли скорр. на капитализированные расходы (NIC). Итоги: Получаем растущий бизнес с дисконтом, ещё и платящий дивиденды. Небольшое размещение компаний из IT-сектора часто нравится рынку (тем более, что кейс FabricaONE.AI — единственный AI-эмитент в индустрии этом), поэтому как минимум на старте торгов может быть интересно из-за повышенного интереса. Скидка как предложение инвесторам в перспективе неплохо заработать — особенно радует. Ждём финальных параметров, но базово размещение очень интересное. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: FutureTrading | Alexsey Efimov

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)