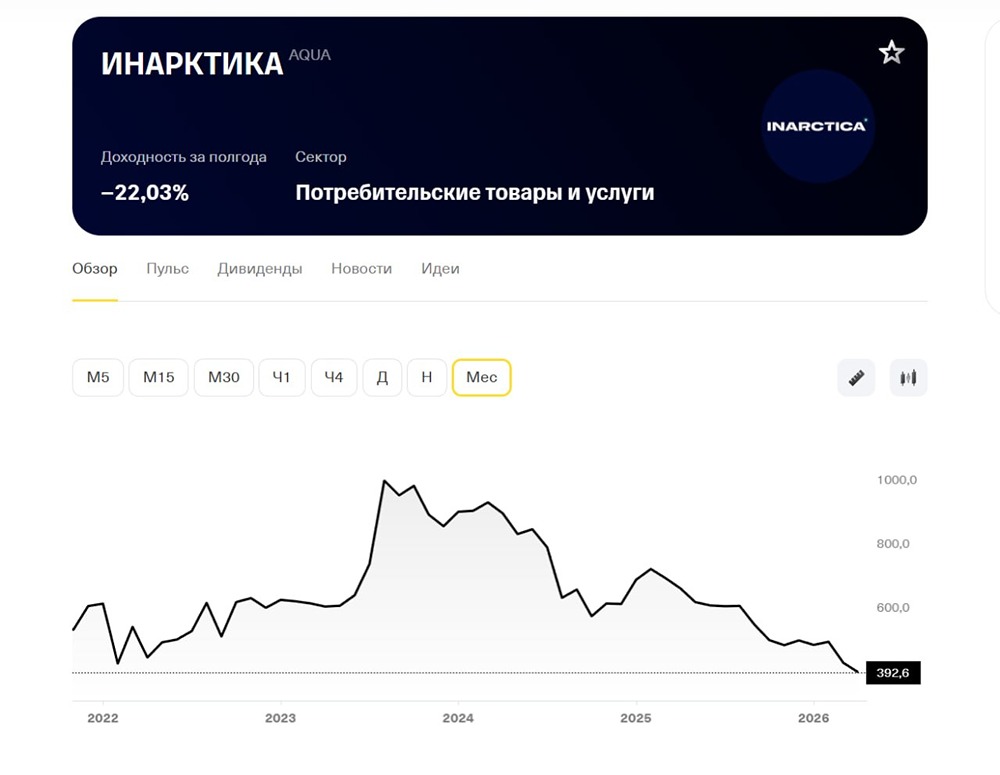

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

Свежий обзор акций Инарктики с прогнозом цены

Инарктика занимается производством и продажей лососевых рыб. Компания управляет рыбными фермами, поставляет охлаждённого и замороженного лосося, а также форель. Финансовые показатели: - Выручка: - 2022: 23,5 млрд руб. - 2023: 28,5 млрд руб. - 2024: 31,6 млрд руб. - 2025: 24,6 млрд руб. Темпы роста: 18%. Прибыль: - 2022: 10,3 млрд руб. - 2023: 9,2 млрд руб. - 2024: 10,3 млрд руб. - 2025 (LTM): 2,1 млрд руб. Темпы роста: (-7%). - Капитализация: 34,6 млрд руб. - Темпы роста EPS: (-7%). - P/E: 16,2 (среднее: 11,6). - P/S: 1,41 (среднее: 1,45). - EV/EBITDA: 8,49 (среднее: 7,4). - ROE: 5,4% (среднее: 9,6%). - Чистый долг: 13,7 млрд руб. (+9% г/г). Дивиденды: - 2021: 12 руб. на акцию. - 2022: 38 руб. на акцию. - 2023: 55 руб. на акцию. - 2024: 50 руб. на акцию. Темпы роста: 49,5%. - Последние дивиденды за 2024 год: 50 руб. на акцию (7,7%). По итогам первого полугодия 2025 года дивиденды не рассматривались из-за падения прибыли. По итогам всего года дивиденды маловероятны. Доходность актива с учётом дивидендов: (-23%). Прогноз дивидендов на 2025 год: 0–10 руб. на акцию. Инарктика отчиталась о чистой прибыли за второе полугодие 2025 года. Это теоретически даёт возможность выплаты дивиденда в 10 руб. на акцию в июле 2026 года. Но сейчас в этом нет смысла. Дивидендная политика не определяет целевой уровень выплат, но ранее компания заявляла, что ориентируется на выплату 30–50% от чистой прибыли. Менеджмент планирует регулярные выплаты. Если «Чистый долг / EBITDA» превышает 3,5, дивиденды не выплачиваются. Сейчас этот показатель равен 1,8. Вывод по акциям: Отчет за 2025 год разочаровал рынок. Акции упали на 16% за последний месяц и обновили минимумы за последние четыре года. Компания столкнулась с двумя проблемами: 1. Падение цен на рыбу на десятки процентов, например, средневзвешенная цена во втором полугодии 2025 года составила 1 017 руб. за килограмм, что на 25% меньше, чем годом ранее. 2. Снижение объёмов продаж из-за гибели рыбы в 2024 году. Однако в 2025 году Инарктика восстановила биомассу до 30,1 тыс. тонн (рост на 33%). Объём рыбы, которая достигнет оптимального веса для продажи во второй половине 2026 года, превысил уровень 2024 года на 27%. Атлантический лосось растёт до товарного веса два года, поэтому в 2026 году мы увидим рост продаж на фоне восстановления биомассы. В 2027 году ожидается ещё больший рост, так как в 2025 году компания провела рекордное зарыбление. Всё это возможно при условии отсутствия шоков и гибели рыбы. Сегодня взгляд остаётся нейтральным. Потенциал роста связан с восстановлением объёмов продаж и долгосрочными планами по увеличению вылова. На бизнес давит укрепление рубля и рост предложения со стороны иностранных производителей из Чили, Турции и Китая. Интерес к акциям Инарктики долгосрочный. Нужно ждать восстановления продаж и девальвации рубля. Прогнозируемая цена: 490 руб. (потенциал +26%). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

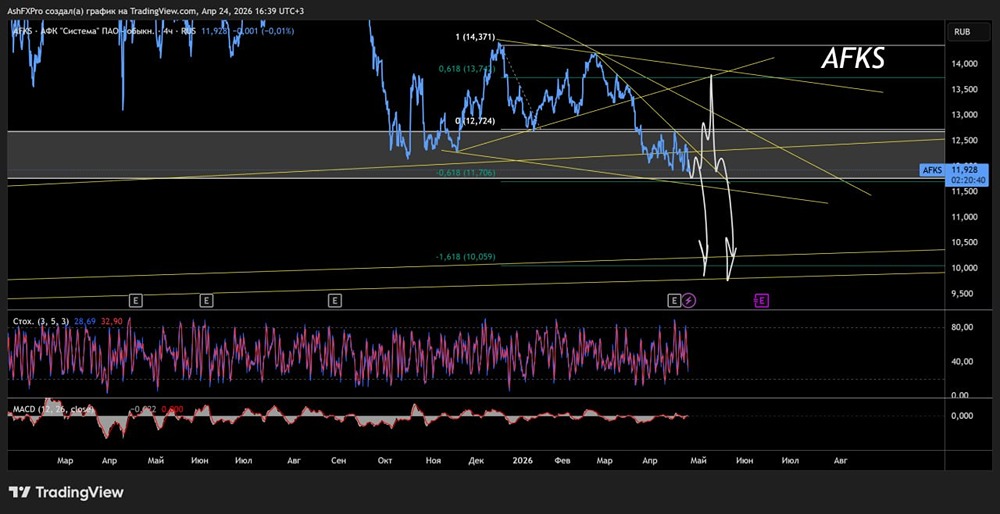

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

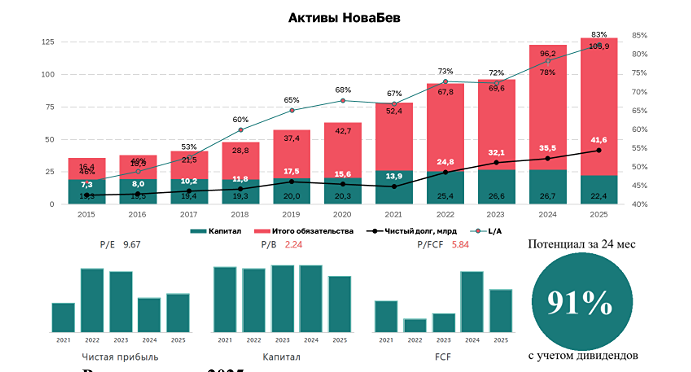

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

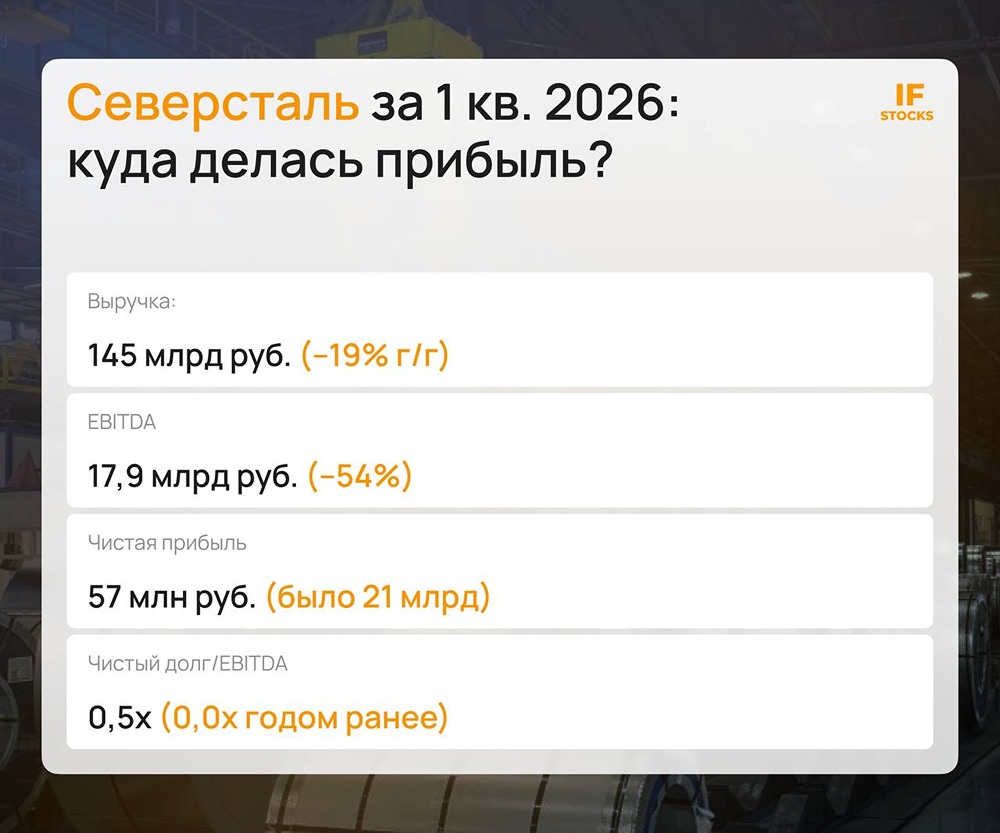

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)