![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

Парадоксы каршеринга: «Делимобиль» теряет пользователей, но минуты проката растут

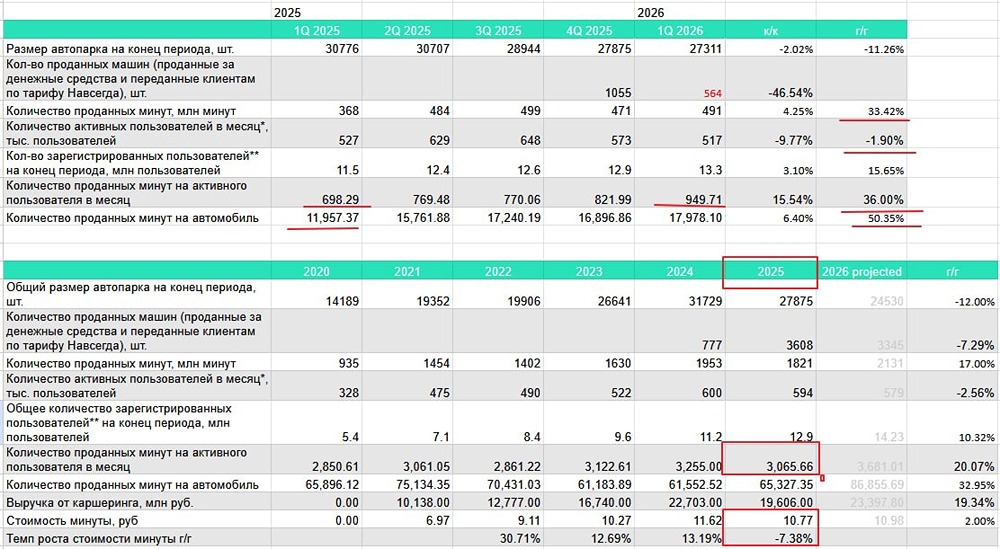

Делимобиль отчитался за 1 квартал 2026 года: переход на эконом с комфорта работает, но с оговорками. Посмотрела операционный отчет Делимобиля за 1 квартал 2026 года и попыталась оценить, есть ли прогресс в новой стратегии и чего можно ожидать от компании дальше. Что в отчете: • Автопарк на конец года — 27,3 тыс. шт. (-11,3% г/г) • Активные пользователи в месяц — 517 тыс. (-1,9% г/г) • Проданные минуты — 491 млн (+33,4% г/г) • Минуты на активного пользователя — 950 (+36% г/г) • Минуты на автомобиль — 17 978 (+50% г/г) • Продано машин — 564 шт. (данные поквартально в прошлом году не публиковались) Формально — видим разворот. Минуты растут на треть год к году, и в поквартальной динамике тоже наблюдается прогресс (+4,25% к/к), хотя первый квартал у компании традиционно самый слабый. Причем растет и количество минут на активного пользователя, и количество минут в пересчете на одну машину. И это в условиях, когда компания массово выводила машины из рынка и распродавала автопарк. Но количество активных пользователей сокращается, а не растет, как в поквартальном, так и в годовом сопоставлении. То есть потеря 11% автопарка сделала услуги Делимобиля неудобными для части их аудитории, и они бросили пользоваться услугами компании. А это означает потерю доли рынка в пользу других игроков, потому что вряд ли все эти люди в принципе бросили пользоваться услугами каршеринга. По сути, оставшиеся машины обслуживают более лояльную аудиторию, которая ездит дольше. Средняя длительность поездки выросла на 34%. Но это не столько рост спроса, сколько естественное следствие того, что компания продала каждый 11-й автомобиль, а более редкие и дорогие (в сегменте «Комфорт») убрала, сместив фокус на эконом в качестве антикризисной меры. И это смещение фокуса не прошло даром, потому что несмотря на тот факт, что оставшиеся пользователи стали ездить дольше и машины вроде как меньше простаивают, эффект на финансовые результаты компании может быть не таким позитивным. Если рассчитывать стоимость минуты, то в 2025 году компания первый раз за длительный период времени была вынуждена снизить стоимость минуты на 7,4% г/г, а не наращивать, как раньше. То есть это увеличение активности — прямое следствие того, что и в экономе в принципе более дешевые тарифы, и компания дополнительно явно предоставляла скидки, чтобы мотивировать аудиторию пользоваться услугами компании чаще. И в итоге получается, что пользователи пользуются автомобилями Делимобиля чаще, ремонт автомобилям будет нужен чаще, и износ будет больше, а в плане денег — я вчера моделировала, и у меня получилось, что при тех тенденциях, что мы наблюдаем, выручка каршеринга в этом году вырастет всего на 19%, но при этом из-за более низкой рентабельности сегмента эконом EBITDA вырастет скромнее, и общего финансового эффекта для разворота все же не хватит. В части продажи машин компания указывает, что в 1 квартале было продано 564 автомобиля. Это продолжение стратегии распродажи парка ради ликвидности. Напомню, в 2025 году продали 3608 машин (+364% г/г), что искусственно поддерживало выручку, но уничтожало будущие доходы от аренды. Тенденция сохраняется: компания продолжает съедать свой основной актив. Винченцо Трани в комментарии делает акцент на снижении ключевой ставки: «существенная часть обязательств привлечена по плавающей ставке, поэтому ожидаем положительный эффект». Но давайте честно: проблема Делимобиля уже достигла таких размеров, что лично я пока не вижу, как они могут вылезти из нее без достаточно крупной допэмиссии для радикального снижения долговой нагрузки. Ну или без длительного в несколько лет длиной периода мягкой денежно-кредитной политики и очень низких ставок по кредитам. По отчету за 2025 г. ND/EBITDA по стандартному расчету — 8,3×, а ICR — меньше 0,6×. Ставка может снизиться с 21% до 14,5%, но расчетом платить все равно будет нечем. Поэтому, хотя отчет вроде и показывает сдвиг в операционке и намекает на то, что 2026-й год тут может быть несколько лучше, надежды на быстрый разворот, на мой взгляд, он все же не дает. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

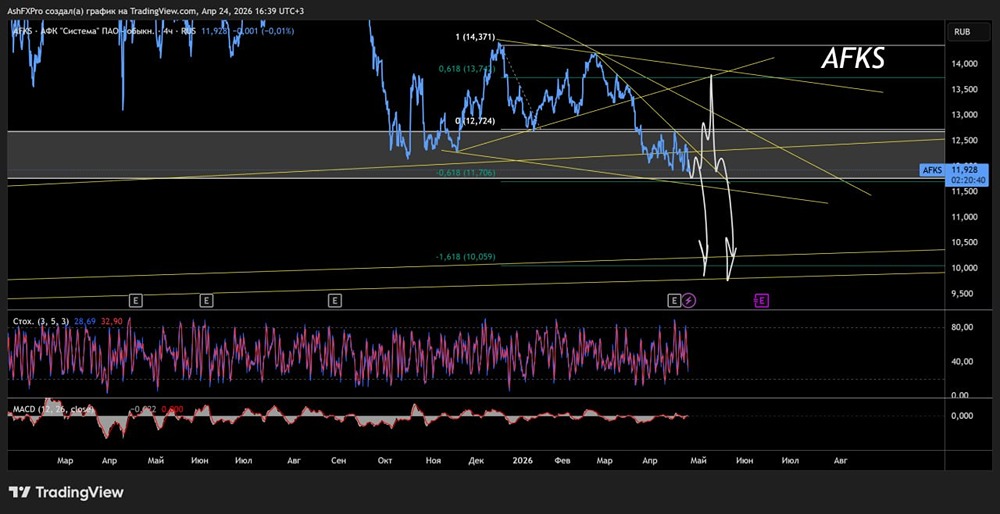

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

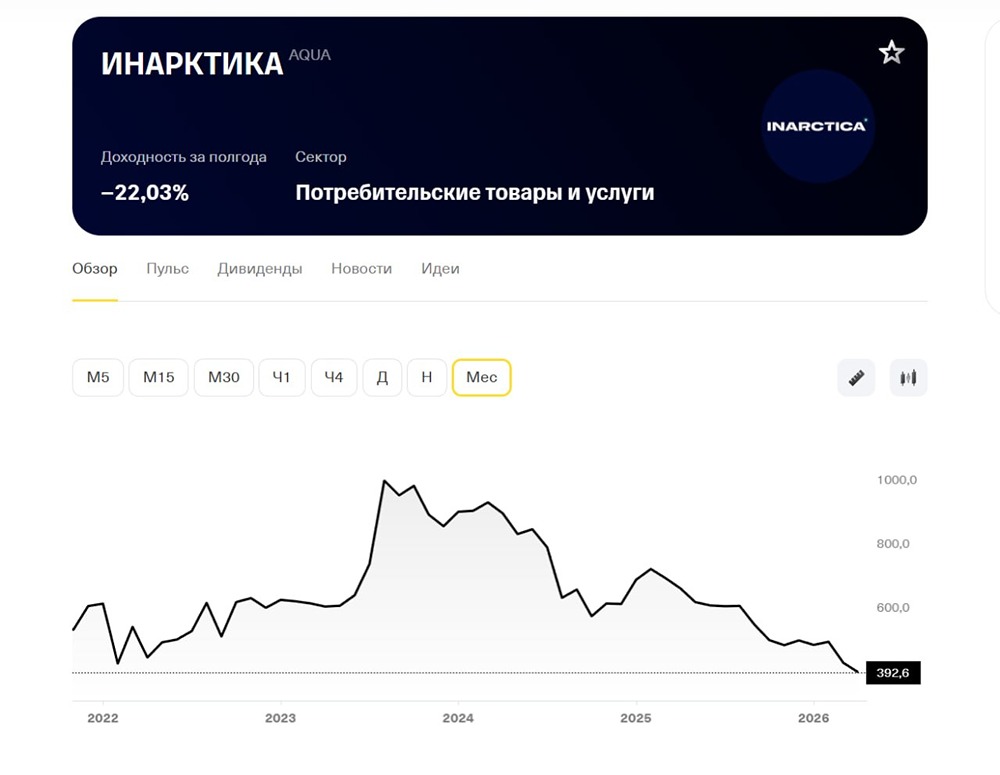

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

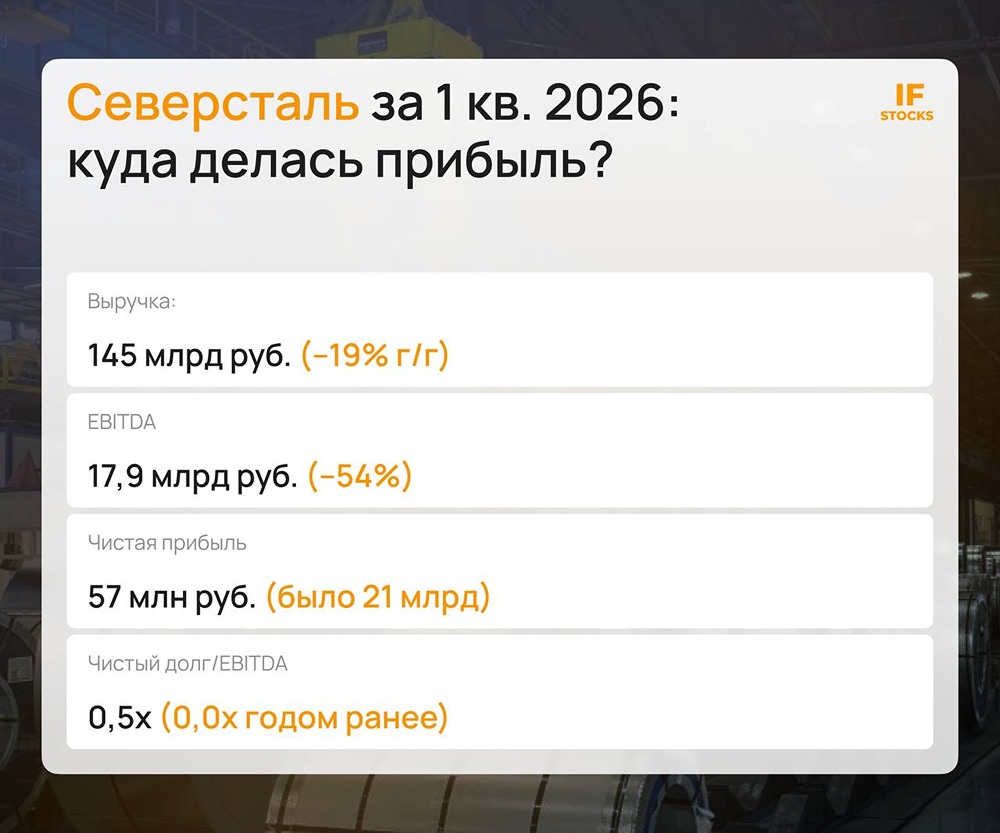

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

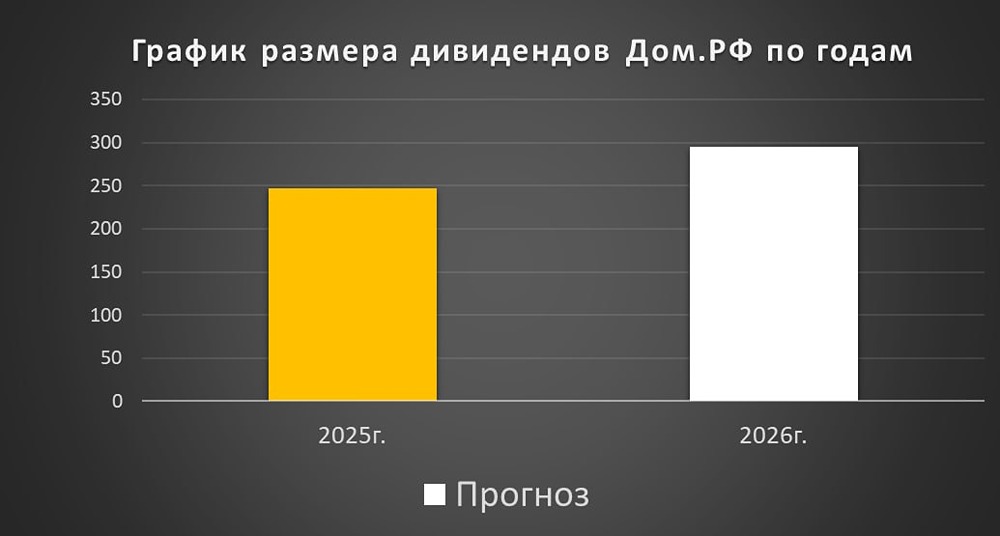

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ТГК-14 [анализ] [TGKN]](/uploads/community/6/6c82d968-20ef-4e89-a879-19d66d573d13.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)