![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

Опасная практика акций Озона: как дивиденды разрушают стоимость компании в будущем

‼️ Слишком дорогая акция Компания «Озон» опубликовала отчёт за 2025 год. Цифры в нём выглядят неплохо, но акции компании переоценены, а мажоритарии активно выводят деньги через оборотный капитал, что очень рискованно. Что в отчёте ➥ E-commerce. Этот сегмент продолжает расти: выручка увеличилась на 53% и достигла 837 млрд рублей. Однако темпы роста замедляются: в четвёртом квартале они составили всего 38%. EBITDA выросла с 7 до 91 млрд рублей за год. Но эта цифра обманчива, так как она учитывает результат по стандарту IFRS 17, который не учитывает расходы на аренду. Из-за этого компания показала убыток в 53 млрд рублей по этому сегменту. ➥ Финтех. На базе убыточного сегмента E-commerce компания создала успешный финтех-проект. У него уже 42 млн активных клиентов, что на 12 млн больше, чем в прошлом году. Этот сегмент заработал 65 млрд рублей EBITDA и 60 млрд рублей прибыли до налогообложения. Однако при расчёте свободного денежного потока (FCF) «Озона» нужно учитывать приток средств от клиентов финтех-сегмента. Тогда мы получим следующий результат: 538 млрд рублей (операционный поток) – 317 млрд рублей (приток финтех) – 57 млрд рублей (Capex) = 164 млрд рублей. Эти деньги в основном сформированы за счёт роста обязательств перед селлерами (90 млрд рублей) и обязательств по уплате НДС (50 млрд рублей). ➥ Дивиденды. «Озон», который никогда не получал прибыль, по итогам девяти месяцев 2025 года направил на выплату дивидендов 25 млрд рублей. Это увеличило накопленный убыток с 280 до 311 млрд рублей. Выплата дивидендов через оборотный капитал — это плохая практика. Если что-то пойдёт не так, это может привести к проблемам (например, селлеры могут быть недовольны). Всем несогласным предлагаю изучить кейс «Позитива», который закрывал дыру в оборотном капитале за счёт долга. Господин Чачава, купивший акции по низкой цене, и компания «Система» (которой принадлежит «Озон») будут рады дивидендам. Но в долгосрочной перспективе такая практика разрушает акционерную стоимость растущего актива без стабильной прибыли. ➥ Байбек для менеджмента. Ещё один способ распределения оборотного капитала — это байбек акций для менеджмента. Компания планирует направить на этот процесс 25 млрд рублей до конца 2026 года. За четвёртый квартал уже выкупили почти на 5 млрд рублей. Сомнительно, что деньги берутся из оборотного капитала… Мнение о компании Цифры по росту в отчёте отличные, но компания слишком дорогая относительно рынка (индекс 2850). У неё нулевая прибыль и слабый FCF, который сформирован за счёт финтех-сегмента и обязательств перед селлерами. Риски только растут из-за возможного изменения налогообложения. Чем это лучше «Яндекса», который стоит кратно дешевле? Акционеры начали активно выводить деньги из компании: 25 млрд рублей на байбек для менеджмента и регулярные выплаты дивидендов для «Системы» и Чачавы. Хорошо, я буду оптимистом и предположу, что компания сможет радикально улучшить маржинальность и выйти на прибыль в 40 млрд рублей (3% маржа для классического ритейла) в 2026 году и на 80 млрд рублей (маржа улучшится до 4%) в 2027 году. Это даст P/E = 13 через два года, но это приближает потолок по росту (текущая проблема «Яндекса» в отдельных сегментах). ‼️ Вывод: хороший отчёт, но компания слишком дорогая. Субъективная позиция — Sell! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

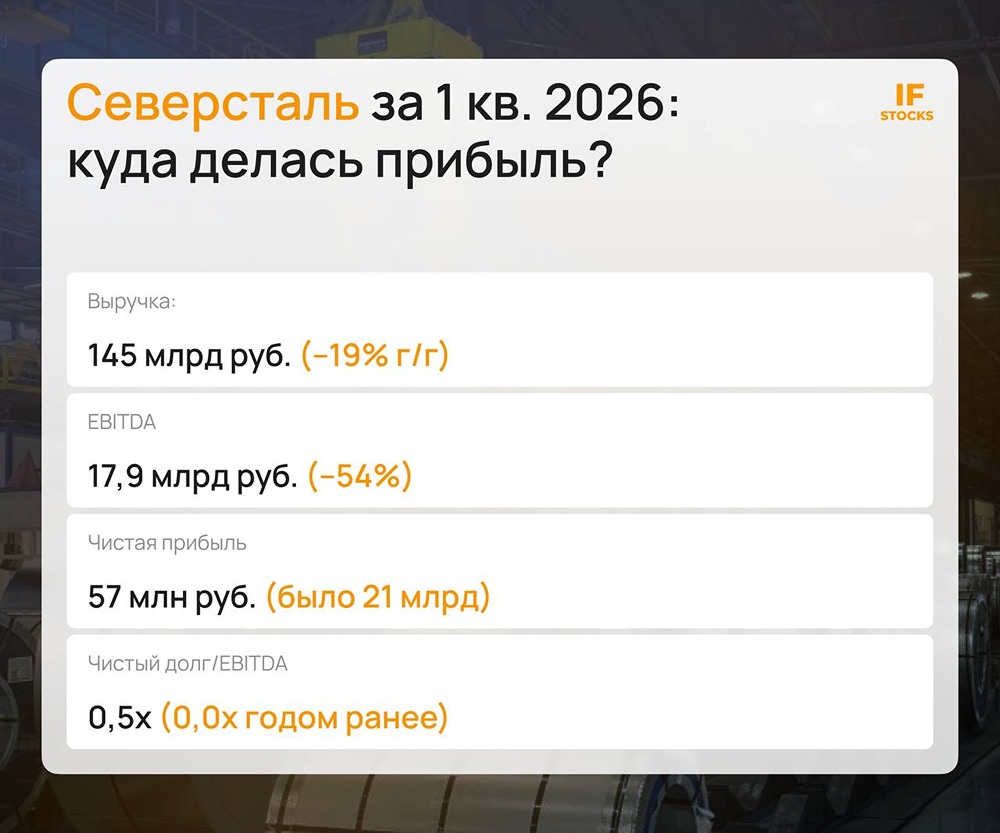

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

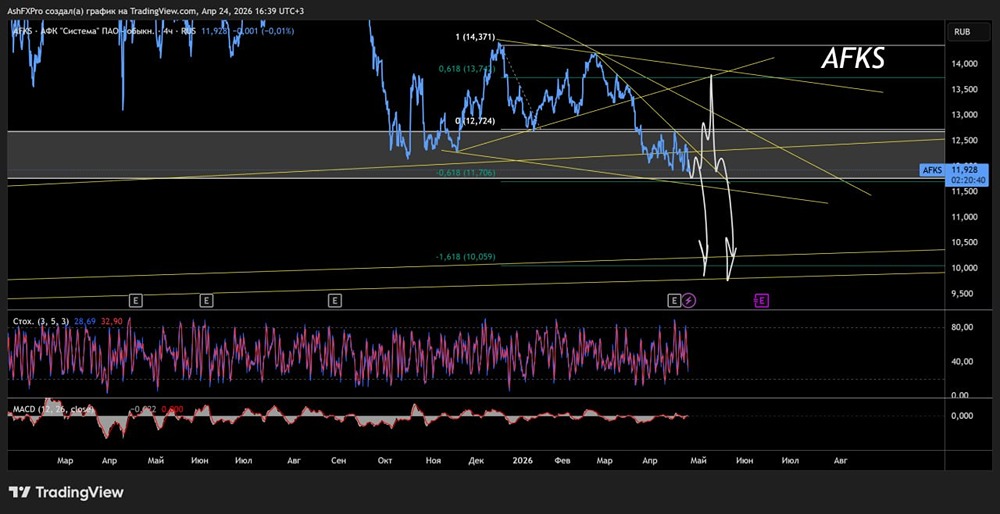

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

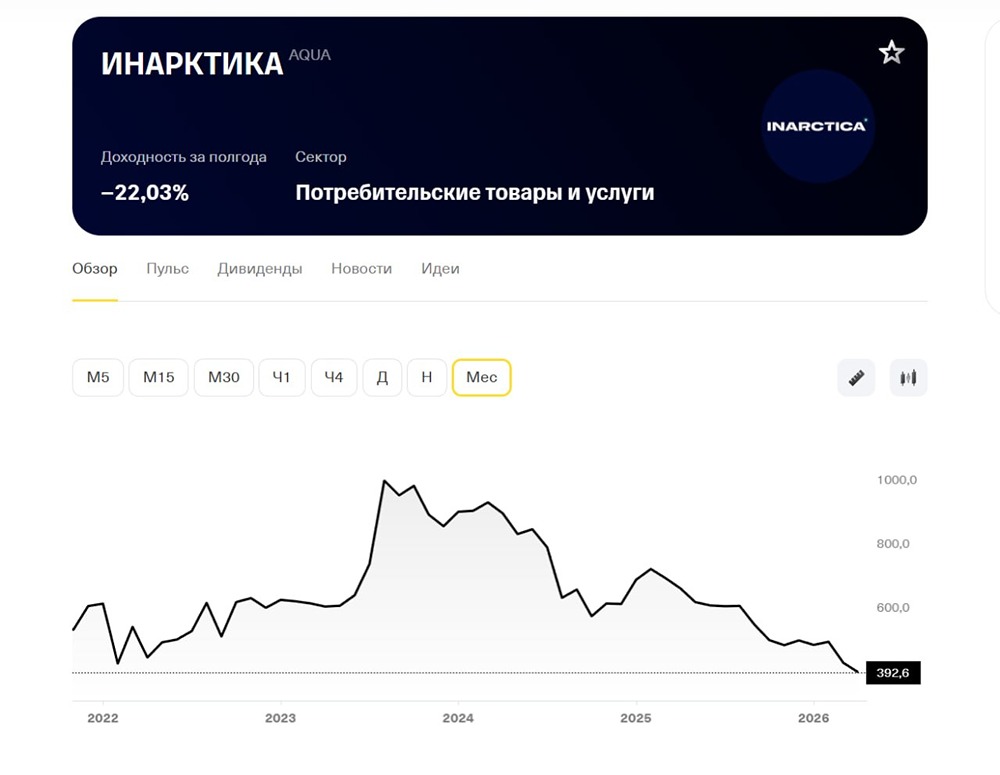

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

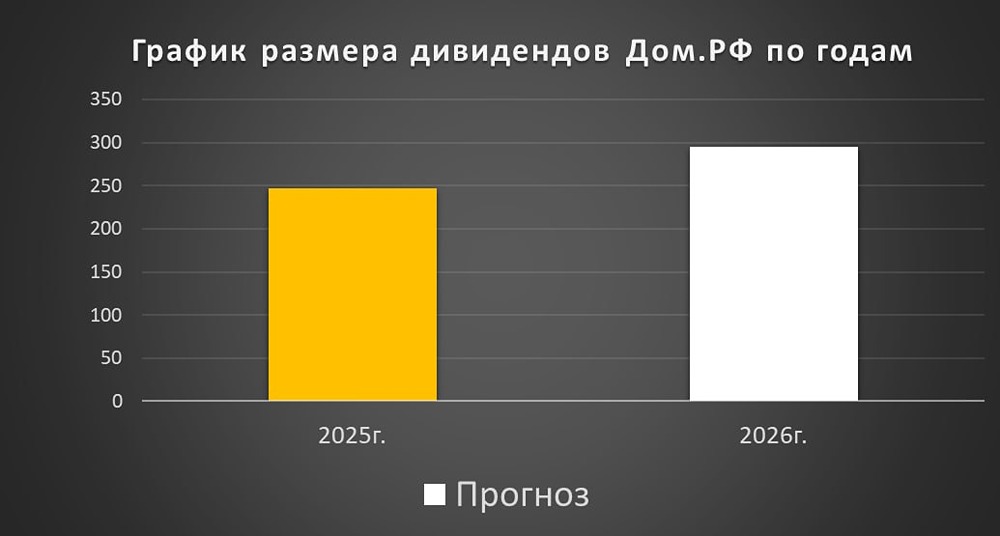

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/1712485826_2955f125b576b7544369fa7d9647ed0c.jpg)

![Аватар сообщества СВЕТОФОР [анализ] [SVET]](/uploads/community/6/6a476aa4-7e56-42aa-bb35-a5abbe4e5ecf.jpg)

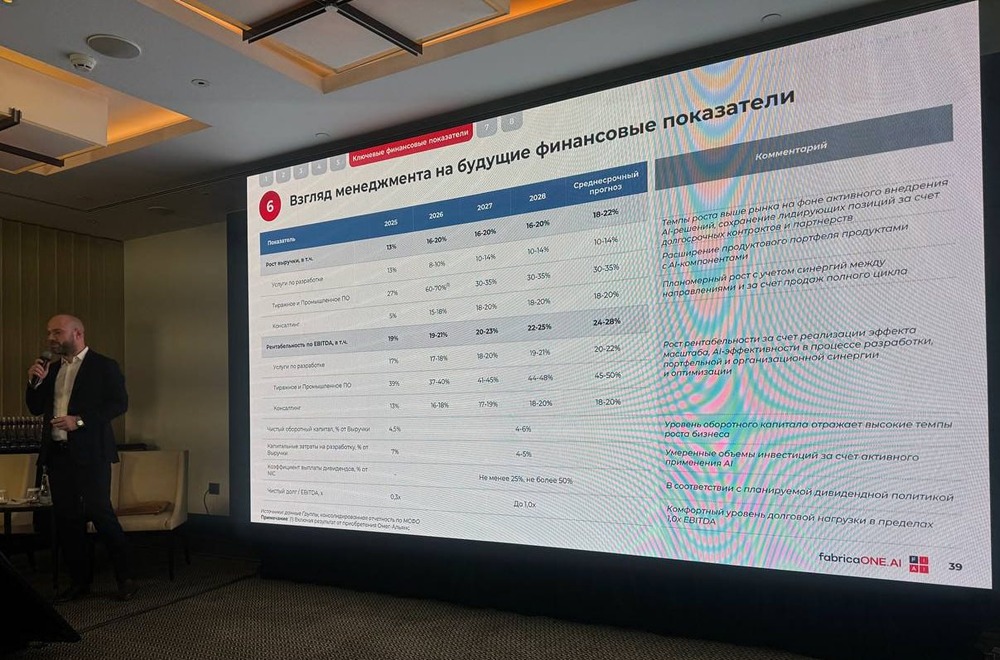

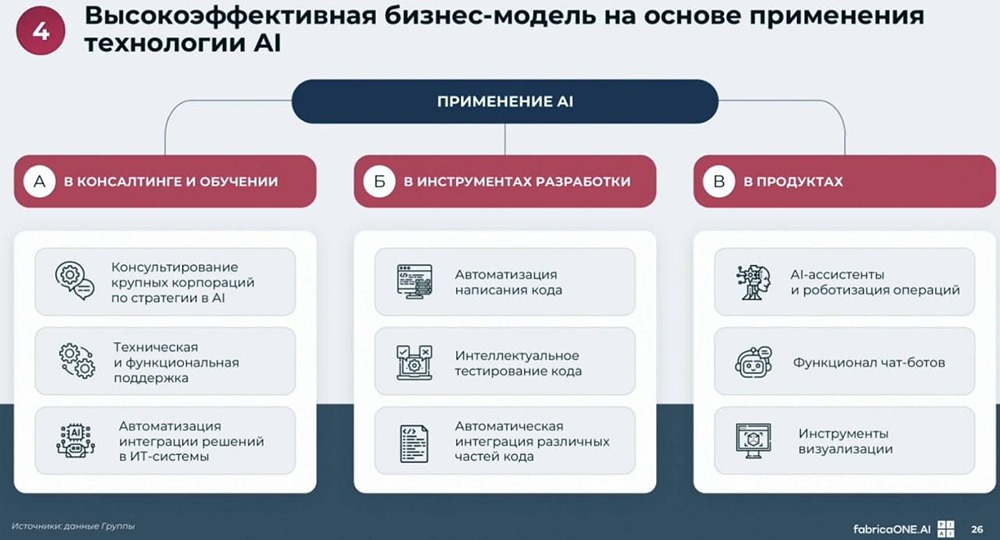

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)