![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

Отчет Северстали за 1 квартал 2026 года: прибыль обнулилась, инвестпрограмма под нож, дивидендов нет

Компания проходит пик жесткого денежно-кредитного цикла: на фоне обвала спроса на сталь в РФ квартал закрыт с околонулевой чистой прибылью и отрицательным денежным потоком. Менеджмент экстренно сокращает расходы, но стратегические стройки продолжает. ➥ Производство чугуна снизилось на 1% г/г (до 2,9 млн т), стали — на 4% (до 2,7 млн т). Загрузка мощностей при этом остается близкой к 100%, несмотря на резкое охлаждение рынка. ➥ Продажи металлопродукции удержались на уровне 2,6 млн т (-1% г/г). Однако структура ухудшилась: доля высокомаржинальной продукции (ВДС) рухнула на 7 п.п. до 45% на фоне роста отгрузок полуфабрикатов (+80%), снижения спроса на трубы и прокат с покрытиями. ➥ Выручка упала на 19% г/г (до 145 млрд руб) из-за снижения средних цен реализации на 7% и изменения структуры продаж. ➥ EBITDA обвалилась на 54% г/г (до 18 млрд руб), рентабельность по EBITDA сжалась с 22% до 12%. 🔹 Чистая прибыль составила символические 57 млн руб против 21 млрд годом ранее (-100%). ➥ Свободный денежный поток ушел в минус на 40 млрд руб (-32,7 млрд руб годом ранее) из-за падения EBITDA, оттока в оборотный капитал (запасы перед навигацией, рост дебиторки) и продолжающихся инвестиций. ➥ Чистый долг вырос с 3 до 62 млрд руб, соотношение чистый долг/EBITDA подскочило с 0,16x до 0,53x, оставаясь на комфортном уровне. Денежные средства на счетах сократились до 5 млрд руб. Инвестиции и стратегия: CAPEX в 1 кв. сокращен на 34% г/г (до 29 млрд руб). В ответ на слабый рынок менеджмент дополнительно урезал бюджет капитальных вложений на 2026 год на 24% и ремонтный фонд на 14%. Приоритет сохранен за стратегическими проектами (строительство цеха окатышей). Дивиденды Совет директоров принял решение не выплачивать дивиденды по итогам 1 квартала 2026 года. Комментарий гендиректора А. Шевелева: «С учетом слабого спроса на сталь в России и отрицательного свободного денежного потока... мы приняли решение не распределять дивиденды. Это позволит нам сконцентрироваться на своевременном завершении ключевых стратегических проектов». В настоящее время доля «Северстали» в моем портфеле составляет 1,1% (42 тыс. руб), периодически добираю компанию небольшими лотами в расчете на «дно цикла». Отчет ожидаемо слабый, но главный позитив — компания не набирает критичный долг и не режет стратегические проекты, закладывая основу для роста маржинальности после 2027 года. Это классическая ставка на терпение: пока макросреда давит на прибыль, баланс остается крепким, а FCF проседает из-за инвестиций в будущее. Ключевые риски — затяжное падение внутреннего спроса (в 1 квартале уже -15% г/г) и перенос сроков окупаемости дорогостоящих строек. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Инвестиции как образ жизни

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

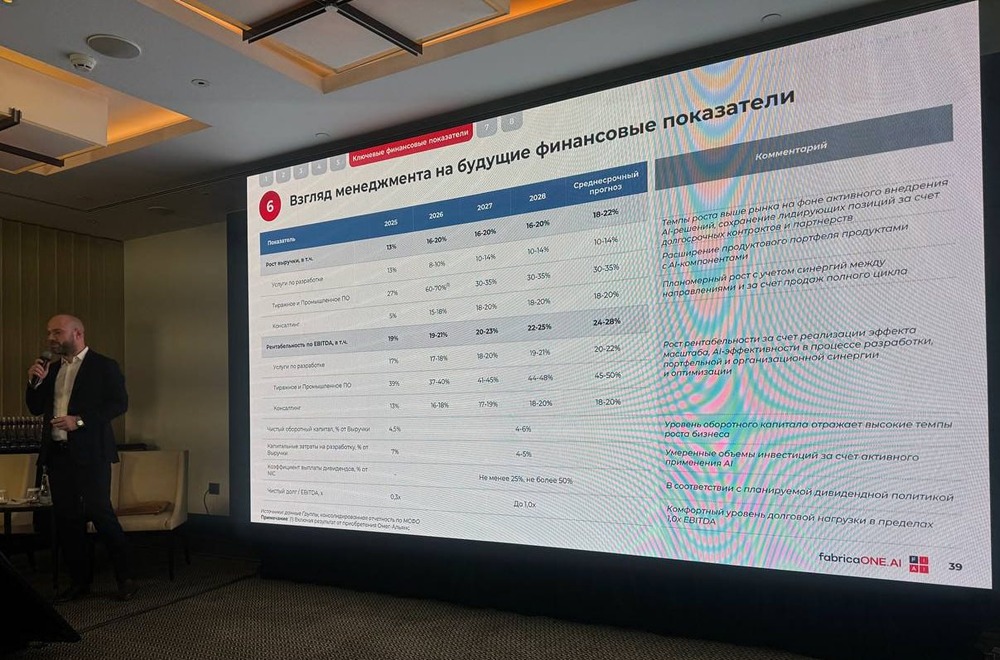

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)