![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

Есть ли сейчас идея в акциях ММК?

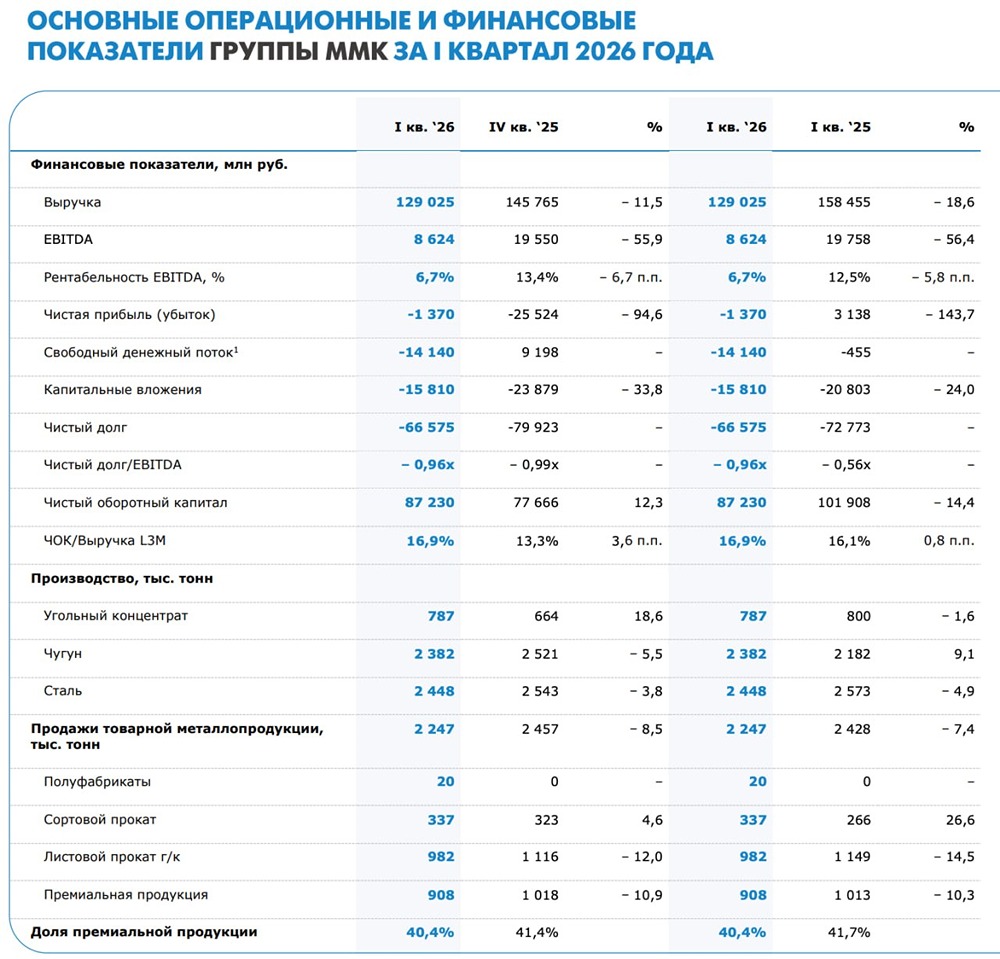

Вышел ожидаемо ужасный отчет за 1 квартал 2026 года у компании ММК. На фоне провального отчета Северстали тут картина еще более грустная. Что в отчете — Выручка. Снизилась на 18% г/г до 129 млрд руб. (в 4 квартале 2025 года было 145 млрд рублей) в связи со снижением объемов продаж и цен реализации на фоне высокой ключевой ставки и замедления деловой активности в России! Производство стали год к году упало на 5% до 2448 тыс. тонн, но хотя бы выросло производство чугуна на 9% до 2382 тыс. тонн из-за меньшего объема капитальных ремонтов в доменном переделе... — EBITDA. Снизилась на 56% г/г до 8 млрд руб. (в 4 квартале 2025 года было 19 млрд рублей) из-за падения выручки и из-за инфляции производственных издержек (индексации ФОТ, электроэнергии, газа и ж/д перевозок), рентабельность ушла ниже 7%. Если смотреть с учетом амортизационных отчислений, то компания показала операционный убыток в 4,7 млрд рублей. — FCF. В первом квартале составил минус 14 млрд рублей: 1) Ужасно поработали с оборотным капиталом, увеличив на 8 млрд рублей (рост дебиторской задолженности на 14 млрд рублей). 2) Порезали Сapex с 21 до 16 млрд рублей, но это не помогло для положительного FCF. Нет FCF = нет дивидендов. По итогу 2026 года нулевой FCF для ММК будет успехом! — Чистый долг. Единственный позитивный момент — это накопленная денежная кубышка на 66 млрд рублей, но из-за отрицательного FCF за квартал кубышка ужалась на 13 млрд рублей. Год назад нетто проценты приносили 4 млрд рублей, в 1 квартале 2026 года уже 3 млрд рублей. В дальнейшем кубышка будет приносить меньше процентов из-за сжатия и смягчения ДКП. Мнение о компании На фоне результатов Северстали у ММК ожидаемо более слабые результаты (менее эффективный металлург): рентабельность по EBITDA в 7% (у Северстали 12%) — это катастрофа! Не вижу смысла высчитывать мультипликаторы за 2026 год у ММК, так как EBITDA, FCF и прибыли особо не будет. В отношении металлургов продолжаю терпеливо выжидать смягчения ДКП (КС ближе к 12%) или хотя бы неплохих месячных цифр по косвенным данным (ж/д перевозки или цены на горячий лист), но из тройки металлургов лучше смотреть в сторону Северстали из-за большой рентабельности + в ММК есть скрытый будущий риск — возраст мажоритария. Глобальная будущая проблема у черных металлургов заключается в том, что будущий рост цен на продукцию (избыток предложения не даст ценам уйти в стратосферу) не позволит вернуть прежнюю рентабельность из-за накопленной инфляции затрат. Вывод: пока не вижу идеи в ММК, хотя акции находятся на минимумах за несколько лет. Второй квартал 2026 года тоже будет слабым. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

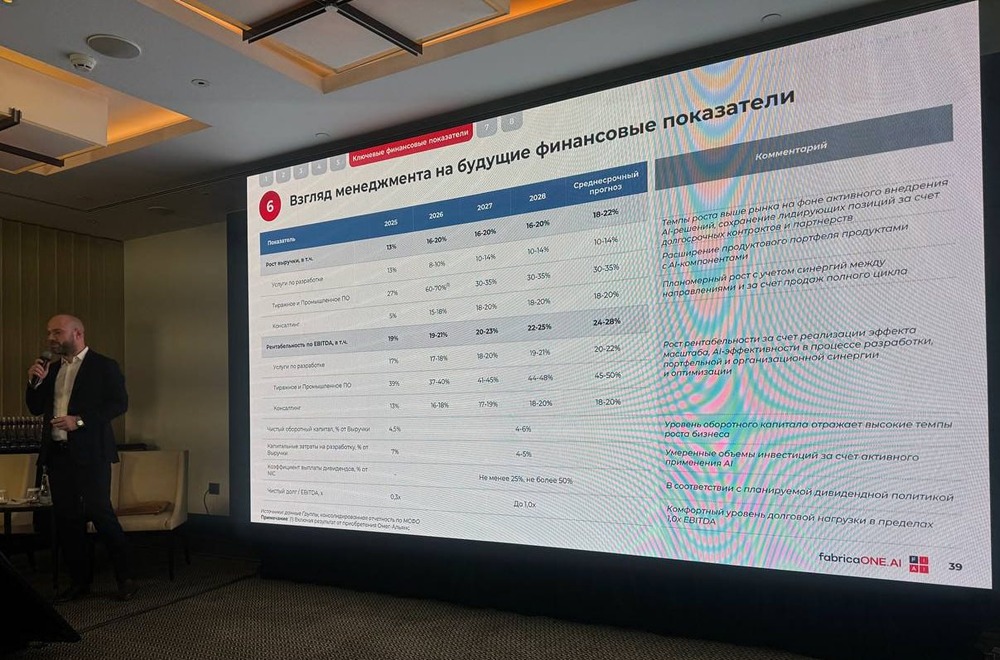

![Аватар сообщества ФАБРИКА ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)