![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

Почему акции Распадской могут упасть еще на 50%: анализ провального отчета

‼️ Ожидаемый провал Компания «Распадская» опубликовала отчет за 2025 год, который оказался неутешительным. Но достаточно взглянуть на разбор отчета за первое полугодие 2025 года, чтобы понять, что проблемы у компании серьезные. Что в отчете Выручка. Она снизилась с 159 млрд до 117 млрд рублей. В первом полугодии компания заработала 60 млрд рублей, а во втором — 57 млрд рублей. Причины падения — укрепление рубля и снижение спроса как внутри страны, так и на экспортных рынках, особенно из-за санкционного давления. При этом объем продаж вырос с 12,9 до 13,8 млн тонн. Рост был связан с увеличением поставок в страны Азиатско-Тихоокеанского региона и предприятиям ЕВРАЗа. Операционная прибыль. Даже с учетом обесценений на 20 млрд рублей, компания получила операционный убыток в 42 млрд рублей. Годом ранее операционная прибыль составляла 8 млрд рублей. Шансов на нулевую прибыль в 2026 году почти нет. FCF и кэш. Свободный денежный поток (FCF) составил -3 млрд рублей. Как это возможно при таком операционном убытке? Последние четыре года связанные стороны выводили деньги из компании через бесплатную дебиторскую задолженность и займы. Но ситуация стала настолько сложной, что связанные стороны вернули 15 млрд рублей (осталось только 4 млрд рублей), сократили запасы на 10 млрд рублей, дебиторскую задолженность — на 9 млрд рублей и капитальные затраты — с 27 до 22 млрд рублей. Хорошо, что у компании нет кредитов и займов. Но такими темпами она может начать брать кредиты в 2026 году, так как оборотный капитал заканчивается. Иначе она пойдет по пути «Мечела». Мнение по «Распадской» Компания не может зарабатывать деньги для акционеров в текущей ситуации и несет нереальные убытки. Пока удалось закрыть дыры за счет сокращения оборотного капитала, но что будет дальше? Ничего хорошего. Компания попала в идеальный шторм, и нет никаких признаков улучшения ситуации. У меня нет мультипликаторов, которые позволили бы адекватно оценить компанию. Котировки могут спокойно упасть на 50%. ‼️ Вывод: провальный отчет, в акции нет смысла при капитализации в 110 млрд рублей. Субъективная позиция по компании с отчета за 2024 год не изменилась — «Sell»! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

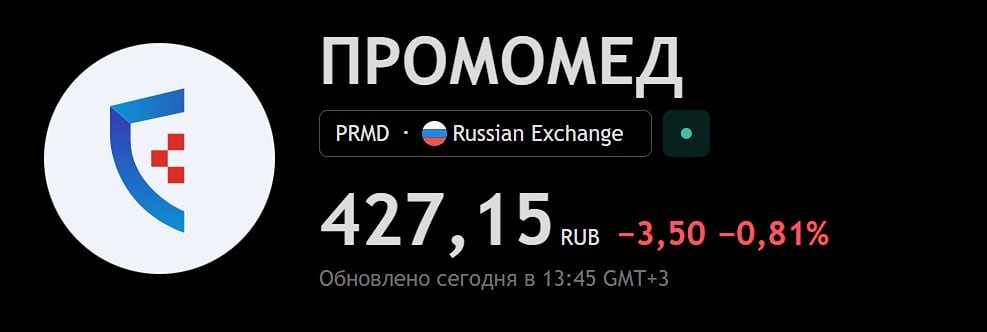

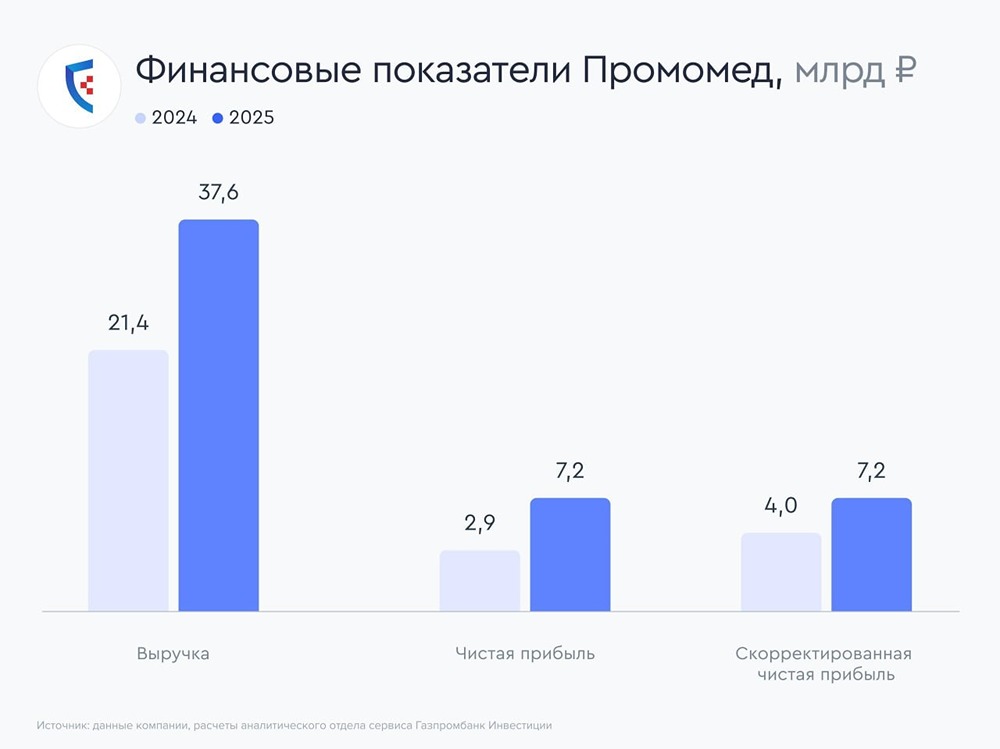

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ФАБРИКА-ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)