![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

ОЗОН ФАРМА [анализ] [OZPH]

АНАЛИЗ АКЦИЙ РОССИИ

Акции Озон Фармацевтика: инвестиционный потенциал или риски?

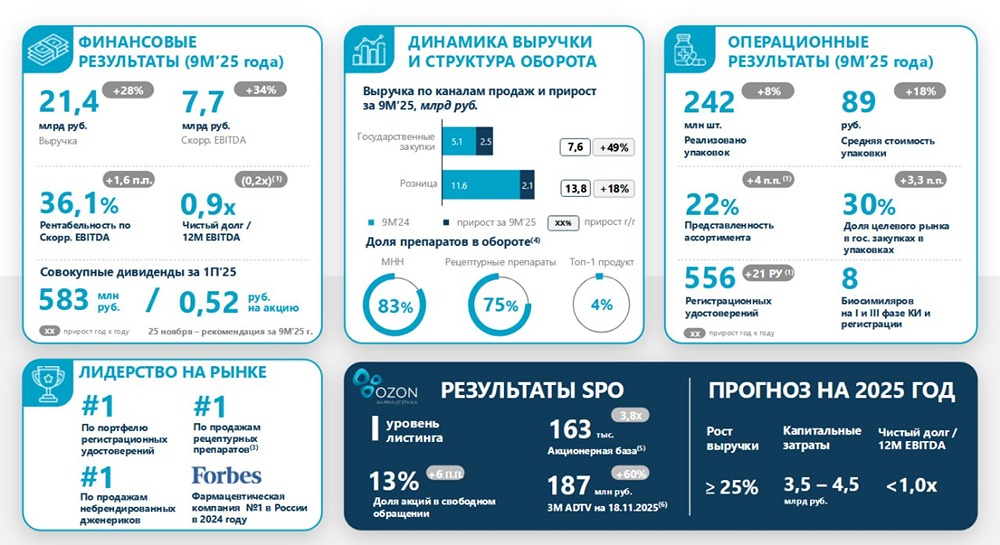

Озон Фармацевтика: сильные показатели или методологический трюк? «Озон Фармацевтика» отчиталась за 9 месяцев 2025 года: в целом неплохо, но надо делать поправку на методологический лаг. Давайте заглянем в отчет «Озон Фармацевтики» за 9 месяцев 2025 года и обновим таргет по акциям компании. Что в отчете: • Выручка — 21.4 млрд рублей (+28% г/г) • EBITDA – 7.7 млрд рублей (+43% г/г) • Чистая прибыль — 3.4 млрд рублей (+50% г/г) • Рентабельность по EBITDA – 36.0% • Чистая рентабельность — 16.1% • ND/EBITDA – 0.9х Цифры на первый взгляд сильные. Рост выручки почти на треть, прибыль подскочила на 50%. Основные драйверы — успехи в госзакупках (выручка там выросла на 49%) и рост средней цены упаковки. Однако главная интрига кроется не в этих цифрах, а в том, с чем их сравнивают. Компания указывает на ретроспективный пересчет данных за 2022 и 2023 год. Суть в том, что значительная часть выручки формируется за вычетом бонусов дистрибьюторам (так называемые «инвестиции в рынок»). Раньше на сбор отчетов по этим бонусам уходило до 5 месяцев, и их вычет из выручки происходил с большим лагом по времени. То есть у компании выручка формируется по принципу «отгрузки минус бонусы = выручка». В 2024 году компания ускорила процесс сбора данных и стала отражать эти вычеты быстрее и, по ее утверждению, корректнее. Это я видела и раньше, но сюрпризом оказалось, что и данные за 9 месяцев 2024 года относительно тех, что компания публиковала в прошлом году, тоже изменились. То есть компания пересчитала в сторону уменьшения показатели выручки и прибыли и за 9 месяцев 2024 года. Таким образом, возник вопрос, а не была ли база для расчета роста 2025 года несколько занижена этой корректировкой (для справки — она в любом случае несколько занижена за счет консолидации дочек со 2-го квартала 2024 года). Вчера я даже пообщалась с IR компании с просьбой предоставить пояснения по этому вопросу, и мне сообщили, что данные за сам 2024 год якобы не изменились, а изменились только данные внутри года. Я это сама проверить не могу, так как публикация информации об изменении учетной политики в этой части появилась одновременно с публикацией отчета за 2024-й год, поэтому все же сделаю оговорку о том, что заявленные темпы роста, возможно, следует воспринимать с поправкой на пересмотренную вниз базу для сравнения. Реальная динамика, очищенная от этого методологического сдвига, может оказаться более скромной. Отметим также, что операционный денежный поток снизился на 47%, свободный денежный поток (FCF) обвалился на 92% на фоне необходимости финансирования строительства новых заводов. Из-за этого же денежная подушка сжалась за 9 месяцев на 68%. Но главное все же операционный денежный поток. Компания изменила политику управления оборотным капиталом и стала платить кредиторам быстрее, при этом часть денег застряли в запасах. Итого в прошлом году изменения в оборотном капитале сгенерировали для компании 3.8 млрд рублей дополнительных денежных средств, а в этом году та же система поглотила 0.2 млрд рублей, и чистый негативный сдвиг составил около 4 млрд рублей. Такой сдвиг создает повышенную зависимость от внешнего финансирования для поддержания роста и инвестиций, и компания активно использует факторинг для финансирования дебиторки, что не сказать что дешево. Размер выплат вознаграждений по факторинговым договорам составил 1.2 млрд рублей. На операционном уровне картина в целом неплохо: рост объемов на 8% и средней цены на 18%, упор на госзакупки. Прогноз на 2025 год компания подтверждает: рост выручки ≥25%, CAPEX 3.5-4.5 млрд рублей. Долгосрочная цель — запуск завода «Озон Медика» и первых биосимиляров в 2027 году. Поэтому выводы тут у меня получаются все же несколько неоднозначными. С одной стороны — хорошие темпы роста, уверенная операционка и в принципе рабочая бизнес-модель. С другой — ретроспективные корректировки, которые оставляют вопрос о реальности этих самых темпов роста, некоторые вопросы к планам по развитию компании и практически обнулившийся свободный денежный поток. Таргет на текущем отчете был пересмотрен, новый таргет — около 50 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/ozon_farma_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

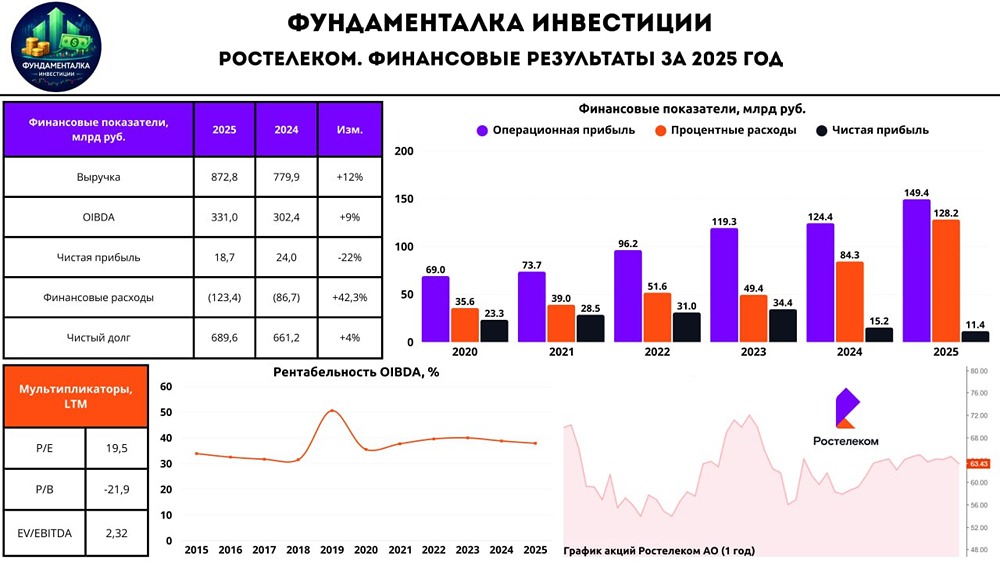

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР