![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендная история Транснефти: что ждать инвесторам?

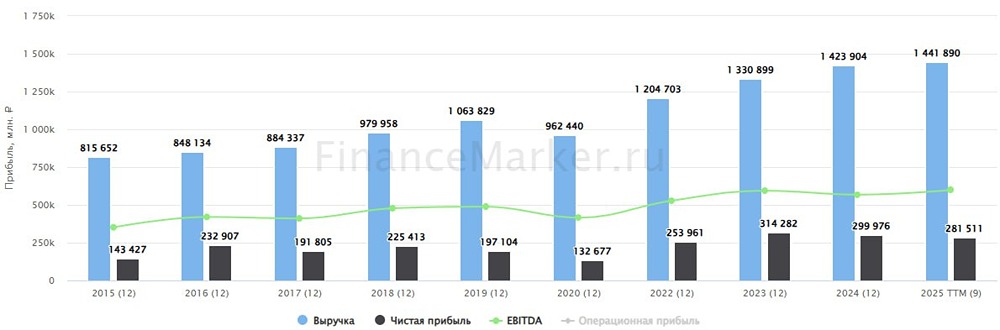

Транснефть: дивиденды сейчас или перспективы в будущем? Транснефть представила финансовые результаты по МСФО за 9 месяцев. Это повод задуматься о летнем дивиденде, который всегда был ключевым фактором для инвесторов. Выручка компании за отчетный период выросла всего на 1,7% по сравнению с прошлым годом. В третьем квартале динамика была чуть лучше, но все равно не дотянула до уровня тарифов. Основные причины такой слабой динамики — это зависимость от рублевой цены нефти и влияние санкций и ограничений ОПЕК+ в начале года. Позже ситуация стабилизировалась, ограничения сняли, и выручка начала расти. Однако в 2024 году санкции вернулись (пострадали Роснефть и Лукойл), но поддержка добычи квотами ОПЕК+ продолжается. Операционная прибыль компании увеличилась на 12,2%. Это стало возможным благодаря успешной работе над расходами, которые даже немного снизились. Значительную часть доходов Транснефти составляют проценты по накопленным средствам (около трети операционной прибыли). Эти доходы выросли на 15,3%. В итоге доналоговая прибыль компании выросла на 11%. Это хороший результат, но есть три нюанса, которые портят общую картину. Во-первых, 40%-й налог на прибыль, который уменьшает прибыль компании. Вместо того чтобы получить дивиденды, государство забирает деньги себе. Во-вторых, высокий уровень капитальных затрат, запланированный до 2030 года — около 370 миллиардов рублей в год. За 9 месяцев 2024 года этот показатель составил 243,8 миллиарда. Операционный денежный поток пока покрывает расходы и даже остается запас прочности. Свободный денежный поток — 23,2 миллиарда рублей. Третий момент — это процентные доходы, которые снижаются из-за уменьшения ставки и выплат дивидендов. Дивиденды Транснефть выплачивает из скорректированной прибыли. За 9 месяцев она составила 143 рубля, что предполагает около 190 рублей по итогам года. Это немного меньше, чем в прошлом году, но доходность все равно интересная — 14,3%. В следующем году на прибыль компании будут влиять разнонаправленные факторы. Тарифы проиндексировали на 5,1%, но давление на процентные доходы сохранится. Поэтому значительного роста дивидендов ожидать не стоит. Не стоит забывать и о физических рисках. Пока идет конфликт, портовая и трубопроводная инфраструктура может оказаться под угрозой. Недавно в нефтяной терминал уже попадали, но обошлось без серьезных последствий. Поэтому важно следить за ситуацией и регулировать долю компании в портфеле. Интересный момент может наступить в 2031 году, когда закончится программа капитальных затрат и действие повышенной налоговой ставки. Если правительство не продлит эти меры, Транснефть сможет значительно увеличить свободный денежный поток и прибыль. Кроме того, ожидается рост перекачки нефти, что приведет к увеличению выручки. Готовы ли вы ждать так долго? Каждый решает сам. Но ожидания будут скрашены дивидендами. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/transneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: ИнвестократЪ | Георгий Аведиков

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

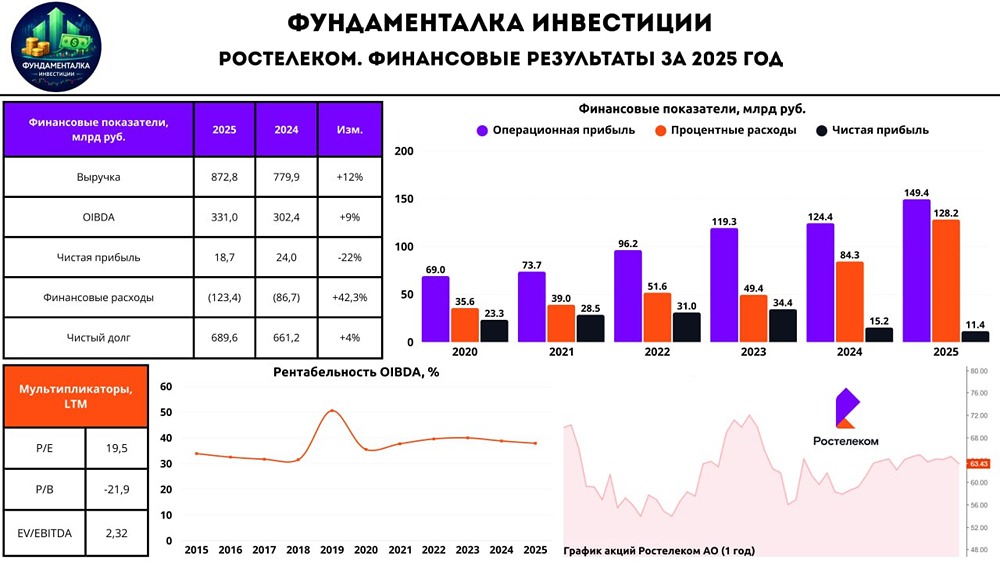

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР