![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

ХЭДХАНТЕР [анализ] [HEAD]

АНАЛИЗ АКЦИЙ РОССИИ

Почему HeadHunter перестал быть историей роста?

Хедханетр: эпоха роста закончилась, разбор отчета за третий квартал 2025 года Компания представила результаты за третий квартал 2025 года, и главный вывод оказался тревожным: HeadHunter больше не растет, а становится «историей стоимости». Агрессивное расширение сменилось стагнацией, но финансовое положение компании стало еще устойчивее. Основные показатели: - Выручка: 10,9 млрд руб. (+1,9% г/г), что свидетельствует о фактической остановке роста. - Скорректированная EBITDA: 6,6 млрд руб. (-5,4% г/г). - Рентабельность EBITDA: 60,0% (было 64,6%), что связано с увеличением расходов и изменением структуры доходов. - Чистая прибыль: 6,1 млрд руб. (-15,5% г/г). Снижение вызвано ростом налоговой нагрузки и амортизации. Анализ ключевых факторов (Что происходит внутри?) • Цена против объема: Рост выручки (+1,9%) произошел исключительно за счет увеличения цен. - Средний чек (ARPC): Вырос, частично компенсируя отток клиентов. Компания переносит инфляционные издержки на крупных заказчиков. - Клиентская база: Сократилась на 19,3%. Это тревожный сигнал, указывающий на то, что предел повышения цен может быть достигнут. • Влияние HR-tech и HRLink: Отчет показывает структурные изменения в бизнесе. Компания объединила результаты HRLink (кадровый ЭДО) и активно развивает направление HR-tech. - Плюс: Это сейчас единственные точки роста. - Минус: Эти сегменты менее маржинальны, чем основной рекламный бизнес. Именно из-за размытия от HR-tech и консолидации HRLink рентабельность EBITDA снизилась на 4,6 процентных пункта. • Проблемы в сегменте МСБ: Основной негативный момент — резкое падение выручки в сегменте малого и среднего бизнеса. Количество клиентов МСБ сократилось на 19,3%, что означает потерю 57 тысяч компаний за год. Почему так произошло? Дефицит кадров достиг такого уровня, что малый бизнес не может конкурировать по зарплатам и замораживает найм. Основную выручку сейчас обеспечивают крупные корпорации (+8,9%). • Долг и деньги (Баланс): Финансовое положение компании выглядит очень устойчивым. HeadHunter — бенефициар высоких процентных ставок. - Чистый долг: Отрицательный (-17,7 млрд руб.). - Денежные средства на счетах: 17,4 млрд руб. - Долговая нагрузка: Нулевая, что говорит об отсутствии долгов перед банками. Компания не платит банкам, а сама зарабатывает на размещении свободных средств (чистый процентный доход около 1,1 млрд руб.). Это мощный защитный механизм в условиях экономической нестабильности. • Дивиденды: Из-за отсутствия органического роста компании некуда девать деньги, кроме как возвращать их акционерам. Выплата более 100% прибыли становится стандартной практикой. Недавшая выплата в размере 233 руб. подтверждает статус компании как «дивидендной машины». • Прогноз и мнение: Руководство компании ожидает рост выручки по итогам года всего около 3%. Это своего рода «стеклянный потолок» в текущих экономических условиях. На мой взгляд, если у вас есть акции компании, их можно держать. Однако ждать резкого роста котировок на 50-100% уже не стоит в текущей экономической обстановке. Тем не менее, HeadHunter остается надежным защитным активом с крепким финансовым положением и стабильными дивидендами. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/headhunter_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами!

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

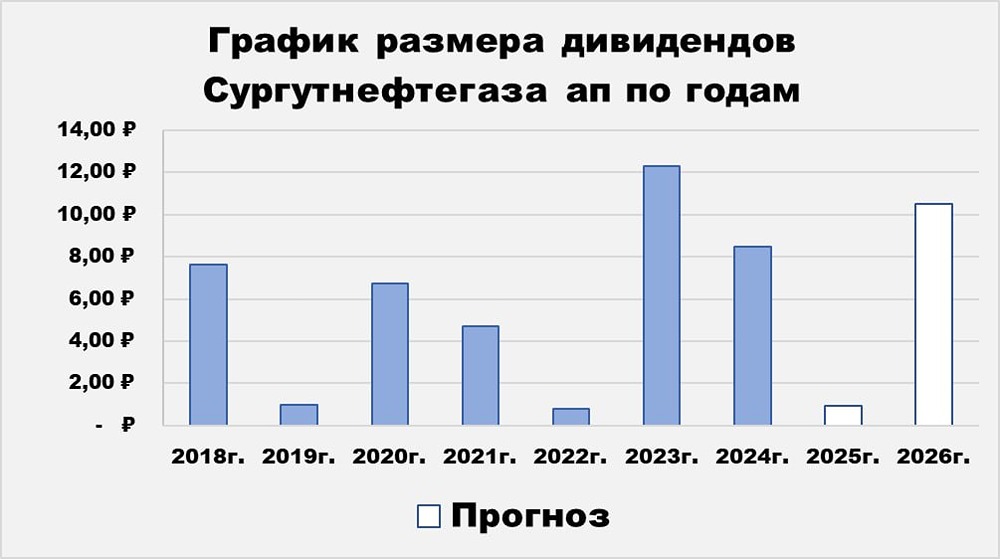

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ВИ.РУ [анализ] [VSEH]](/uploads/community/10/b6a403ee-f737-4d76-b84d-58cfa3f5e5ae.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ТМК [анализ] [TRMK]](/uploads/community/3/fea9e2b4-f0cb-429c-a30e-f4e479727301.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

![Аватар сообщества РАСПАДСКАЯ [анализ] [RASP]](/uploads/community/6/1712602494_e4ae46f018c6d1daa2118e0fdb05ea3a.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества БАЗИС [анализ] [BAZA]](/uploads/community/12/f3aa1865-3264-4def-ad05-af7023ae8de1.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР