![Аватар сообщества ММК [анализ] [MAGN]](/uploads/community/4/61a837c8-06b5-45e8-a8be-381164a2720a.jpg)

ММК [анализ] [MAGN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции ММК сейчас при прогнозируемом потенциале роста 3,8%?

Почему ММК показывает снижение чистой прибыли при росте выручки? Магнитогорский металлургический комбинат (ММК) — один из крупнейших мировых производителей стали и ведущий игрок на российском рынке черной металлургии. Финансовые показатели: Выручка: •2022: 699,8 млрд руб. •2023: 763,4 млрд руб. •2024: 768,5 млрд руб. •2025 (LTM): 629,8 млрд руб. Темпы роста: +10%. Чистая прибыль: • 2022: 70,2 млрд руб. • 2023: 118,2 млрд руб. • 2024: 79,9 млрд руб. • 2025 (LTM): 22,5 млрд руб. Темпы роста: -1%. • Капитализация: 284,8 млрд руб. • Темпы роста EPS: -1%. • P/E: 12,7 (среднее: 9,3). • P/BV: 0,42 (среднее: 0,74). • EV/EBITIDA: 2,5 (среднее: 4,4). • ROE: 3,3% (среднее: 9,8%). • Чистый долг: -73,5 млрд руб. (+24% г/г). Акции ММК находятся на справедливых уровнях, если судить по основным метрикам. Дивиденды: • 2020: 3,943 руб./акцию. • 2021 (9 мес.): 7,988 руб./акцию. • 2023: 3,943 руб./акцию. • 2024 (1 полугодие): 2,494 руб./акцию (темп роста: 8%). • Дивиденды за 1 полугодие 2024 года: 2,494 руб./акцию (5,6%). • Доходность с учетом дивидендов: -19%. Прогноз дивидендов на 2025 год: 0 руб./акцию. В 2025 году дивидендов не ожидается. Свободный денежный поток за 9 месяцев 2025 года оказался отрицательным (-2,6 млрд руб.). Это связано с низкими капзатратами (по сравнению с Северсталью), но все же платить дивиденды компании нечем. Согласно дивидендной политике, выплаты составляют не менее 100% свободного денежного потока при соотношении чистого долга к EBITDA < 1 и не менее 50% при соотношении > 1. Первые выплаты возможны не ранее 2 квартала 2026 года. Вывод: Металлургический сектор переживает кризис. 3 квартал 2025 года компания завершила неудачно. Внутренний спрос, на который ориентирован ММК, испытывает серьезные трудности. Например, менеджмент Северстали прогнозирует минимальное потребление стали в России в 2025 году — 38 млн тонн (-14% по сравнению с 2024 годом). Дивиденды пока не обсуждаются. Несмотря на невысокие капитальные затраты, свободный денежный поток за 9 месяцев 2025 года оказался отрицательным. Искать идею в акциях ММК пока рано. В кризисные периоды, происходящие примерно раз в пять лет, мультипликатор EV/EBITIDA падает до 2 (сейчас он составляет 2,5). Хорошая точка входа — около 20 руб. Металлургический сектор будет восстанавливаться не ранее второй половины 2026 года. Итоговая прогнозируемая цена: 27 руб. (потенциал +3,8%). Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/mmk_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

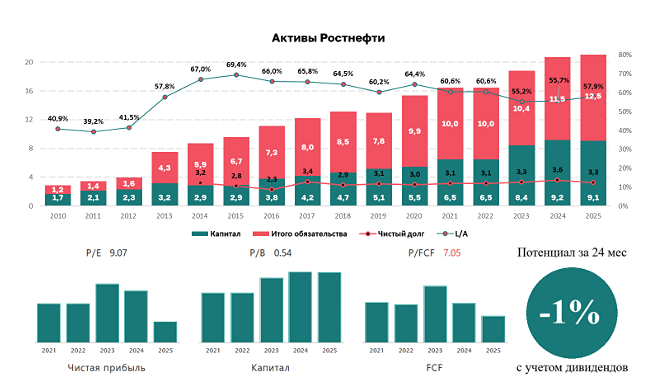

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

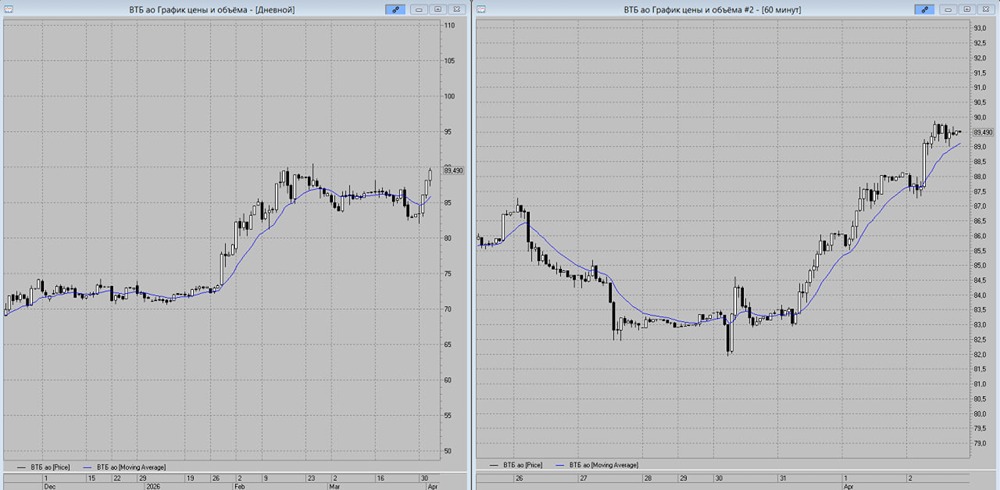

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

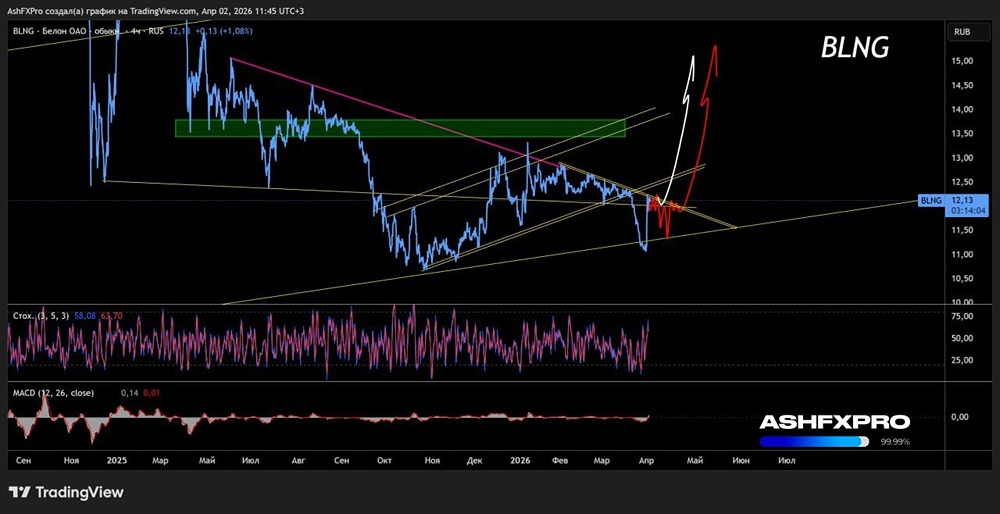

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР