![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

ТАТНЕФТЬ [анализ] [TATN]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции «Татнефти» в 2025 году: анализ показателей?

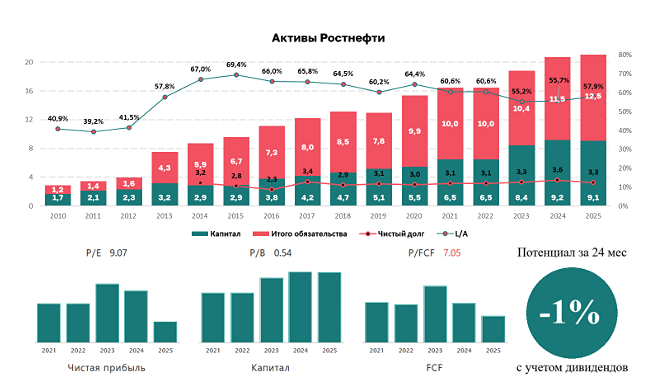

Аналитика по компании Сектор: нефтегазодобыча, нефтепереработка, нефтегазохимия, сеть АЗС. Последний анализ Татнефти я проводил 29 августа. Тогда акции стоили 647 рублей, и я ожидал движения в диапазоне 640-675 рублей. Следующие две недели акции действительно держались в этом боковике. Однако после этого пришли новости от Трампа, и многие нефтегазовые компании, включая Татнефть, начали падать. В итоге акции Татнефти опустились до 512 рублей. Теперь давайте посмотрим, что ждет компанию дальше. Основные метрики: - Капитализация: 15.8 млрд долларов. - P/E: 5.92. - P/S: 0.64. - P/B: 0.99. - EPS: 97.83 рубля. - EBITDA: 360.9 млрд рублей. - EV/EBITDA: 3.51. По сравнению с предыдущим обзором акции стали дешевле на 15-20% из-за падения их стоимости. Отчета за третий квартал по МСФО еще нет, поэтому посмотрим на новости и график. Новостной фон: - Чистая прибыль «Татнефти» по РСБУ за девять месяцев 2025 года снизилась почти на 40%. - В первом полугодии компания снизила добычу нефти на 1,8%, до 13,42 млн тонн. - Немецкая компания вышла из совместного предприятия с «Татнефтью» по производству стекловолокна. Финансовое здоровье: - Собственный капитал за первое полугодие 2025 года упал на 4%. - Чистый долг за этот же период вырос на 106%. - Net Debt / EBITDA — 0.02, что говорит об отсутствии долговой нагрузки. Несмотря на отличное финансовое состояние компании, есть и тревожные сигналы: ситуация немного ухудшилась по сравнению с предыдущими периодами. Выручка и прибыль: - Выручка за первое полугодие 2025 года упала на 3%. - Прибыль за этот же период снизилась на 31%. - Свободный денежный поток упал на 34%. Будущее и оценки: 25 сентября от АКБФ Инвестиции был установлен целевой уровень в 981 рубль. До этого два старых прогноза были сделаны 13 марта: один на 800 рублей, другой на 860 рублей. Основные акционеры: - 29,1%: АО "Связьинвестнефтехим" (Татарстан). - 3,1%: Vamolero Holdings Co. Limited. Сравнение с конкурентами: Татнефть входит в топ-10 по капитализации в своем секторе и оценена в среднем по основным метрикам. Метрики рентабельности лучше, чем у конкурентов, а выручка за последние пять лет превосходит средние показатели по сектору. В моем анализе сектора компания заняла второе место. Дивиденды: - 2021: 5,18%. - 2022: 14,73%. - 2023: 11,73%. - 2024: 14,26%. Префы (#TATNP) выплачивают чуть больше дивидендов, чем обыкновенные акции (#TATN). В 2025 году уже было три выплаты, общий процент которых составил 11,14%. Финансовое состояние компании позволяет продолжать выплачивать дивиденды. Технический анализ: Акции находятся в нисходящем канале, который может скоро быть пробит. Если это произойдет, движение цены будет примерно таким, как я показал на графике. В условиях текущей неопределенности из-за возможных санкций от США и ЕС сложно сказать точнее. Тем не менее, в рамках отскока я не исключаю уход к 620 рублям, как это отображено на графике. Более точные прогнозы можно будет сделать после отчета по МСФО за третий квартал 2025 года. Выводы: Ситуация остается такой же, как и в предыдущем анализе. Падение прибыли и выручки, снижение собственного капитала, хотя финансовые показатели в 2024 году росли. Однако финансовое состояние компании хорошее, и дивиденды могут быть выплачены. По метрикам акции стоят примерно как обычно, поэтому сильного падения или значительного роста на таком рынке ожидать не стоит. Вероятно, нас ждет боковик. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/tatneft_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР

АДМИНИСТРАТОР