![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

ЯНДЕКС [анализ] [YDEX]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли покупать акции Яндекса после отчета?

Аналитика по компании Последний обзор Яндекса я делал 2 июня. Тогда акции стоили 4067 рублей, и я ожидал их роста до 4500–4750 рублей. По факту они выросли до 4460 рублей, что близко к моим прогнозам. Сейчас акции торгуются по 4374 рубля. Давайте посмотрим, что нас ждет дальше. 🔹 Основные метрики - Капитализация: 21,34 миллиарда долларов. - P/E: 59,32. - P/S: 1,35. - P/B: 5,81. - EPS: 73,09 рубля. - EBITDA: 218,2 миллиарда рублей. - EV/EBITDA: 8,21. По сравнению с прошлым обзором, Яндекс вернулся в прибыль, что положительно сказалось на всех метриках. Недавно вышел отчет за первое полугодие 2025 года, который я разберу. 🔹 Новостной фон - Яндекс определил цену допэмиссии для программы долгосрочной мотивации. - Компания начала выпускать нижнее белье и домашнюю одежду. - Дивиденды за первое полугодие 2025 года составят 80 рублей на акцию, отсечка — 29 сентября. - Чистая прибыль по РСБУ за первое полугодие 2025 года выросла на 108,8 миллиарда рублей по сравнению с предыдущим годом. - Яндекс обещает увеличить выручку на 30% в этом году. - Компания рассчитывает, что Мосбиржа увеличит её вес в индексе в конце августа. 🔹 Финансовое здоровье - Собственный капитал за первое полугодие 2025 ТТМ упал на 1%. - Чистый долг сократился на 24%. - Net Debt / EBITDA — 0,45, что говорит о незначительной долговой нагрузке. Финансовое здоровье компании хорошее, но не идеальное из-за наличия долга. По сравнению с прошлым отчетом ситуация немного улучшилась. 🔹 Выручка и прибыль - Выручка за первое полугодие 2025 ТТМ выросла на 15%. - Прибыль за этот же период увеличилась на 149%. - Свободный денежный поток сократился менее чем на 1% по сравнению с 2024 годом. 🔹 Будущее и оценки С 23 июля по 1 августа 2023 года появились четыре свежие оценки акций Яндекса с целевыми ценами от 4730 до 6000 рублей. 🔹 Основные акционеры 67,5% акций принадлежит АО «СОЛИД Менеджмент». 🔹 Сравнение с конкурентами Яндекс — крупнейшая компания в своем секторе по капитализации. По метрикам она оценивается дороже рынка. Компания платит небольшие дивиденды, что лучше, чем у большинства конкурентов, которые вообще не платят. Метрики рентабельности средние, ближе к негативным. В моем рейтинге IT-компаний России Яндекс занял 7 место. 🔹 Дивиденды С 2024 года Яндекс начал платить дивиденды. За 2024 год они составили 1,93%, за 2025 — 1,83%. Для бурно развивающейся IT-компании это удивительно и, на мой взгляд, не очень разумно. 🔹 Технический анализ Индикаторы на дневном таймфрейме предполагают небольшую коррекцию. После неё цена может снова протестировать уровень сопротивления 4780 рублей. 🔹 Выводы Выручка и прибыль Яндекса продолжают расти. Однако собственный капитал компании упал на 1% за первое полугодие 2025 года. Меня беспокоит допэмиссия ради поощрения неизвестных руководителей. Также я не поддерживаю идею выпуска одежды для IT-компании. Выплата дивидендов для развивающейся IT-компании кажется мне сомнительной. Несмотря на эти опасения, я считаю Яндекс крупнейшей IT-компанией России и держу акции в своем портфеле, хотя и в небольшом объеме. Буду следить за динамикой, чтобы понять, куда движется компания. Возможно, я ошибаюсь, и отчеты в следующие кварталы это покажут. ______________________________________________ Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. ______________________________________________ [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

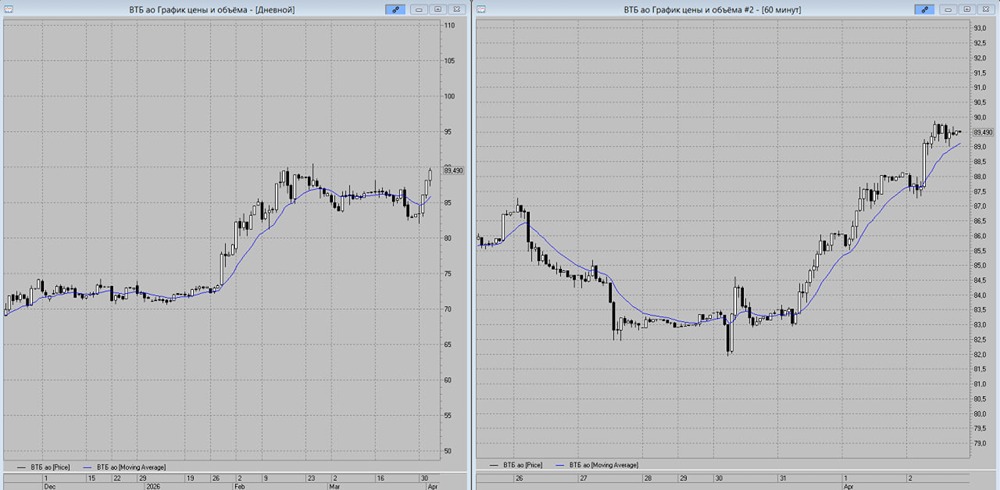

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон