![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

ЛУКОЙЛ [анализ] [LKOH]

АНАЛИЗ АКЦИЙ РОССИИ

Каковы перспективы дивидендных выплат Лукойла в 2025 году?

Обзор Лукойла. Лукойл — вторая по объемам нефтедобычи компания в России. Финансовые показатели: - Выручка: - 2020: 5639₽ млрд - 2021: 9431₽ млрд - 2023: 7928₽ млрд - 2024: 8622₽ млрд Темпы роста: 5% - Прибыль: - 2020: 15,2₽ млрд - 2021: 773,4₽ млрд - 2023: 1155₽ млрд - 2024: 848,5₽ млрд Темпы роста: 7,9% - Капитализация: 4010₽ млрд - Темпы роста EPS: 10% - P/E: 4,73 (среднее — 4,98) - P/BV: 0,6 (среднее — 0,72) - EV/EBTIDA: 1,6 (среднее — 2,55) - ROE: 12,4% (среднее — 14,5%) - Чистый долг: (-1146₽ млрд) (-46% г/г) Акции Лукойла выглядят недооцененными. Дивиденды Лукойла - 2021: 877₽ за акцию - 2022: 694₽ за акцию - 2023: 945₽ за акцию - Прогноз на 2023: 1055₽ за акцию Темпы роста: 14,3% - Дивиденды за 2П 2024 года: 541₽ за акцию (7,9%) - Доходность актива с учетом дивидендов: 14% - Прогноз дивидендов за 1П 2025 года: 410–480₽ за акцию (7–8%) Дивидендная политика: Общая сумма дивидендов составляет не менее 100% от скорректированного свободного денежного потока. Выплаты происходят дважды в год, а размер промежуточного дивиденда рассчитывается по данным консолидированной финансовой отчетности за 6 месяцев. Выводы по акциям Лукойла Неплохое начало года. Недавно компания представила результаты по РСБУ. Выручка составила 1,4 трлн₽ (–5%), валовая прибыль — 416 млрд₽ (–5%), чистая прибыль — 326 млрд₽ (–7%). Учитывая текущую конъюнктуру, это достойный результат. Однако по МСФО динамика прибыли будет хуже из-за отрицательной валютной переоценки кэша (хранят в основном в валюте). Скоро дивиденды. Если Лукойл направит около 100% прибыли по РСБУ, выплата может составить 480₽. К текущим ценам это 8%, что неплохо. В среднесрочной перспективе давление и волатильность сохранятся. Условия для бизнеса непростые: ультиматумы Трампа, крепкий рубль, цены на нефть. Долгосрочно по текущим ценам смотрю позитивно на Лукойл. У компании огромная чистая денежная позиция — 1,5 трлн₽, эффективная нефтепереработка и недорогая оценка. Даже в условиях ухудшившейся рыночной конъюнктуры Лукойл сможет принести двузначную дивидендную доходность по итогам года. С учетом потенциальной девальвации результаты второго полугодия и дивиденды могут улучшиться. В марте, когда Лукойл стоил 7300₽, я предупреждал, что с учетом вводных он переоценен. Сейчас интерес возвращается. Итоговая прогнозируемая цена: 6820₽ (потенциал +13%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

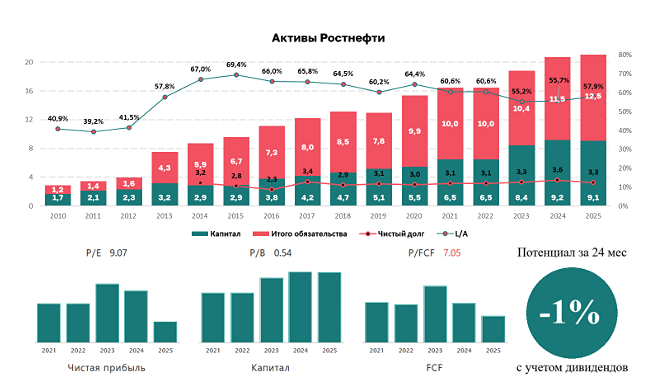

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

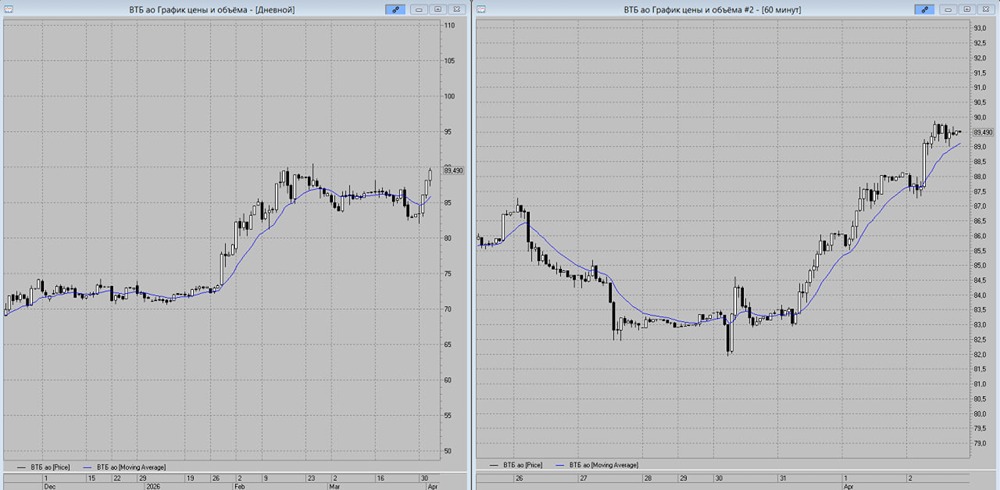

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

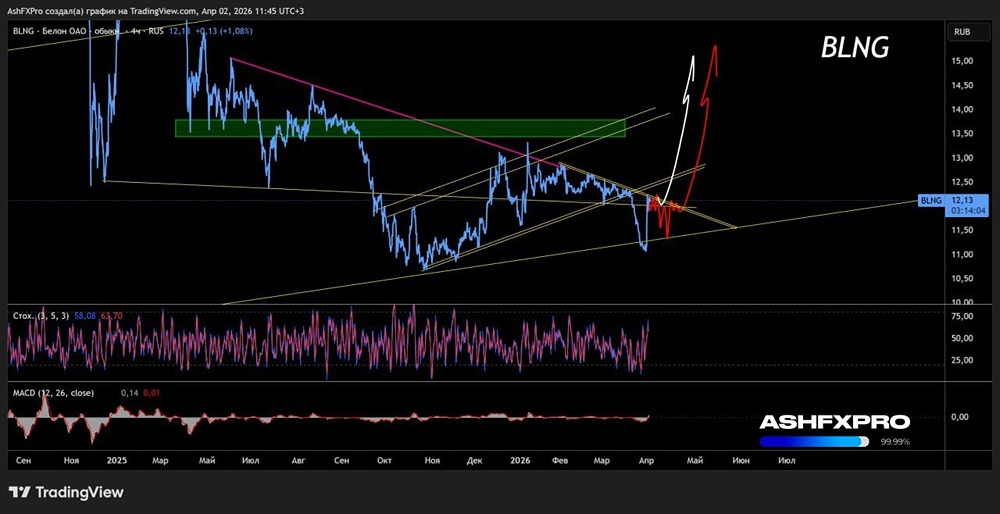

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР

Скачайте приложение MONDIARA на свой мобильный телефон