![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ГРУППА АСТРА

Мнение: БКС Мир Инвестиций. Ход торгов. Газпром идет вверх, Аэрофлот снова в плюсе. Главное • Индекс МосБиржи во второй половине сессии увеличил темпы роста и приближается к обозначенной цели в 3470 п. • Голубые фишки торгуются преимущественно в зеленой зоне: в лидерах снова Сургутнефтегаз, в направлении максимумов 2024 г. движется Газпром; просели ЛУКОЙЛ и Сбер. • Среди других бумаг выделим рост МТС, Аэрофлота, Мечела, скачок ЭсЭфАй и Астры, падение ТМК. • Лидеры: ММЦБ (+21,7%), ЭсЭфАй (+10,9%), Пермэнергосбыт-ао (+6,3%). • Аутсайдеры: Красный Октябрь-ао (-3,5%), Лента (-2,1%), En+ (-1,7%). В деталях К 16:45 МСК индекс МосБиржи растет на 0,3% и торгуется на отметке 3467 п. Индекс МосБиржи на этой неделе смог достичь и подняться выше обозначенной ранее цели 3470 п., после чего началось коррекционное снижение. Ближайшим уровнем поддержки сейчас выступает отметка 3400 п., ее пробой откроет путь уже к 3350 п. Возращение выше 3470 п. вновь актуализирует цели на 3650 п. Поддержку окажут дивидендный сезон, который обещает быть более активным, чем предыдущий, а также бум IPO, редомициляция, ожидаемое снижение ставки во втором полугодии 2024 г. Финансовый, нефтегазовый, потребительский и транспортный сектора опережают рынок. Акции ЭсЭфАй после продолжительного падения сегодня подскочили на 11%. Бумаги устремились к максимумам 2024 г. на 2074 руб., промежуточное сопротивление в 1600 покорено. В случае активизации продавцов опорой может стать уровень 1500 руб., а далее уже 1450. О причинах смены настроений и перспективах бумаги читайте в специальном материале. Бумаги Сургутнефтегаза торгуются разнонаправленно: «обычка» продолжает подъем, «префы» снижаются. Совет директоров компании 22 апреля рассмотрит вопросы годового собрания акционеров. Не исключено, что по итогам встречи будут даны рекомендации по дивидендам за 2023 г. Исходя из размера раскрытой чистой прибыли за прошлый год, аналитики БКС повысили прогноз дивидендов на «префы» на 10% — с 11,2 руб. до 12,3 руб. Оценка дивидендов на «обычку» не изменилась и составляет 0,82 руб. на акцию (дивдоходность 3%). Акции Газпрома увеличили темпы роста до 1,5%. Котировки преодолели значимый уровень сопротивления на 166,42 руб. и взяли направление на максимумы 2024 г. на уровне 168,96. Из последних новостей, сообщение Интерфакса о том, что Газпром обратился в арбитражный суд с иском к АО «Драга» (Специализированный регистратор) о передаче в собственность Газпрома обыкновенных акций, обязанности АО «Драга» списать обыкновенные акции и зачислить на казначейский счет компании. В конце апреля могут появиться рекомендации по дивидендам за 2023 г. Это может стать важным событием для бумаг, которые вырастут в цене, если подтвердится бычий сценарий — выплата 50% по МСФО. Или скорректируются, если ожидания не оправдаются. Целевая цена аналитиков БКС по акциям составляет 230 руб. за бумагу. «Позитивный» взгляд предполагает выплаты 50% без перебоев. Акции Яндекса вновь растут после вчерашнего отката. Фундаментальный таргет 4700 руб., но основной потенциал уже реализован. В фокусе остаются параметры обмена акций нидерландской Yandex N.V. на бумаги российской МКАО «Яндекс». Коэффициент 1:1 был бы положительным сценарием. С 15 мая акции МКПАО «Яндекс», будущей холдинговой компании Яндекса в РФ, будут включены в «Первый уровень» котировального списка ценных бумаг. Дата начала торгов пока не известна — Яндекс ожидает, что торги под новым тикером начнутся в ближайшие месяцы. Бумаги Группы Астра резко развернулись и прибавляют более 1,5%. Компания подвела итоги SPO. Акции были размещены по 555 руб. за бумагу. Объем сделки составил 11,7 млрд руб. Всего продано 21 млн акций, или 10% уставного капитала. В ходе SPO компания получила свыше 60 тыс. заявок от инвесторов. Доли институциональных инвесторов и физических лиц в общем объеме размещения были поделены в соотношении 60% на 40%. Большая доля институционалов может сгладить краткосрочный негативный эффект от допразмещения. По итогам SPO free-float компании увеличился с 5% до 15%. Акции Аэрофлота отскакивают после коррекционного шестидневного снижения. Котировки развернулись вблизи фундаментального таргета в 47 руб. на бумагу. Во второй половине сессии акции ускорились до +1,7%. Целью покупателей сейчас выступает возврат к пиковым значениям года на 52,3 руб. Впереди летний высокий сезон, ожидание улучшения финансовых метрик толкает котировки вверх, исключать вероятность роста цены к 60 руб. нельзя. Телекоммуникационный сектор курсирует чуть выше вчерашних отметок. Акции МТС растут на 0,9%. «Дочка» компании — МТС Банк — установила в рамках IPO ценовой диапазон 2350–2500 руб. за акцию. Он предполагает для банка мультипликатор P/BV 1–1,1х без средств от IPO — эффект на оценку МТС нейтральный. Новость о прогрессе IPO должна поддержать настроения на рынке. У аналитиков БКС «Позитивный» взгляд на бумаги МТС, которые торгуются с 4,3x EV/EBITDA на 2024 г. и прогнозной дивидендной доходностью 11% за 2023 г. Металлургический и электроэнергетический сектора ушли в небольшой минус. Бумаги ЮГК после четырех сессий снижения вернулись к росту. У аналитиков БКС «Позитивный» взгляд на ЮГК: бумага торгуется с P/E в 7х, история роста на 20% в год в течение следующих трех лет. Акции Мечела пошли вверх. В случае пробоя вверх уровня 276,42 в приоритете достижение основной цели 310,7–314,6, далее ориентир сместится к 318,3–324,3. Ключевой поддержкой выступает уровень 261,93. Акции Северстали консолидируются после подъема. Триггером стали новости о перспективах выплаты дивидендов за I квартал 2024 г. Решение совета директоров по этому вопросу будет раскрыто вместе с публикацией квартальных результатов 23 апреля. В случае распределения всего FCF на дивиденды выплаты могут составить 31 руб. на бумагу, что вместе с ранее рекомендованным 191,5 руб. обеспечит доходность 12% и может краткосрочно поддержать котировки бумаг. Бумаги ТМК теряют более 1%. Совет директоров сегодня рекомендовал финальные дивиденды за 2023 г. в размере 9,51 руб. на акцию с текущей дивидендной доходностью около 4,1%. Размер дивидендов превысил ожидания аналитиков и соответствует 91% от чистой прибыли и свыше 100% от FCF за II полугодие 2023 г. Сохраняем «Нейтральный» взгляд на бумагу, которая торгуется на 5% ниже исторических значений по показателю Р/Е. Акции Пермэнергосбыта уверенно растут. Совет директоров компании рекомендовал выплатить дивиденды за 2023 г. в размере 28,4 руб. на каждый тип акций. По текущей цене дивидендная доходность обыкновенных акций Пермэнергосбыта может составить 10,6%, привилегированных — 10,5%. На валютном рынке пара USD/RUB упала на 0,7% и торгуется на уровне 93 руб. Пара EUR/RUB теряет 0,6% и курсирует на отметке 99,3 руб. Юань опустился на 0,9%, до 12,83 руб. Внешний фон улучшился. Индекс крупнейших компаний Европы Stoxx Europe 50 теряет 0,2%. Американские индексы торгуются разнонаправленно: Dow Jones подрастает, S&P 500 и Nasdaq снижаются. На нефтяном рынке цена барреля марки Brent поднялась на 0,1%, до $87,1. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

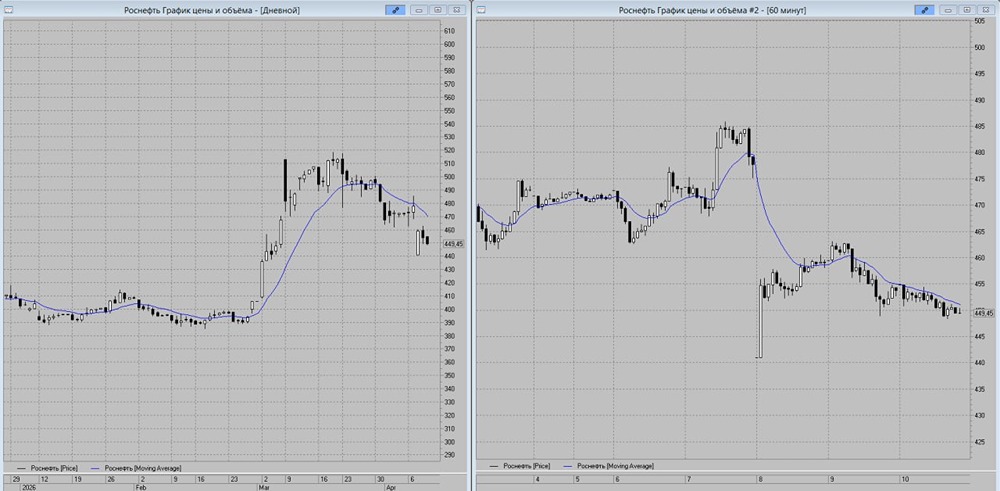

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

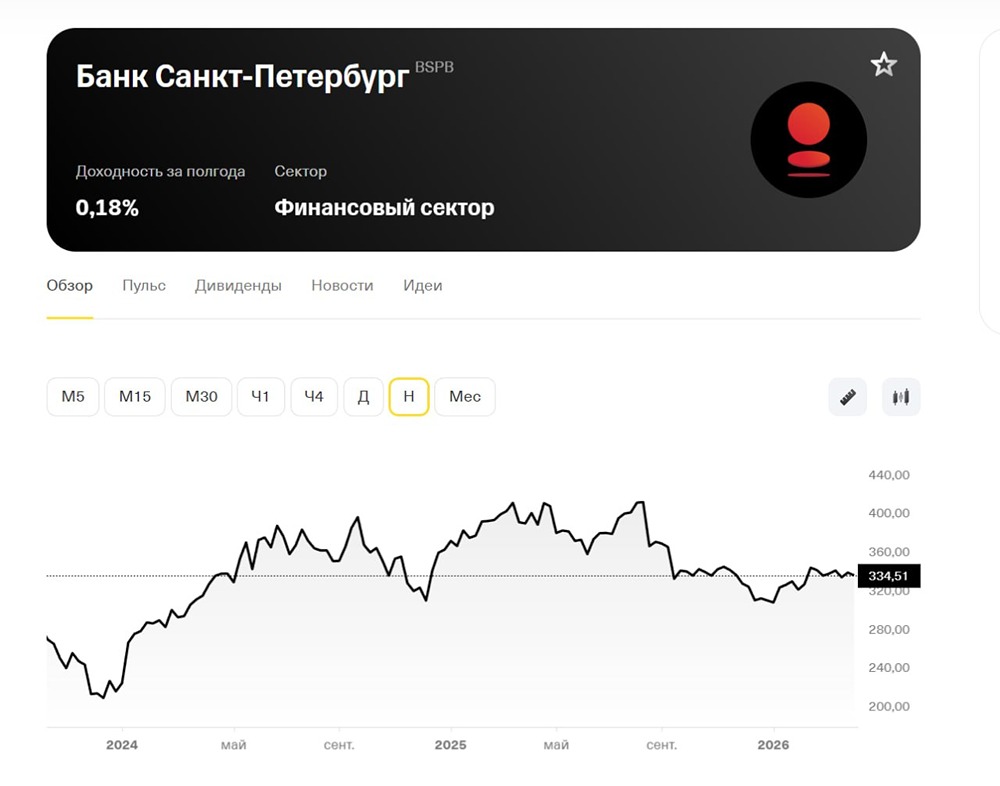

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

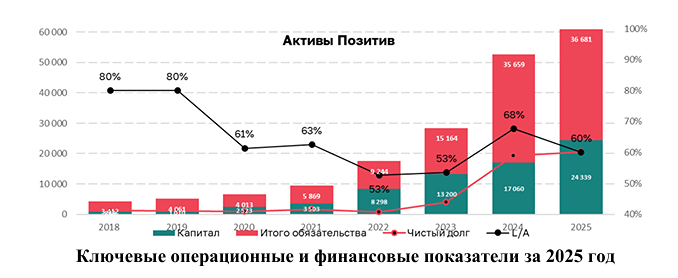

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

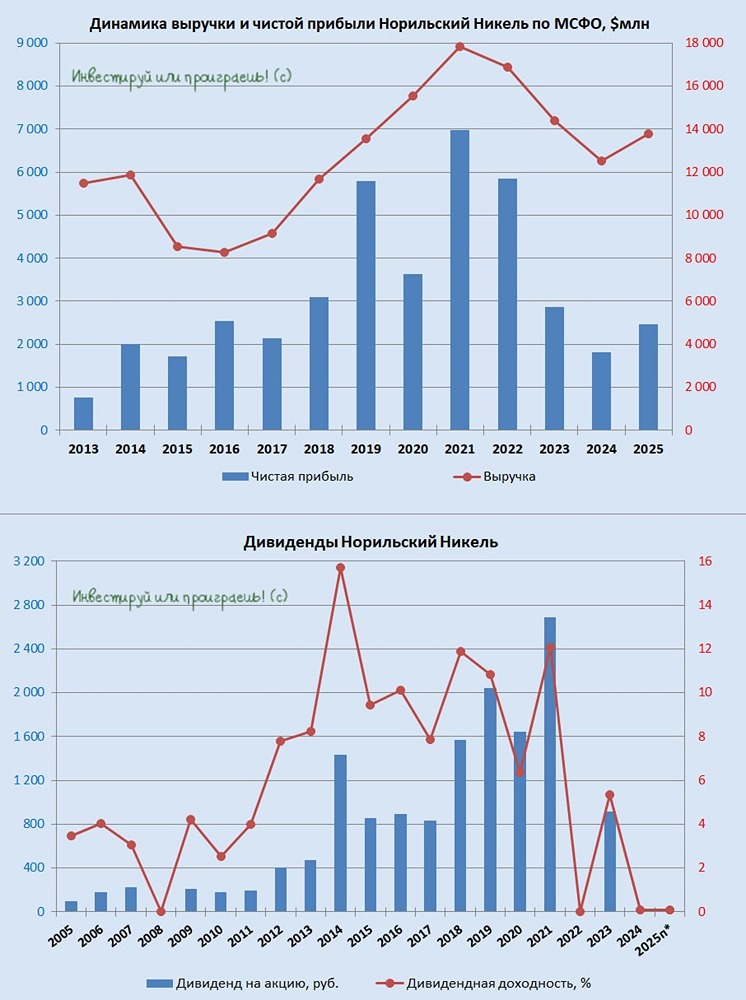

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

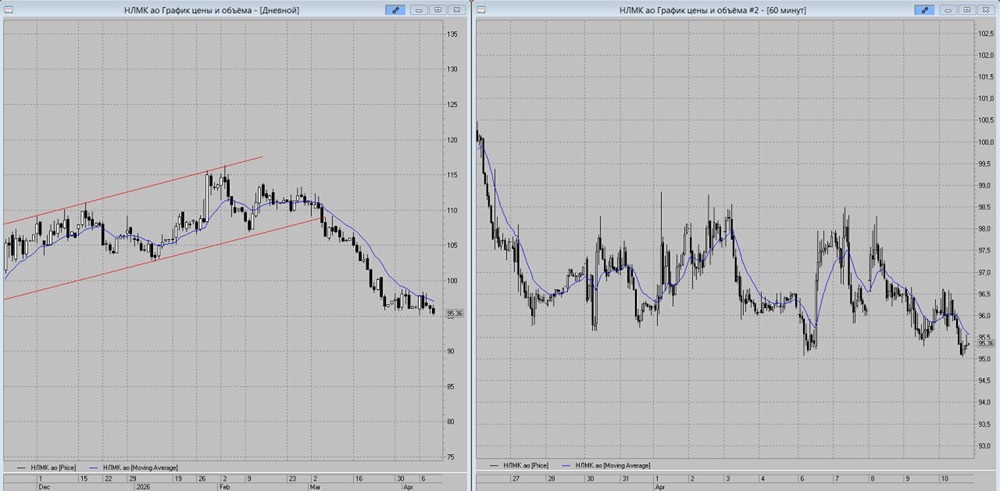

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)