![Аватар сообщества ОВК [анализ] [UWGN]](/uploads/community/6/ff64d125-20f3-4c05-b03a-6ece7800f2c0.jpg)

ОВК [анализ] [UWGN]

АНАЛИЗ АКЦИЙ РОССИИ

Обзор по компании ОВК (Объединенная Вагонная Компания НПК) #UWGN на 18 мая 2025 года

Последний обзор по ОВК я делал 7 марта, тогда акции стоили 56 р., я ожидал, что сначала мы сходим пониже в район 200-дневной скользящей или примерно 49 р., а от туда ждал разворота. По факту же акции сходили к тем самым 49, потом ушли ниже 200-дневной, постоялки с недельку на одном месте и ушли ниже. Только первая часть прогноза оказалась верной. Сейчас акции торгуются по 41 р. Давайте посмотрим, можно ли рассчитывать на восстановление и что происходит в компании. ℹ️ По сравнению с прошлым обзором вышел отчет за 2024 год, упала прибыль, поэтому по P/E стало дороже, несмотря на падение котировок. А что касается P/S и P/B, то стало дешевле. Разберем отче за 2024 год. 🗞 Новостной фон ▪️ОВК МСФО 2024Г = ПРИБЫЛЬ + 32 МЛРД РУБ ПРОТИВ ПРИБЫЛИ + 33.98 МЛРД РУБ ГОДОМ РАНЕЕ ▪️ОВК - убыток РСБУ 2024г = -13.1 млрд руб (против прибыли годом ранее) 💰 Финансовое здоровье ▪️Собственный капитал по итогу 2024 вырос на 91%, а в 2023 на 164% (после выхода из минусовых значений в прошлые годы) ▪️Чистый долг за 2024 год — отрицательный, минус 11,6B р. против минус 23,6B р. в 2023 году. ▪️Net Debt / EBITDA — отрицательное значение, кэша больше, чем долгов перед финансовыми организациями. ℹ️ Финансовое здоровье хорошее, но темпы роста сократились. 💰 Выручка, прибыль ▪️Выручка в 2024 году выросла на 77%, а в 2023 году росла на 96%. ▪️Прибыль в 2024 году упала на 6%, а в 2023 росла на 281%. ▪️Свободный денежный поток обвалился на 81% в 2024 году, а в 2023 году вырастал на 561%. 🔮 Будущее, оценки ▪️ Прогнозов нет 🤵♂️ Основные акционеры 27,8% - ПАО Национальный банк "Траст" 🆚 Сравнение с конкурентами Сравниваю компанию с разными транспортными компаниями, а только в своем секторе можно с мелкой ТГМ сравнивать. По капитализации — средняя в секторе. По метрикам стоит дешевле рынка. По метрикам рентабельности — сильно лучше рынка. По росту выручки за 5 лет также лучше рынка. 🤑 Дивиденды Не платит 📈 Технический анализ Индикаторы уже развернулись и показывают потенциальное движение в рост, но я думаю, что можем еще немного попадать, прежде чем начнем расти. Пока что сильного роста не ожидаю, скорее какой-то рост через боковик в район 50. 🧠 Выводы В 2024 году сильно упал свободный денежный поток, сократилась и прибыль. Хотя выручка и собственный капитал выросли. Таким образом ситуация в 2024 году в чем-то стала лучше, в чем-то хуже. По метрикам компания сейчас оценивается не дорого. Если прибыль и FCF начнут расти в следующих отчетах, это будет позитивный сигнал за рост. Я думаю, что текущая ситуация с охлаждением экономики и высокой процентной ставки существенно ударила по компании. Думаю, что когда закончится СВО её продукция опять будет востребована, т.к. потребуются составы для перевозки в новые регионы, которые будут восстанавливать. В целом у меня по компании сейчас мнение скорее нейтральное. Есть более понятные компании, платящие дивиденды и без таких проблем в плане падения FCF. [Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги.](https://mondiara.com/communities?open=community-8&pinned=community-1) Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

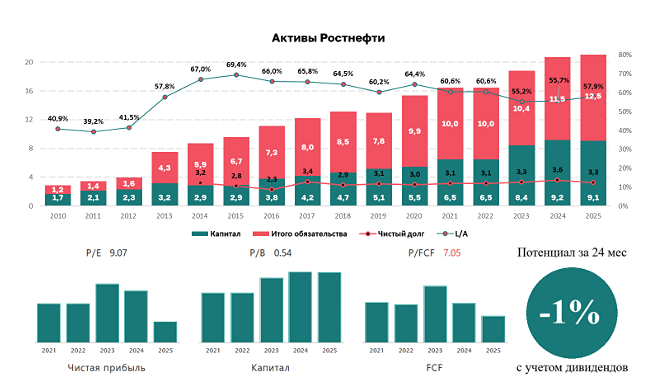

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

АДМИНИСТРАТОР

[Вам интересно будущее фондового рынка России? Присоединяйтесь и получайте актуальные новости и аналитику прямо сейчас!](https://mondiara.com)