![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

ЭТАЛОН [анализ] [ETLN]

АНАЛИЗ АКЦИЙ РОССИИ

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ЭТАЛОН ГРУП

Мнение: БКС Экспресс. Etalon Group. Идея на пробой и не только. Etalon Group — перспективный девелопер, бумаги которого сейчас интересны как с технической, так и с фундаментальной точек зрения. Причины для роста: -Здесь сошлись сразу два фактора. Среднесрочный (~ 5-6 месяцев) — редомициляция и выплата пропущенных дивидендных выплат. Долгосрочный — перспективы региональной экспансии; -Сколько дивидендов пропустили? Не платили за 2021–2023 гг. Дивполитика предполагает выплаты от 40% до 70% чистой прибыли по МСФО. Совокупная прибыль за два года — 2021–2022 — составила 16 008 млн руб. Количество акций в обращении — 383,45 млн шт. Т.е. размер потенциальной выплаты колеблется в диапазоне 16,7–29,2 руб. Дивдоходность к текущей цене колеблется между 17,6% и 30%. Неплохо даже с учетом текущей ключевой ставки; -Когда компания разродится дивидендами? После завершения редомициляции. Решение о переезде с Кипра на остров Октябрьский приняли в середине декабря 2023 г., обозначив при этом срок — 9 месяцев со дня принятия решения. 4 месяца уже прошло. Можно также предположить, что менеджмент дал себе время с запасом, а реальный переезд может произойти раньше; -В 2023 г. компания отчиталась о рекордных продажах, но при этом зафиксировала убыток. Насколько это критично? По расчетам аналитиков БКС, сильные продажи отразятся в бухгалтерской выручке с задержкой; -В I квартале 2024 г. позитивная динамика продаж, несмотря на рост ключевой ставки, продолжилась. Одна из возможных причин — ориентация на региональные рынки, которые в последнее время растут быстрее чем Москва и Санкт-Петербург. Для регионов также вероятнее продление программ льготной ипотеки; -По мультипликаторам Etalon Group — самый дешевый из всех публичных девелоперов. Торговый план. Котировки Etalon Group уже несколько раз пытались пройти важную зону сопротивление — 99,44–102,64 руб. Такая настойчивость рано или поздно приводит к прорыву наверх. В данный момент котировки снова подбираются к своим сопротивлениям. Возможна покупка актива как на текущем уровне, так и после пробоя зоны сопротивления. -Цели роста при пробое — блок 120–130 руб. (+26–36%). -Уровни поддержки — 88,96 / 85,62 / 78,24. -Уровни сопротивления — 99,44 / 102,64 / 111. Взгляд аналитиков БКС на Etalon Group позитивный. Таргет на 2024 г. — 130 руб. / +36%. Драйверы роста — переезд, возврат к дивидендам, снижение ключевой ставки, региональная экспансия. Риски: -Временная приостановка торгов после редомициляции. После переезда возможен также навес продавцов; -Сокращение объемов господдержки через программы льготной ипотеки; -Общая коррекция на рынке. Автор: Людмила Рокотянская. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

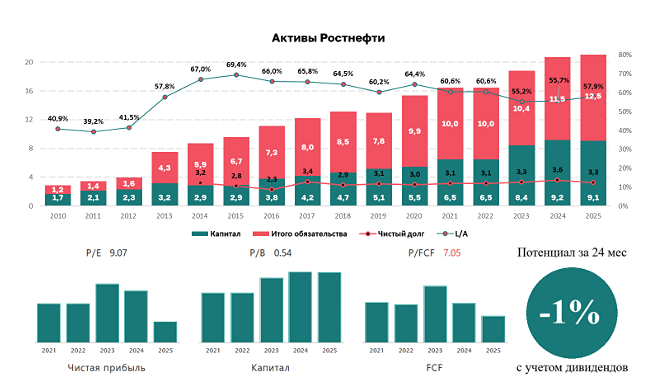

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества АЭРОФЛОТ [анализ] [AFLT]](/uploads/community/5/43e961e4-3ba8-4215-a1ce-f77c24364ec0.jpg)

![Аватар сообщества ПИК [анализ] [PIKK]](/uploads/community/2/1712327154_47603a11b6f1e58f4622543d86f47455.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

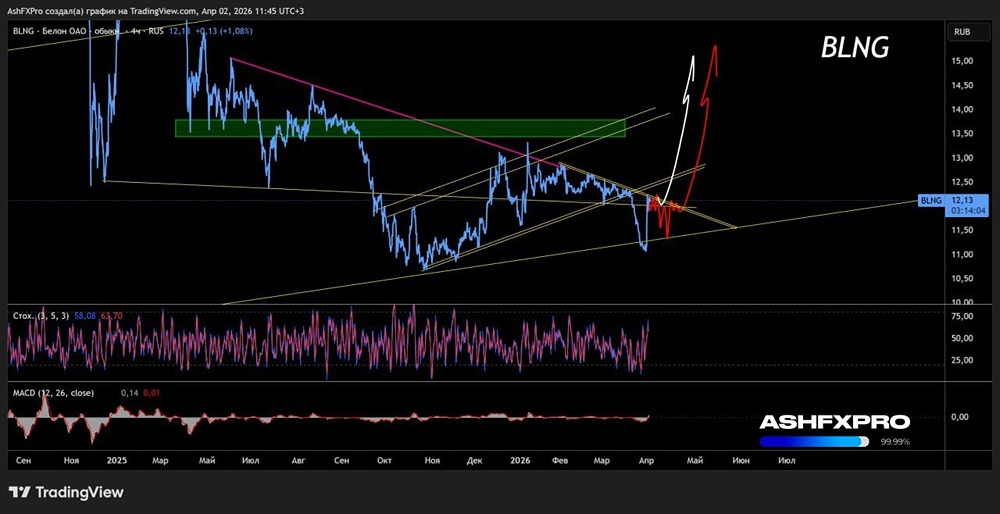

![Аватар сообщества БЕЛОН [анализ] [BLNG]](/uploads/community/6/5434fe73-48a8-4e94-aa28-4f74301b0814.jpg)

![Аватар сообщества ИВА [анализ] [IVAT]](/uploads/community/7/2d9f6143-16e5-48be-bd5b-8564f5c37396.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)