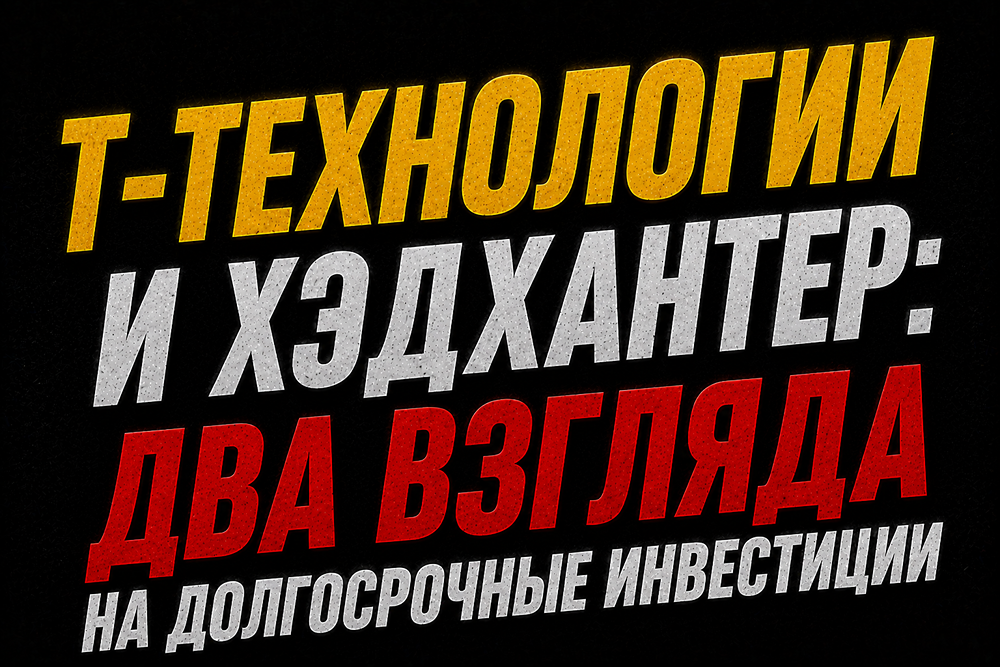

Т-Технологии или Хэдхантер: кто из айтигигантов более выгоден в 2026 году

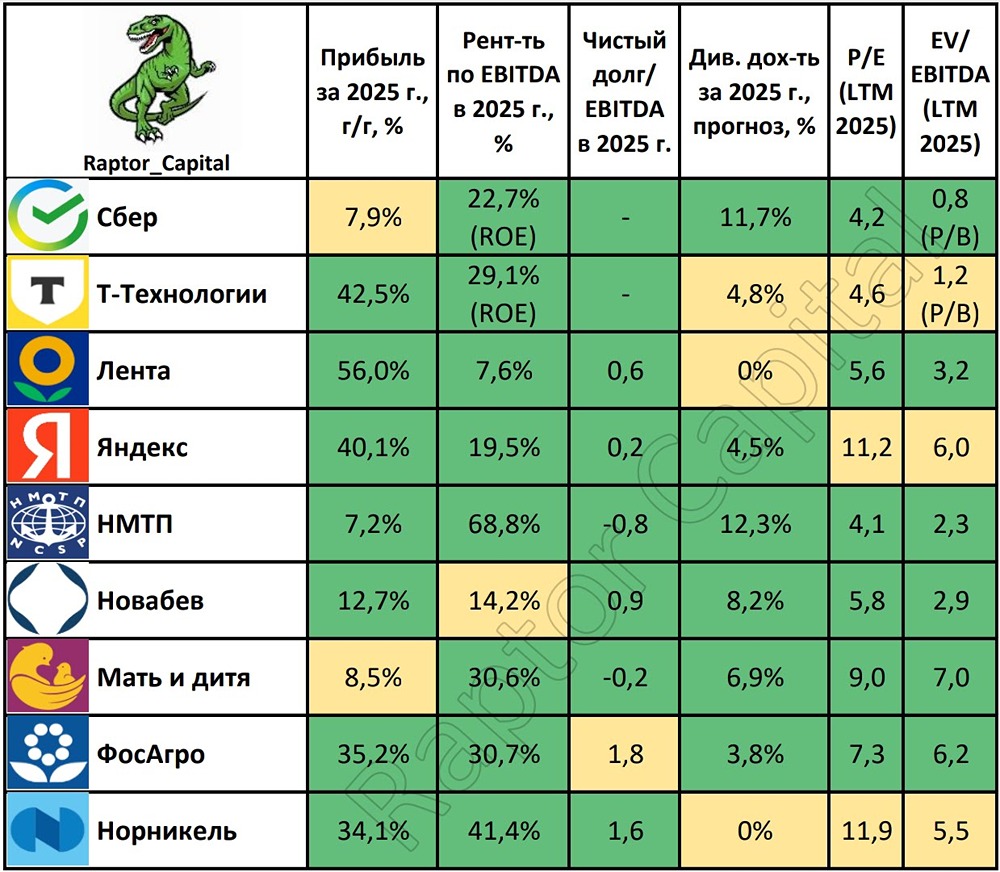

❗️❗️Т-Технологии или Хэдхантер – кого взять в долгосрочный портфель? Вообще обе эти компании на наш взгляд с достаточно сильным фундаменталом и обе достойны места в долгосрочном портфеле. Причем мы бы их между собой не сравнивали, так как отрасли это разные. Т-Технологии – это финансы, а Хэдхантер – коммуникации. И сравнивать их между собой не совсем корректно , потому что у них отличаются драйверы роста, чувствительность к макроциклам и модели монетизации: один бизнес зарабатывает на кредитовании и экосистемных сервисах, другой – на подписках и размещении вакансий, и каждый по-своему реагирует на текущую экономическую ситуацию. Если говорить про Т-Технологии, то это акция роста, но темпы роста бизнеса как мы видим там начинают замедляться. Если смотреть их отчет за 1 квартал 2026 года, то экосистема продолжает расти, но фокус смещается с захвата аудитории на монетизацию. Пользовательская активность стагнирует: MAU почти не растет, а DAU даже немного снизился. Но вместе с тем выручка компании выросла на 25% год к году до 197,5 млрд рублей, а операционная прибыль прибавила сразу 40%, чистая прибыль увеличилась на 17% до 38,8 млрд рублей, а рентабельность капитала ROE достигла очень мощных 26,7%. Эффективность отличная, прямых аналогов в финансовом секторе по эффективности, на наш взгляд, пока в секторе нет. Компания подтверждает прогноз по росту операционной чистой прибыли минимум на 20% за 2026 год и сохраняет квартальные дивиденды. Для портфелей, ориентированных на акции роста, вполне неплохое решение. Если же говорить про Хэдхантер, то у них в моменте низкая стадия цикла и они пока ближе к дивидендной истории. По отчету за 1 квартал выручка снизилась на 1,5% год к году до 9,49 млрд рублей, а EBITDA сократилась на 7,3%. Крупные клиенты увеличили активность на 9%, а малый и средний бизнес сократил расходы на найм на 14%, что логично для периода высоких ставок. Количество платящих клиентов МСБ снизилось на 16%, но при этом средний чек продолжает расти, что отчасти связано с оттоком небольших клиентов. Несмотря на давление на выручку, компания сохраняет очень высокую маржинальность: рентабельность по EBITDA держится около 50%, а чистая рентабельность составляет 39,2%. Финансовое положение остается сильным: долгов практически нет, на счетах 17,4 млрд рублей, и компания объявила байбэк на 15 млрд рублей, считая текущую оценку заниженной. Но по мере восстановления деловой активности на выходе экономики на новую стадию цикла мы полагаем, что там тоже будет рост показателей и это будет сочетание роста и достаточно хорошей дивидендной доходности. ---- Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на наш канал в Max или же на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: 👉🏻 [Max](https://max.ru/id366518954571_biz) 👉🏻 [Telegram](https://t.me/+gq5aKGSUM8k2MmVi) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ