Интересные облигации на размещении

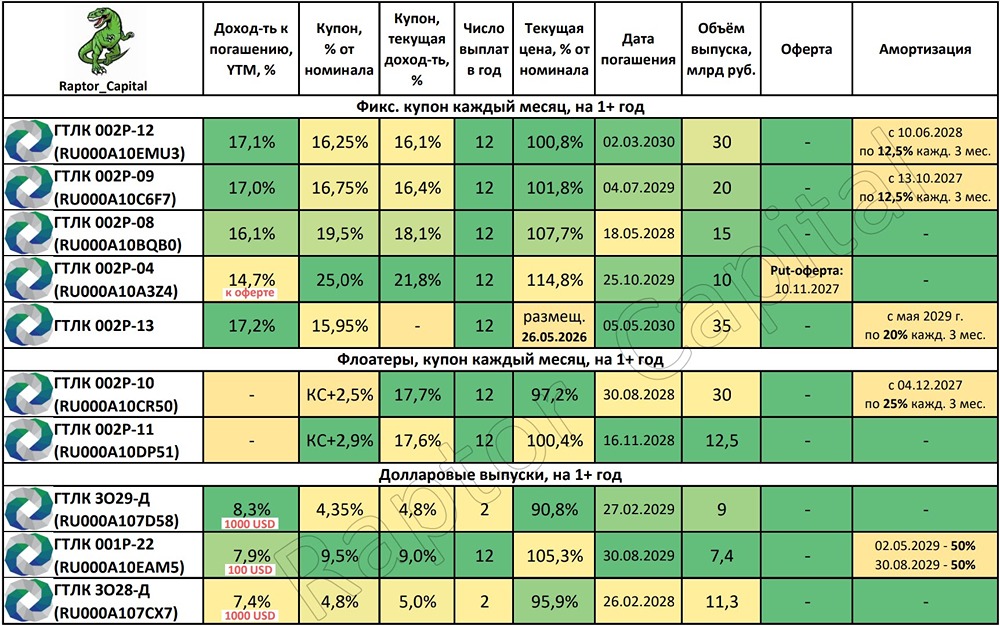

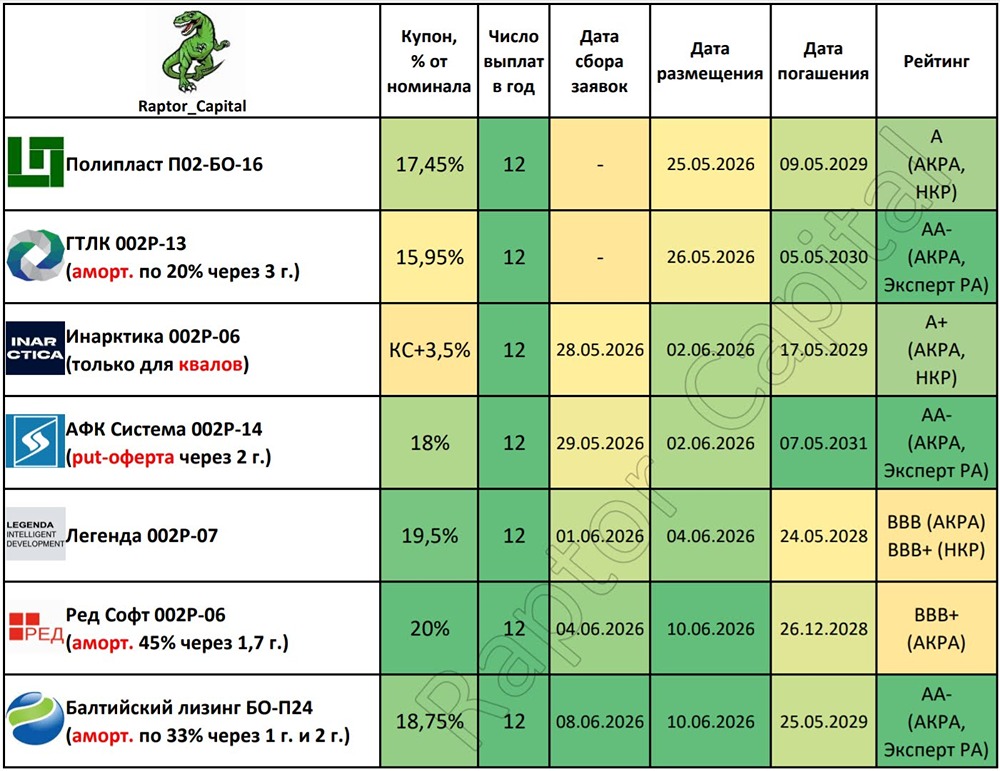

⚡ ТОП-7 предстоящих размещений облигаций 📌 После майских праздников, наконец, начали появляться интересные имена в списке размещений облигаций. Делюсь параметрами 7 предстоящих выпусков, которые мне показались наиболее привлекательными по соотношению риска и доходности. 1️⃣ Полипласт П02-БО-16 • Купон: 17,45%, ежемесячно • Сбор заявок: уже был • Размещение: 25.05.2026 • Срок: 3 года • Рейтинг: А (АКРА, НКР) Чистый долг/EBITDA = 4x, покрытие процентов пока в норме, но коэфф. текущей ликвидности ниже 1x, поэтому и наращивают долгосрочный долг. 2️⃣ ГТЛК 002P-13 • Купон: 15,95%, ежемесячно • Сбор заявок: уже был • Размещение: 26.05.2026 • Срок: 4 года • Рейтинг: АА– (АКРА, Эксперт РА) ! Амортизация: начинается через 3 года, по 20% каждые 3 месяца Долг/Капитал = 5,2x (норма для лизинга ниже 8x), ICR = 0,97x, ЧИЛ/Чистый долг = 0,87x. Коэффициенты плохие, но ключевое преимущество в регулярной докапитализации от государства, которая поддерживает платежеспособность ГТЛК по огромному публичному долгу в 0,4 трлн рублей. 3️⃣ Инарктика 002Р-06 • Купон: до КС+3,5%, ежемесячно • Сбор заявок: 28.05.2026 • Размещение: 02.06.2026 • Срок: 3 года • Рейтинг: А+ (АКРА, НКР) ! Только для квалов Чистый долг/EBITDA = 2,4x. Если в 2026 году не повторится массовая гибель рыбы, то фин. показатели значительно улучшатся. 4️⃣ АФК Система 002Р-14 • Купон: до 18%, ежемесячно • Сбор заявок: 29.05.2026 • Размещение: 02.06.2026 • Срок: 5 лет • Рейтинг: АА– (АКРА, Эксперт РА) ! Put-оферта: через 2 года Несмотря на высокий Чистый долг/OIBDA = 4,3x, холдинг регулярно находит разовые источники «бесплатных» денег от своих дочек – допэмиссия Эталона, продажа Элемента, дивиденды от МТС и многое другое. 5️⃣ Легенда 002Р-07 • Купон: до 19,5%, ежемесячно • Сбор заявок: 01.06.2026 • Размещение: 04.06.2026 • Срок: 2 года • Рейтинг: ВВВ (АКРА), ВВВ+ (НКР) Чистый долг/EBITDA = 2,6х (без эффекта экономии эскроу), ICR = 0,73x (с учётом капитализации процентов). Фин. устойчивость схожа с Глораксом, из застройщиков лучше показатели только у ПИК, ЛСР и А101. 6️⃣ Ред Софт 002Р-06 • Купон: до 20%, ежемесячно • Сбор заявок: 04.06.2026 • Размещение: 10.06.2026 • Срок: 2,6 года • Рейтинг: ВВВ+ (АКРА) ! Амортизация: 45% через 1,7 года, 55% в дату погашения IT-разработчик, поднявшийся в рейтинге у АКРА с ВВ до ВВВ+ за 5 лет. Есть отдельные вопросы по операционным показателям, но финансово компания выглядит вполне неплохо (отрицательный чистый долг, коэф. покрытия процентов выше 3x). 7️⃣ Балтийский лизинг БО-П24 • Купон: до 18,75%, ежемесячно • Сбор заявок: 08.06.2026 • Размещение: 10.06.2026 • Срок: 3 года • Рейтинг: АА– (АКРА, Эксперт РА) ! Амортизация: начинается через 1 год, по 33% каждый год Долг/Капитал = 6,4x (норма для лизинга ниже 8x), ICR = 1,2x. Повышенная доходность АА– рейтинга из-за родства с Контрол Лизингом. ✏️ ВЫВОДЫ: • Напомню, что фактический купон может быть намного ниже ориентира. По моему исследованию 30 размещений в марте, в среднем купон снижают на ≈0,8% по итогу сбора заявок. • Присмотрюсь к новым выпускам Легенды и Ред Софта, купоны выглядят высокими для их уровня фин. устойчивости. Будь бы у них листинг акций, рейтинг от АКРА был бы А/А–. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно.* _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) и [Max](https://max.ru/join/89VFFRLxnBgKQPRAdBNxmhMoezs4KarAbpFoOXR0bb4), там вы найдёте ещё больше аналитики и обзоров компаний. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ