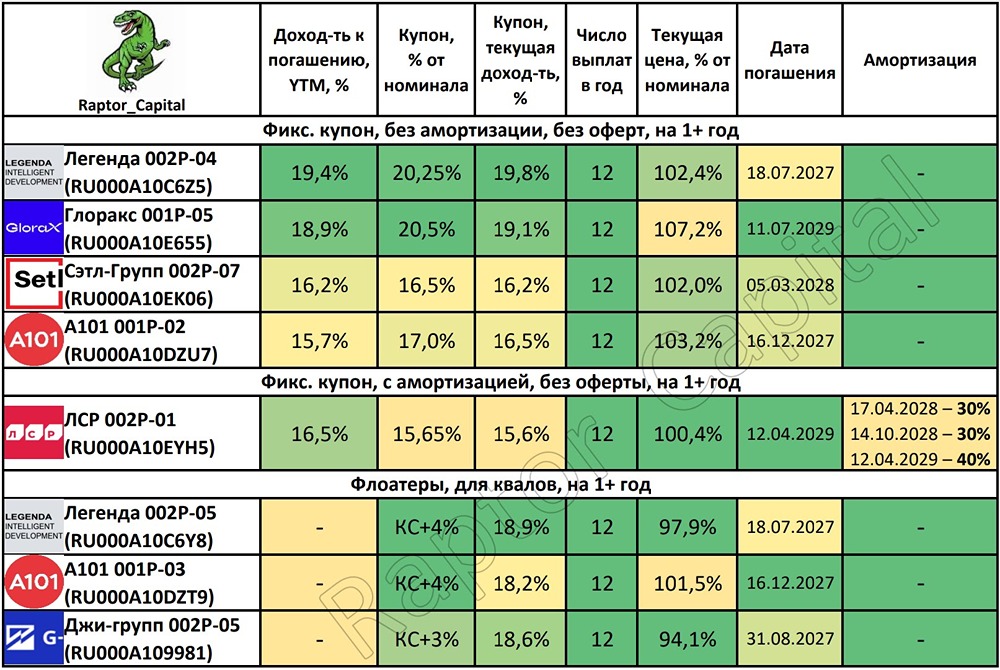

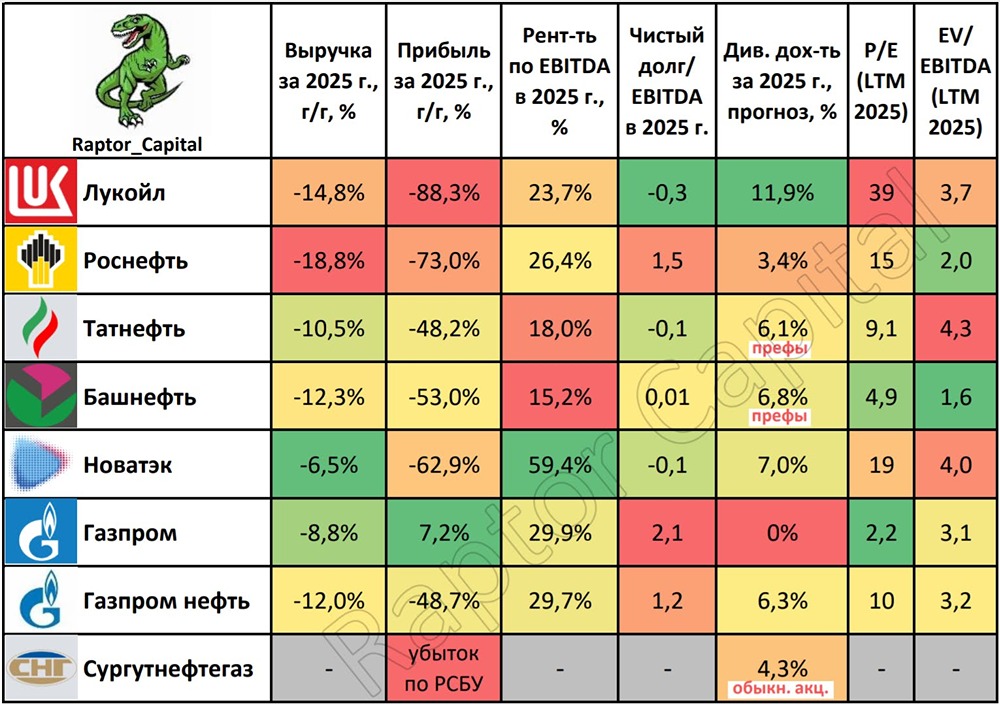

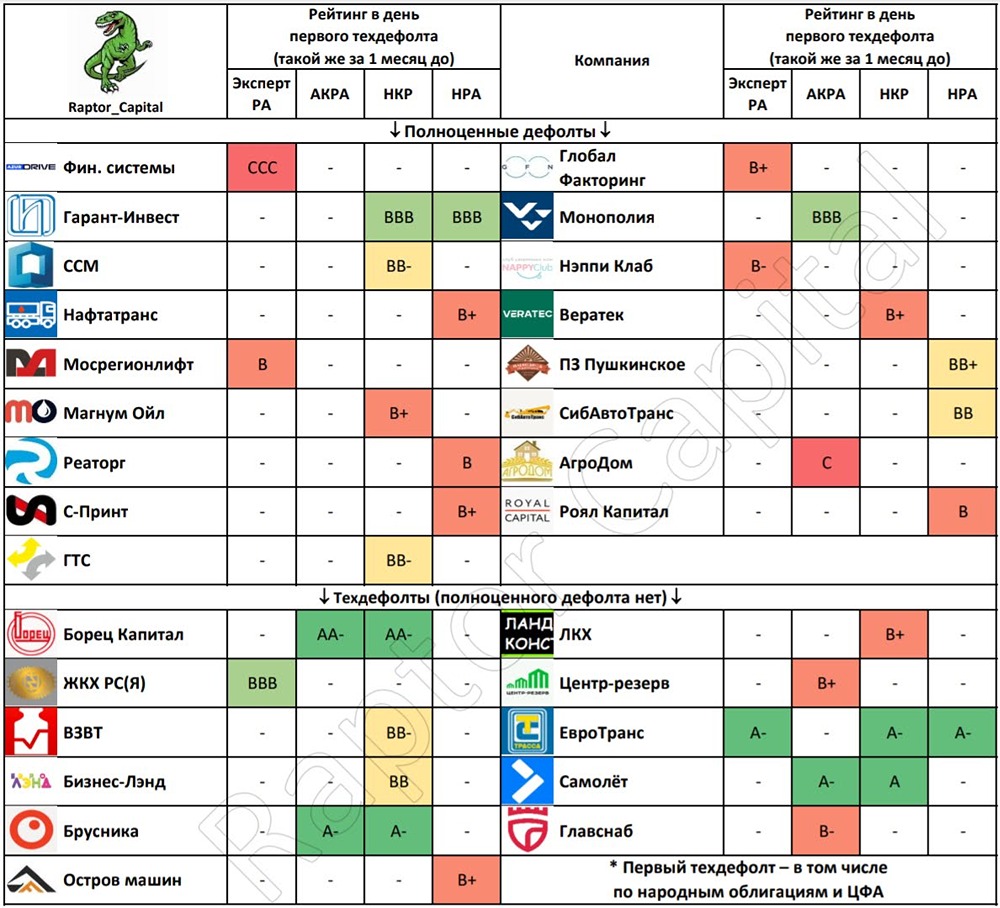

Как укрепление рубля и цены на нефть повлияли на нефтегазовые акции

⛽️ Нефтегазовый сектор – Подробный обзор 2025 года 📌 Осталось рассмотреть всего 2 сектора на рынке акций, сегодня делюсь своим обзором нефтегазовых компаний. ❓ СИТУАЦИЯ В СЕКТОРЕ: • Нефтегазовый сектор, ранее любимый многими инвесторами, в 2025 году окрасился в красный цвет. Добыча и экспорт нефти и газа остались примерно на уровне 2024 года из-за ограничений ОПЕК+ и продолжающихся санкций, но доходы оказались под большим давлением. • Почти у всех компаний из сектора упала как выручка, так и прибыль, две главные причины – это укрепление рубля на 24% и снижение цен на нефть на 18-19% за 2025 год. За 2026 год рубль укрепился ещё на 8%, но цена на нефть Brent выросла на 78% в связи с событиями на Ближнем Востоке (текущие высокие отметки держатся уже 2 месяца). 1️⃣ ВЫРУЧКА ЗА 2025 г.: • Выручка снизилась у всех компаний из сектора, наименьшее падение у Новатэка (–6,5% год к году) и Газпрома (–8,8%). Больше всего пострадали Роснефть (–18,8%) и Лукойл (–14,8%). 2️⃣ ПРИБЫЛЬ: • Рост чистой прибыли только у Газпрома (+7,2%), у остальных компаний падение прибыли в 2-8 раз. Наибольшее сокращение прибыли у Лукойла (–88,3%), Роснефти (–73%) и Новатэка (–62,9%). • Для Лукойла брал показатели от продолжающейся деятельности без списанных зарубежных активов, в Сургутнефтегазе приходится довольствоваться единственной строкой с убытком в отчёте РСБУ. 3️⃣ ДОЛГОВАЯ НАГРУЗКА: • Отрицательная долговая нагрузка играет на руку Лукойлу (Чистый долг/EBITDA = –0,3x), Татнефти (–0,1x) и Новатэку (–0,1x), у Башнефти по РСБУ чистый долг около нуля. Повышенная долговая нагрузка у Газпромнефти (1,2x), Роснефти (1,5x) и Газпрома (2,1x). • У Сургутнефтегаза неизвестен текущий размер кубышки, но на ≈5,5 трлн рублей можно купить Nike или полностью погасить дефицит бюджета РФ. 4️⃣ ДИВИДЕНДЫ: • За 2025 год уже полностью выплатили дивиденды Лукойл (див. доходность составила 11,9%) и Новатэк (7%). Рекомендовали финальные дивиденды в июле Роснефть (суммарная за год див. доходность 3,4%), Татнефть (6,1% по префам и 5,7% по обычным), Сургутнефтегаз (4,3% по обычным и 2,1% по префам). • Согласно своим див. политикам, Башнефть должна выплатить 69 рублей на каждый вид акций (6,8% по префам и 4,9% по обычным); Газпромнефть – финальные 15 рублей на акцию (суммарно 6,3%). Ожидаю, что Газпром в 3-й год подряд откажется от дивидендов из-за высокого долга и низкого FCF. • Сделал грубые расчёты дивидендов за 2026 год с учётом сохранения текущей цены на нефть и курса рубля: — Лукойл 700 рублей (13,4%) — Газпром нефть 62 рубля (11,9%) — Башнефть-ап 120 рублей (11,7%) — Татнефть-ап 63 рубля (10,7%) — Роснефть 35 рублей (8,5%) — Новатэк 84 рубля (7,4%) — Сургутнефтегаз-ап 2,6 рублей (6,4%, при текущем курсе доллара на конец 2026 года) 5️⃣ ОЦЕНКА РЫНКОМ: • Из-за сильного падения прибыли у четырёх компаний P/E (LTM) улетел выше 10x, поэтому оценивать по прибыли бесполезно. Как и всегда, дёшев Газпром (P/E = 2,2x), по EBITDA дешевле остальных выглядят Башнефть (EV/EBITDA = 1,6x) и Роснефть (EV/EBITDA = 2x). Нормализованную оценку узнаем лишь в августе по результатам 1 полугодия 2026 года. ✏️ ВЫВОДЫ: • В привлекательности акций нефтегазовых компаний всё сводится к тому, как долго продержится высокая цена на нефть, и кто больше заплатит дивидендов за 2026 год. Из всего сектора я бы выделил Лукойл и Газпромнефть с потенциально высокими дивидендами в ближайший год, а также префы Сургутнефтегаза как опцион на девальвацию рубля к концу года. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) и [Max](https://max.ru/join/89VFFRLxnBgKQPRAdBNxmhMoezs4KarAbpFoOXR0bb4), там вы найдёте ещё больше аналитики и обзоров компаний. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ