Почему убыток Лукойла в 2025 году не отменяет дивиденды — и что будет с акциями

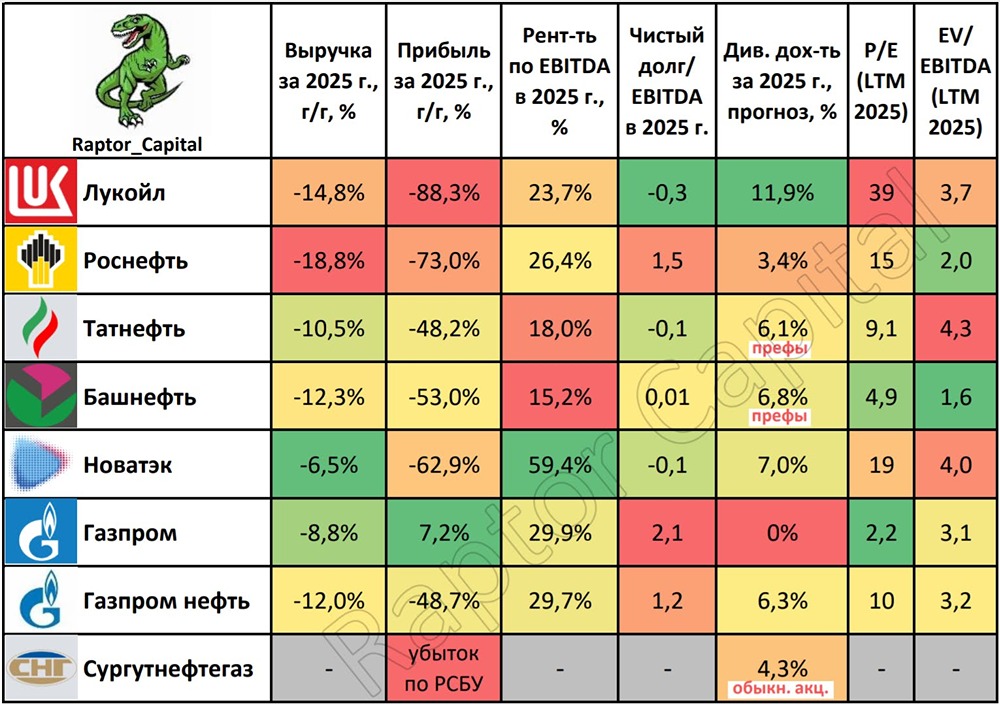

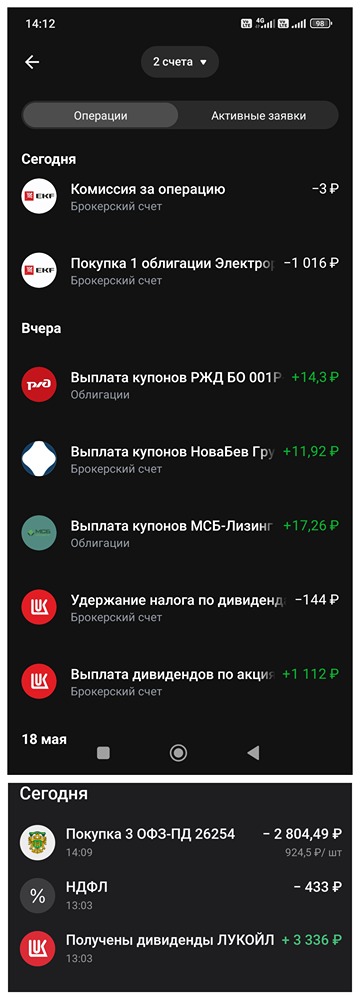

Лукойл. Отчет за 2025 по МСФО Тикер: #LKOH Текущая цена: 5112 Капитализация: 3.54 трлн Сектор: Нефтегаз Сайт: https://lukoil.ru/InvestorAndShareholderCenter Мультипликаторы (LTM): P\E - убыток LTM P\BV - 0.98 P\S - 0.95 ROE - убыток LTM ND\EBITDA - отриц. ND EV\EBITDA - 3.72 Акт.\Обяз. - 2.96 Что нравится: ✔️чистая денежная позиция увеличилась на 57.3% п/п (143.6 → 225.8 млрд); Что не нравится: ✔️снижение выручки на 14.8% г/г (4.4 → 3.6 трлн); ✔️FCF снизился на 36.5% г/г (1008.4 → 640 млрд); ✔️нетто фин доход снизился на 71.8% г/г (78.2 → 22.1 млрд); ✔️убыток -1.1 трлн против прибыли +851.5 млрд в 2024; ✔️хорошее соотношение активов к обязательствам. Дивиденды: Выплаты дважды в год в размере не менее 100% FCF по МСФО, скорректированного на уплаченные проценты, погашение обязательств по аренде и расходы на выкуп акций. По данным сайта [Доход](https://www.dohod.ru/ik/analytics/dividend/lkoh) выплата за 1 пол 2026 года может составить 309.5 руб (ДД 6.05% от текущей цены). Мой итог: Введение санкций со стороны США и Европы привело к потере компанией контроля над группой LIG и рядом других зарубежных компаний. Это заставило Лукойл признать большой убыток за 2025 год, а также пересмотреть результаты 2024 года. Сильнее всего пересмотр затронул выручку (8.6 → 4.4 млрд), при этом прибыль не изменилась. Операционные показатели по России (г/г): - добыча углеводородов -2.3% (1866 → 1824 тыс бар н.э. сут); - переработка сырья на НПЗ +2.2% (40.8 → 41.7 млн т). Добыча нефти - 74.9 млн т (-2.1% г/г), добыча газа - 17.4 млрд куб (-4% г/г). При сохранении тех же пропорций корректировки, что и по выручке за 2024 год, выручка за 1 пол 2025 составляет примерно 1847.7 млрд. В таком случае выручка за 2 пол равна 1290 млрд. В целом, по году выручка уменьшилась на фоне падения рублевых цен на нефть и нефтепродукты. Убыток за год получен в следствии фиксации чистого убытка от прекращенной деятельности в 1.2 трлн (те самые зарубежные активы). До него чистая прибыль составила 96.7 млрд, что все равно сильно меньше прошлого года с 794.4 млрд. Помимо снижения выручки в таком результате виноваты ухудшение операционной рентабельности с 23.9 до 14%, снижение нетто фин дохода и убыток по курсовым разницам (-102.9 млрд vs +25.7 млрд в 2024 году). Снижение FCF связано с уменьшением OCF (-20.9% г/г, 1.79 → 1.41 трлн) при почти сохранившихся кап. затратах (-0.7% г/г, 779.7 → 774.6 млрд). Единственный позитивный момент за 2025 год рост чистой денежной позиции за полгода. Хотя стоит отметить, что с конца 2024 года она уменьшилась почти на 80%. Вообще, Лукойл "сыграл на опережение" и отразил потерю зарубежных активов без их продажи. В реальности же компания активно ищет покупателей на них, и в прессе периодически всплывают различные имена (Carlyle, Chevron, Exxon). По данным Reuters активы оцениваются в 22 млрд $. США уже несколько раз продлевали срок продажи международных активов Лукойла (сейчас крайний срок - 30 мая). Получается, что еще есть вариант восстановления части убытков. Но есть пару "но": - вряд ли продажа пройдет без дисконта; - по предложенной США схеме средства от продажи должны поступить на заблокированные счета, то есть непонятно когда компания получит к ним доступ. При этом текущая ситуация на БВ "играет на руку" Лукойлу. Можно ожидать неплохое 1 пол 2026 года на фоне роста цен на нефть и нефтепродукты. Еще бы рубль помог, но он пока только укрепляется. 2 полугодие по логике должно быть еще лучше по ряду причин: - пока позиции США и Ирана сильно различаются, что не дает им договорится; - по мнениям экспертов после перемирия понадобится не менее 4х месяцев для восстановления 80% поставок через пролив; - все же ожидается ослабление рубля. Остаются и риски. Во-первых, удары БПЛА по инфраструктуре, что влияет на переработку и отгрузку. Во-вторых, выплаты по топливному демпферу могут снизиться после отмены продления моратория на его обнуление. Акции компании держу в портфеле с долей 3.24%, но в будущем планирую продать позицию на росте котировок. Прогнозная справедливая стоимость - 5734 руб. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Больше аналитики и сделок по рынку в моем [ТГ канале](https://t.me/+YAdwhPOWCnA2MDdi)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ