IPO B2B‑РТС: почему эксперты видят «потолок» роста, но рекомендуют к покупке

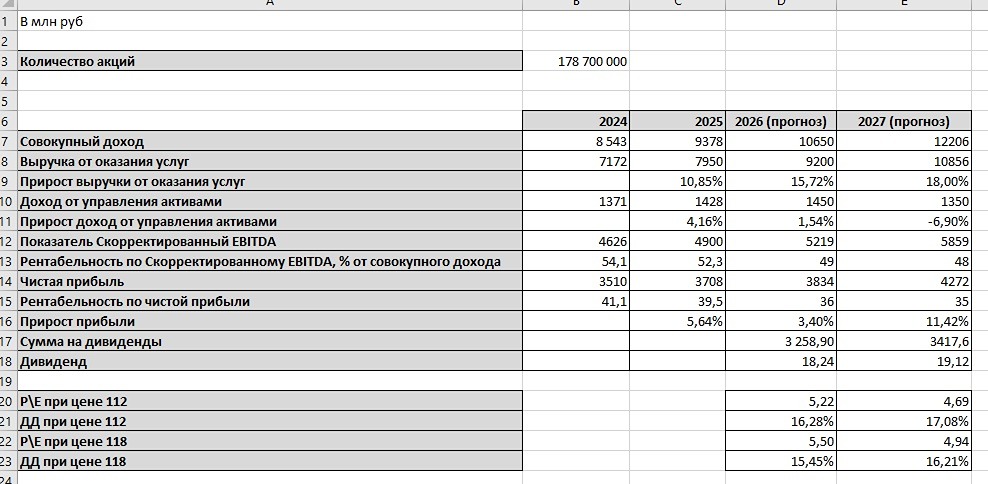

❗️❗️Обзор IPO B2B-РТС В закрытом клубе мы подробно разобрали это IPO с драйверами роста и рисками. Так как многие подписчики просили разобрать данное размещение, выкладываем основные тезисы, которые помогут принять решение. B2B-РТС – крупнейшая российская электронная торговая платформа для бизнеса и государства. Проще говоря, компания сводит заказчиков и поставщиков, между которыми проходят государственные и коммерческие закупки. Ценовой диапазон IPO установлен на уровне от 112 до 118 рублей за одну акцию, что соответствует рыночной капитализации B2B-РТС от 20 до 21 млрд руб. 📊 Результаты за 2025г: ✅Совокупный доход вырос на 9,8% до 9,38 млрд руб. • Выручка от оказания услуг (доход от сделок на платформе) – 7,95 млрд руб. (+10,8% г/г) • Доход от управления активами (размещение клиентских средств в облигациях и на депозитах) – 1,43 млрд руб. (+4,2% г/г) ✅Скорр. EBITDA выросла 5,9% до 4,9 млрд руб. ✅Рентабельность по EBITDA – 52,3% ✅Чистая прибыль выросла на 5,7% до 3,7 млрд руб. ✅Рентабельность по чистой прибыли – 39,5% ✅Чистый долг – отрицательный (чистая денежная позиция 1 млрд руб.) ✅Операционный денежный поток – 3,65 млрд руб. (+65% г/г) ❌Capex – 0,06 млрд руб. (снижение в 2 раза г/г) ✅Свободный денежный поток – 3,59 млрд руб.(+73% г/г) ☝️В целом видим крепкие результаты, но в 2025 году, если посмотреть на результаты прошлых лет, заметно замедление на фоне охлаждения экономики (влияет на основной доход) и снижения ключевой ставки (влияет на доход от управления активами). 💰Компания уже выплатила акционерам дивиденды за 2025 год в размере 3,3 млрд руб., что составляет 89% прибыли / 92% свободного денежного потока. 💡Учитывая формат IPO (cash-out), где деньги идут акционерам, а не на развитие компании, направление почти всей прибыли и свободного денежного потока на дивиденды, а также очень маленький Capex, можно сделать вывод, что компания упёрлась в «потолок» по развитию и будет расти в основном за счёт роста рынка на фоне выхода экономики из низкой стадии цикла. Согласно исследованию Kept, по итогам 2025 года объем регулируемого сегмента рынка электронных закупок в России составил около 23 трлн руб., при этом далее он может расти с СГТР (среднегодовыми темпами роста) 8% и достигнуть 34 трлн руб. к 2030 году. Объем рынка коммерческих закупок составил 30 трлн руб., который может расти опережающими темпами с СГТР 18% и к 2030 году может составить 61 трлн руб. ⚖️Оценка компании По верхней границе диапазона (21 млрд руб.) • EV/EBITDA ≈ 4,1 • P/E ≈ 5,7 • Fwd див. доходность 2026 ≈ 16,6% (19,6 руб. на акцию при payout ≈89%) ✅Справедливая цена акций (таргет) «B2B-РТС», по нашим расчётам, составляет 150 рублей. ❗️Основные риски: • Зрелый бизнес без явных драйверов ускорения роста (низкий capex) • Рост конкуренции • Снижение доходов от управления активами на фоне снижения ключевой ставки • Высокая вероятность переподписки и небольшой аллокации (хотят собрать около 2,4 млрд рублей, что относительно немного, например, Дом РФ собрал 25 млрд руб., Базис – 3 млрд руб.) 👉 Компания зрелая, темпы роста которой в основном завязаны на динамике рынка электронных закупок. Без долга, с высокой рентабельностью и сильным денежным потоком – по сути, кэш-машина, похожая на Хэдхантер. ❤️Коллеги, прочитав внимательно пост, вы сможете принять взвешенное инвестиционное решение, но мы всегда рекомендуем самостоятельно более глубоко изучить компанию. ---- Если хотите грамотно инвестировать и бесплатно обучаться — подписывайтесь на наш канал в Max или же на тг канал, там мы освещаем во что инвестируем сами (команда Invest Assistance) и во что инвестировать не стоит: Max 👉🏻https://max.ru/id366518954571_biz Telegram👉🏻 https://t.me/+gq5aKGSUM8k2MmVi Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ