![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Черкизово: почему рост EBITDA на 21,8% делает акции привлекательными для инвестиций?

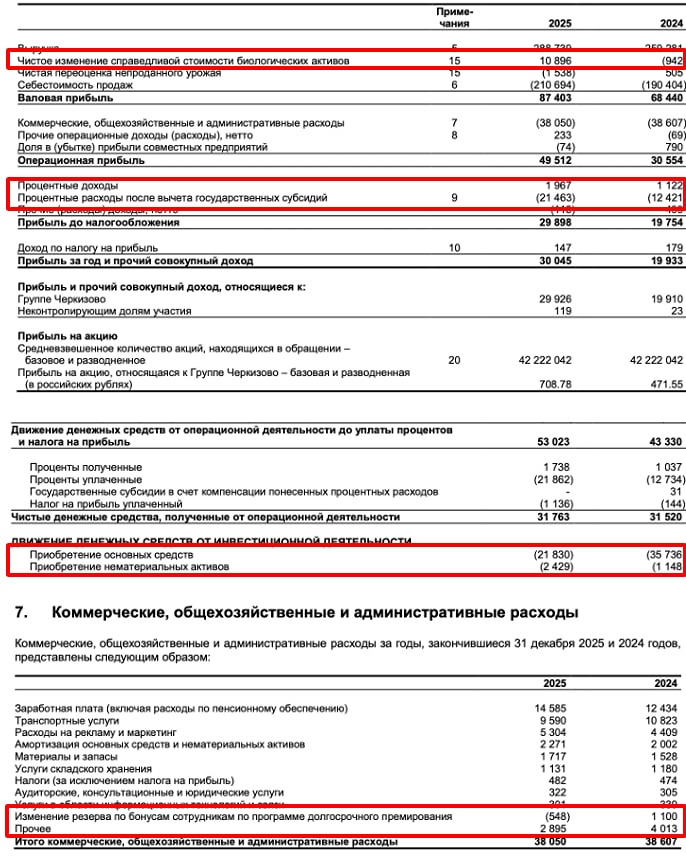

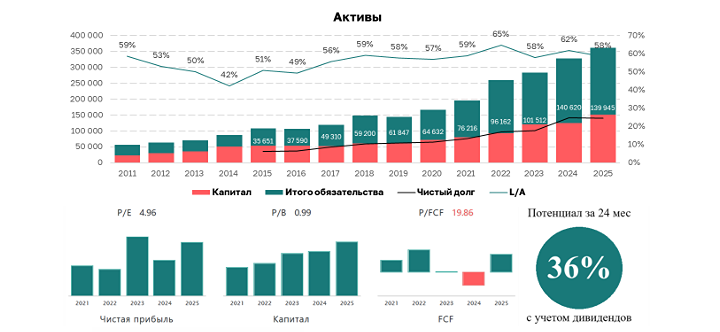

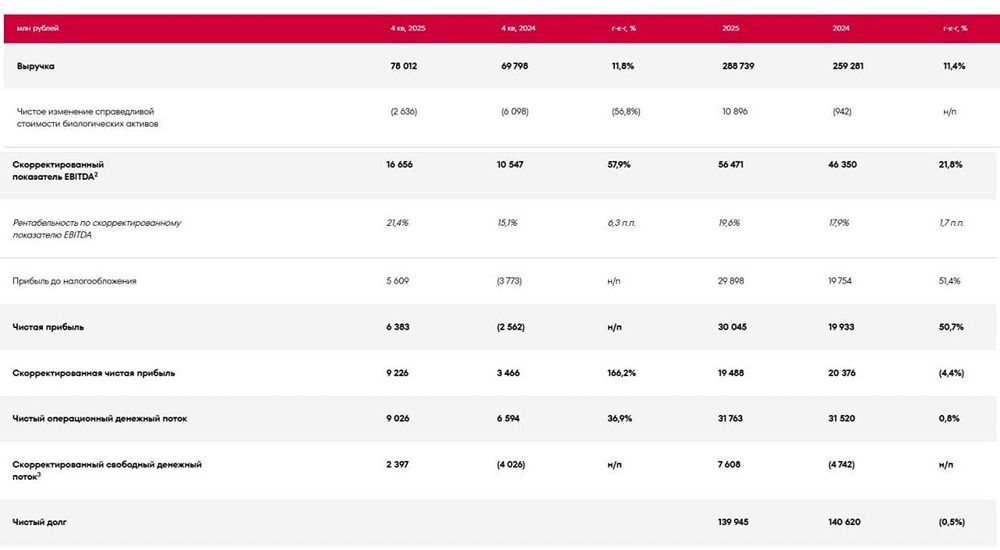

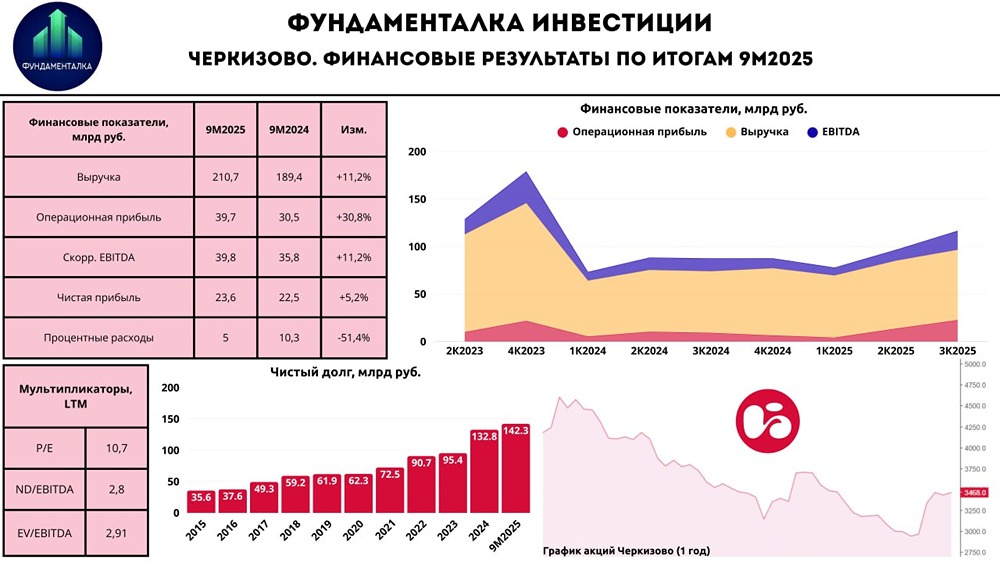

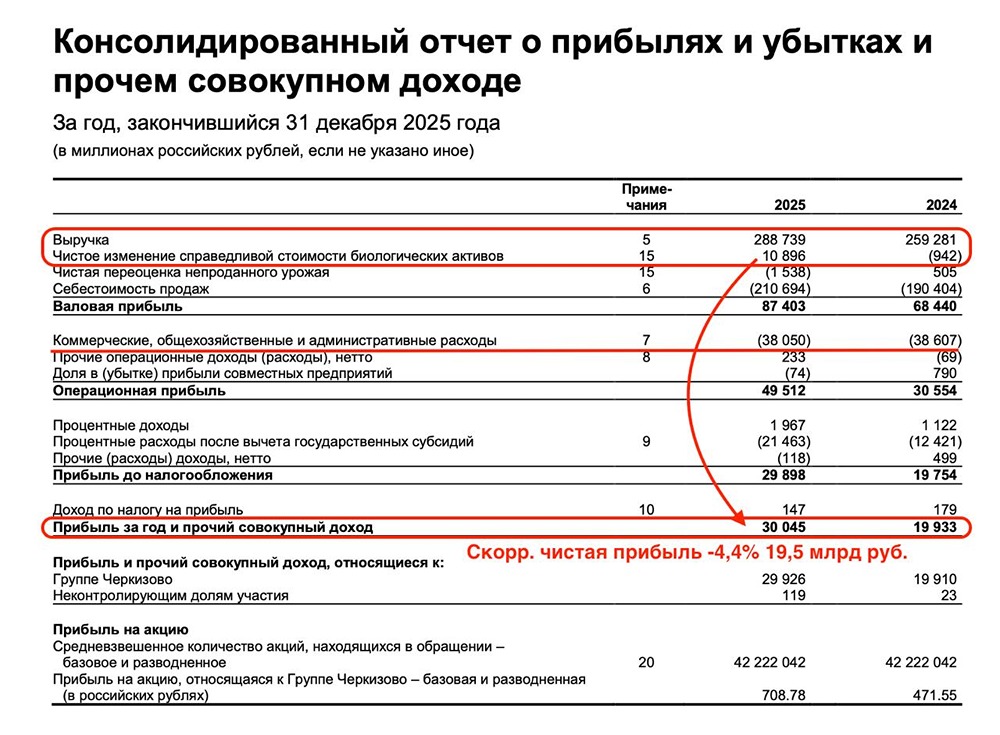

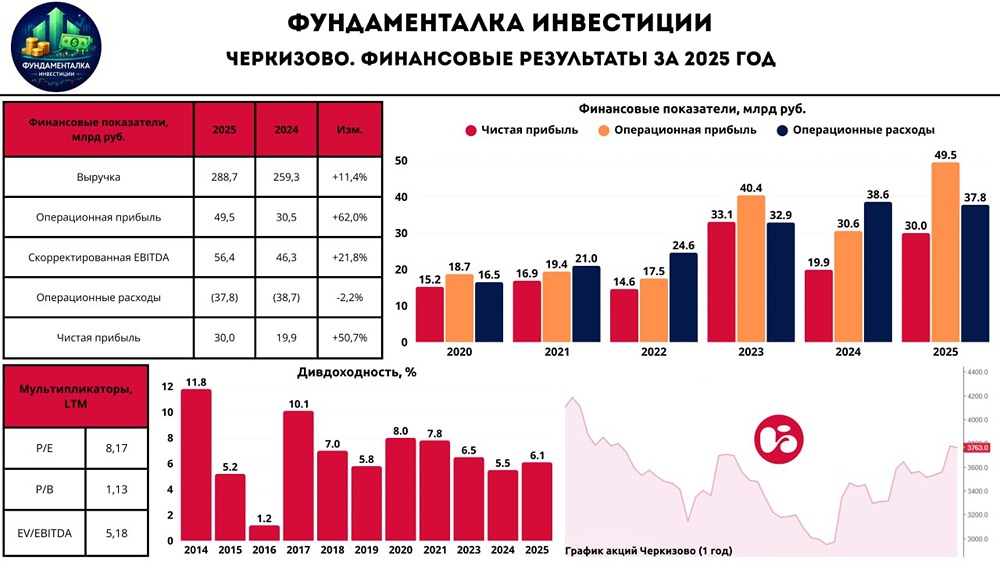

Российский продовольственный рынок открывает новые возможности для местных игроков. Рассмотрим свежие результаты Группы Черкизово по МСФО за 2025 год. Выручка компании выросла на 11,4% до 288,7 млрд руб., а производство достигло рекордных 1,5 млн тонн мяса, из которых 1,1 млн тонн — курятина. Это укрепило лидерство Черкизово в сегменте бройлерного мяса. Рынок меняется: покупатели ценят удобство и скорость. Черкизово чутко реагирует на этот тренд, увеличивая долю продуктов с высокой добавленной стоимостью. В портфеле компании сильные бренды: «Петелинка», «Пава-Пава», «Куриное царство», «Латифа». Доля готовых и полуготовых продуктов на рынке пока невелика, но вертикально интегрированные холдинги, включая Черкизово, активно её захватывают. Экспортные перспективы: в 2025 году Россия увеличила экспорт мяса птицы. Продажи Черкизово за рубеж выросли на 11% до 150 тыс. тонн в 25 странах. Основные рынки — Китай и Казахстан, но компания также работает со странами Персидского залива. Сегмент фудсервиса показал рост на 19% в деньгах и на 17% в натуральном выражении. Рестораны выбирают Черкизово как надёжного поставщика полуфабрикатов, что позволяет компании работать в высокомаржинальной нише с меньшими сезонными колебаниями. Черкизово эффективно управляет расходами: скорректированная EBITDA выросла на 21,8% до 56,5 млрд руб. Это свидетельствует о хорошем состоянии основного бизнеса. Скорректированная чистая прибыль снизилась на 4,4% до 19,5 млрд руб. из-за высоких процентных расходов, связанных с жёсткой ДКП ЦБ. Однако долговая нагрузка остаётся на приемлемом уровне (NetDebt/EBITDA 2,5х), что для капиталоёмкого бизнеса является хорошим показателем. Черкизово использует льготное кредитование по госпрограммам поддержки АПК, что позволяет удерживать среднюю стоимость долга ниже рыночных уровней и сохранять финансовую устойчивость. В условиях высоких процентных ставок компания не ушла в оборону, а сфокусировалась на высокомаржинальных проектах. Приобретение АО «Промышленный» в Алтайском крае укрепило кормовую базу и снизит себестоимость продукции. Черкизово — это не просто крупный игрок, а компания с чётким видением. Ставка на вертикальную интеграцию и экспорт делает её устойчивой. Акции Черкизово (GCHE) интересны для долгосрочных инвестиций даже на текущих уровнях. Компания периодически выходит на долговой рынок с привлекательными купонами. Буду следить за новостями и держать вас в курсе! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ