![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Стоит ли инвестировать в Черкизово при целевом уровне 3500 рублей?

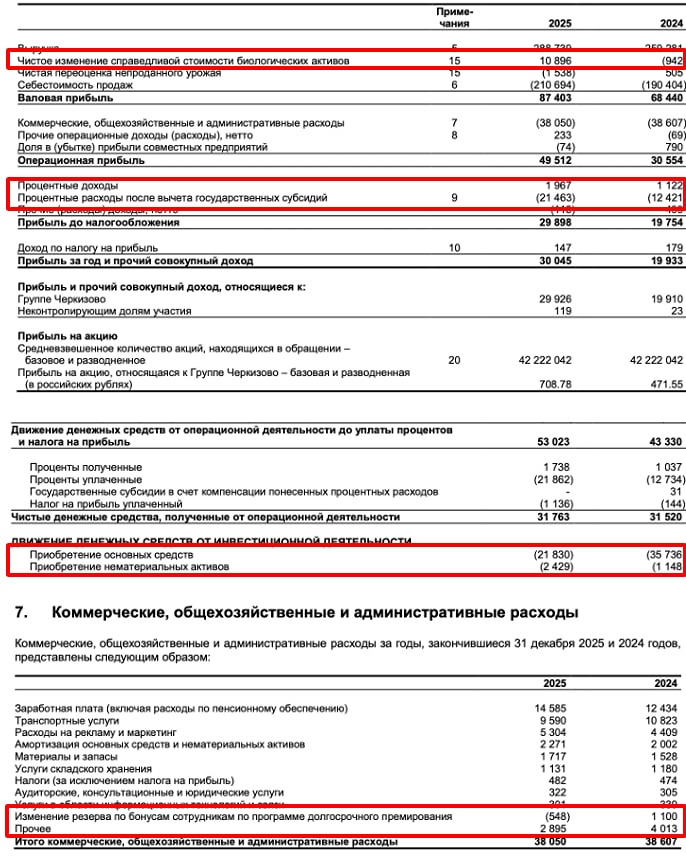

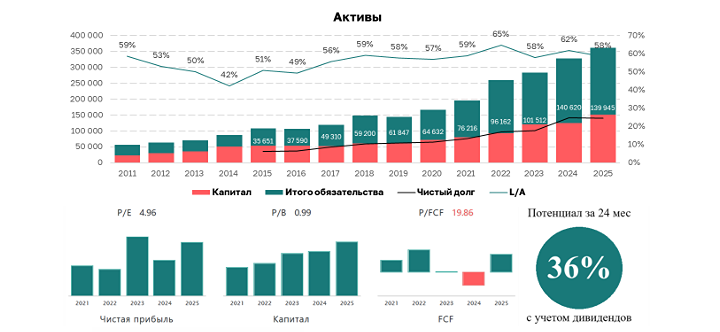

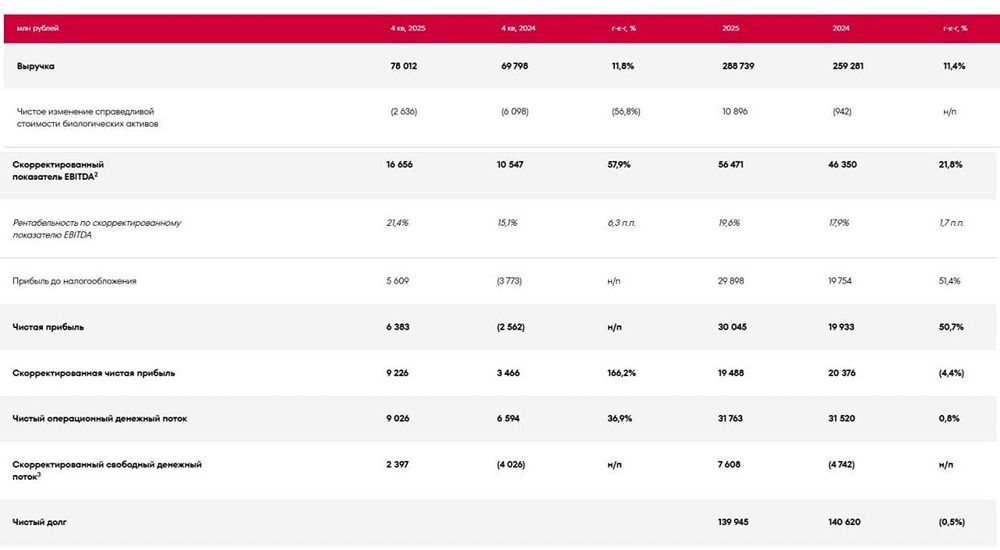

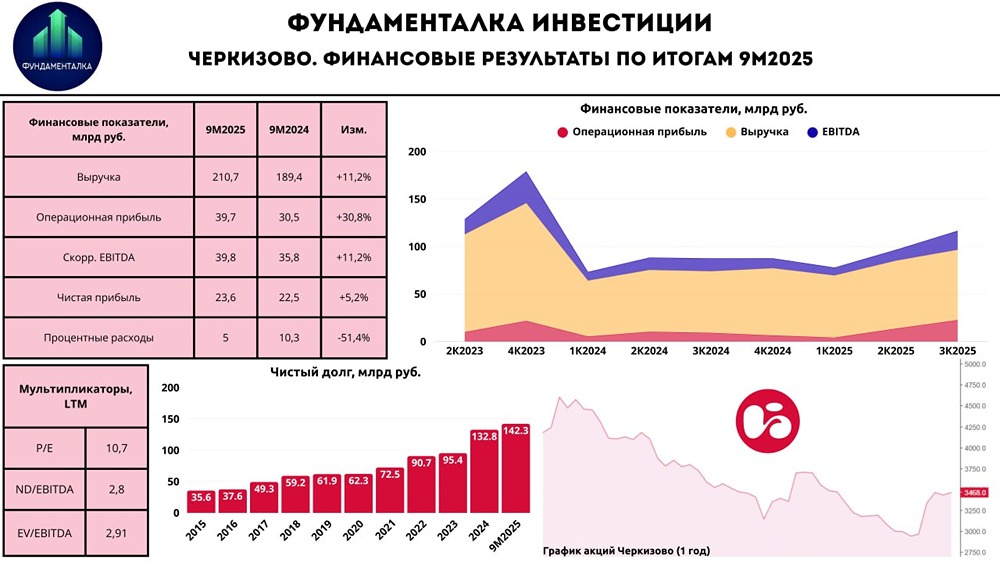

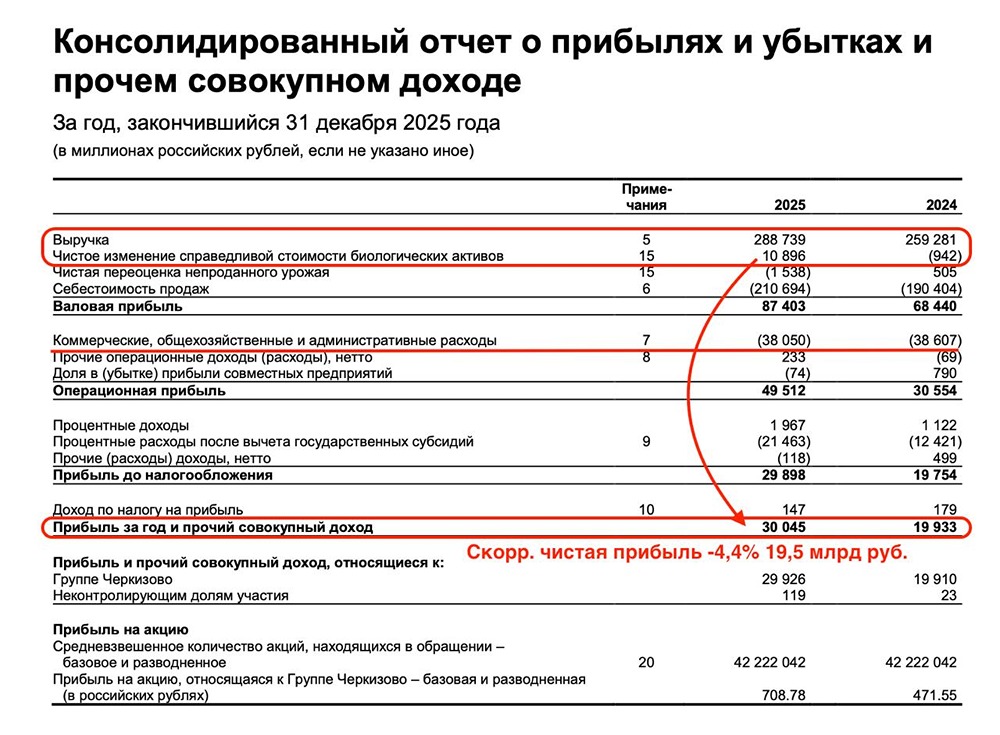

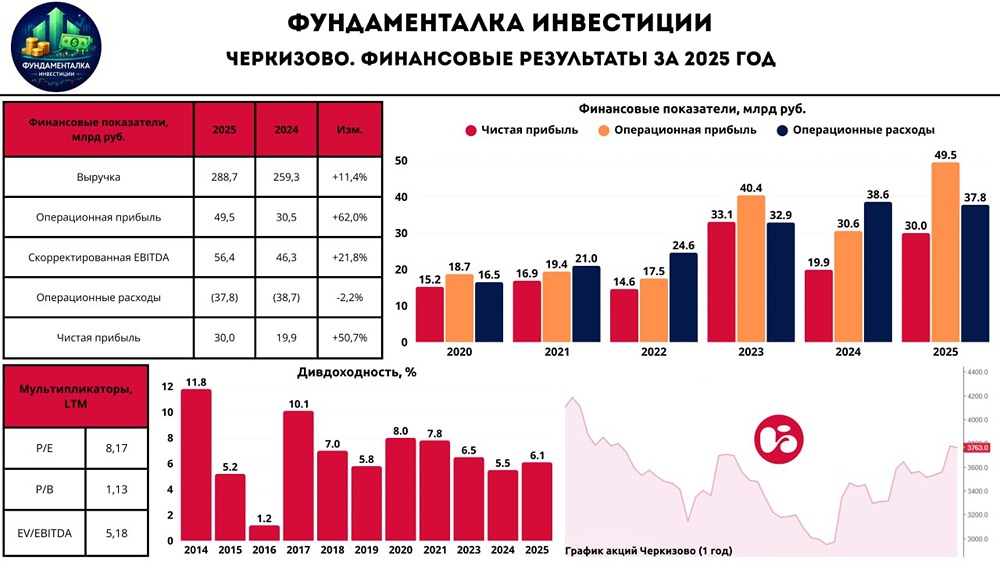

Как Черкизово справляется с высокой долговой нагрузкой в 2025 году? Черкизово отчиталась за 9 месяцев 2023 года: восстановление продолжается, но долг остается проблемой Давайте посмотрим на отчет Черкизово и выясним, как рост цен на курицу повлиял на результаты компании. Что в отчете: - Выручка: 210,7 млрд рублей (+11,2% год к году) - EBITDA: 39,8 млрд рублей (+11,2%) - Чистая прибыль: 23,7 млрд рублей (+5,2%) - Рентабельность по EBITDA: 18,9% - Чистая рентабельность: 11,2% - ND/EBITDA: 2,8 раза Результаты за девять месяцев выглядят сдержанно: выручка и EBITDA выросли на 11%, а чистая прибыль — всего на 5%. Однако за этими цифрами скрывается мощный третий квартал, который переломил негативную динамику первого полугодия. В июле-сентябре компания показала взрывной рост: EBITDA увеличилась на 47%, а чистая прибыль — на 160%. Это стало возможным благодаря благоприятной ценовой ситуации и рекордному урожаю зерна в 1,1 млн тонн. Свободный денежный поток в третьем квартале стал положительным и составил 8 млрд рублей. Достичь этого удалось благодаря росту операционной эффективности и сокращению капитальных затрат на 31,7%. Но есть и проблемы: чистый долг вырос до 142,3 млрд рублей, а процентные расходы более чем удвоились за девять месяцев. Компания работает над снижением долга, но высокая стоимость его обслуживания пока сдерживает рост чистой прибыли. На операционном уровне Черкизово чувствует себя уверенно. Доля "Петелинки" на рынке брендированной курицы достигла 26,4%, экспорт продолжает расти двузначными темпами. В четвертом квартале компания планирует сосредоточиться на высокомаржинальных продуктах: индейке, свинине и сезонных товарах с добавленной стоимостью. Главный риск — сохранение благоприятной ценовой конъюнктуры на рынке курицы. После падения в первом полугодии цены стабилизировались, но могут снова снизиться при увеличении предложения. Для снижения рисков менеджмент сокращает инвестиционную программу и фокусируется на высокорентабельных проектах. Отчет Черкизово выглядит позитивным. Негативный тренд в третьем квартале удалось переломить, и есть основания полагать, что четвертый квартал также будет успешным. Бизнес-модель компании работает эффективно, менеджмент предпринимает взвешенные шаги по снижению долга и оптимизации инвестпрограммы. С учетом отчетности целевой уровень по акциям Черкизово был повышен. Новый таргет — 3500 рублей за акцию в течение года. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/cherkizovo_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР