![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Стоит ли доверять росту показателей Черкизово — анализ фундаментала?

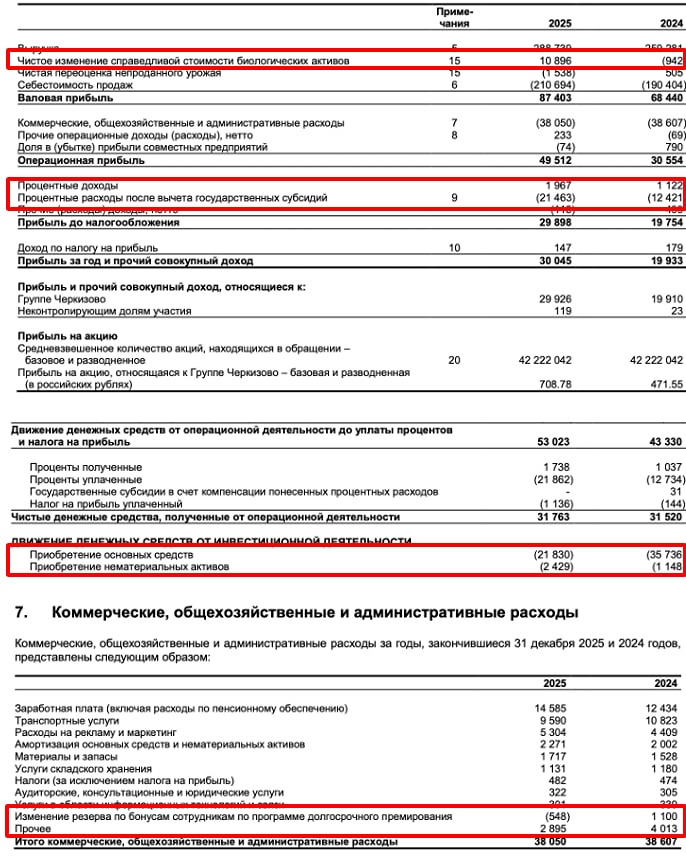

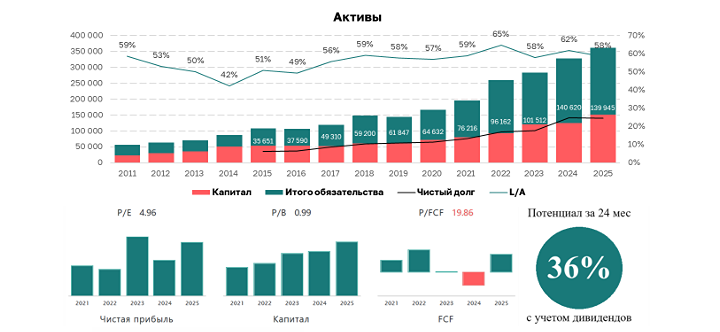

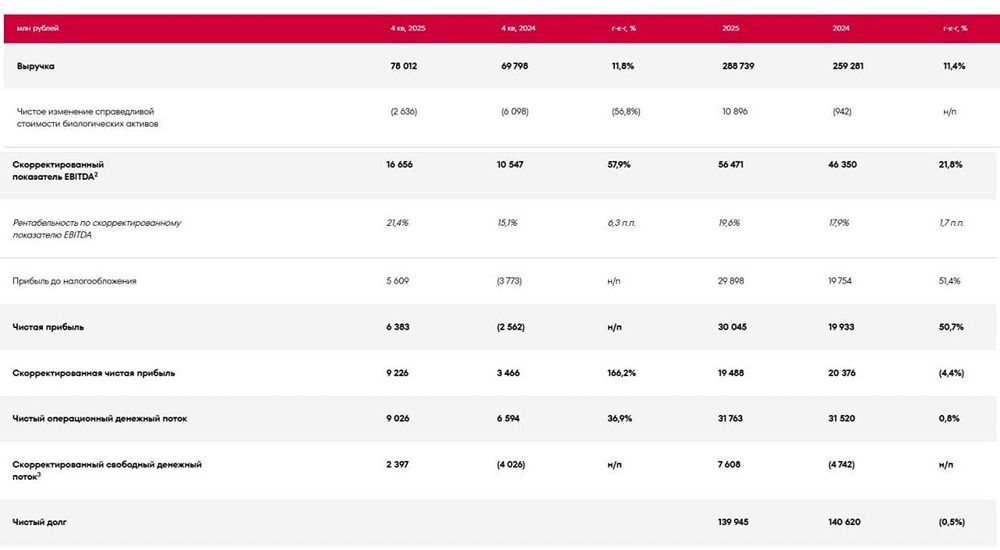

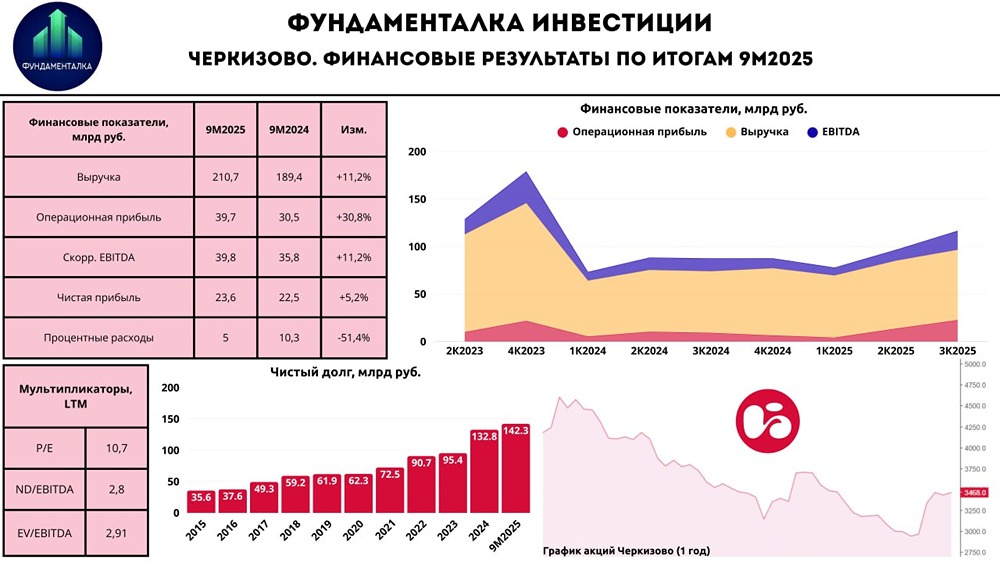

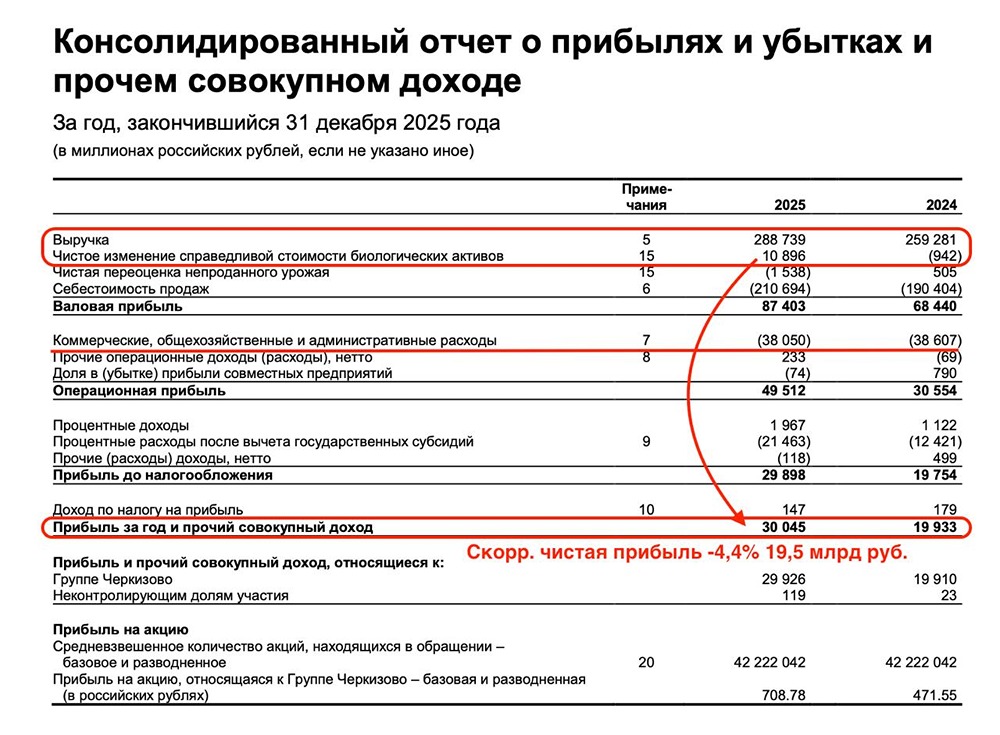

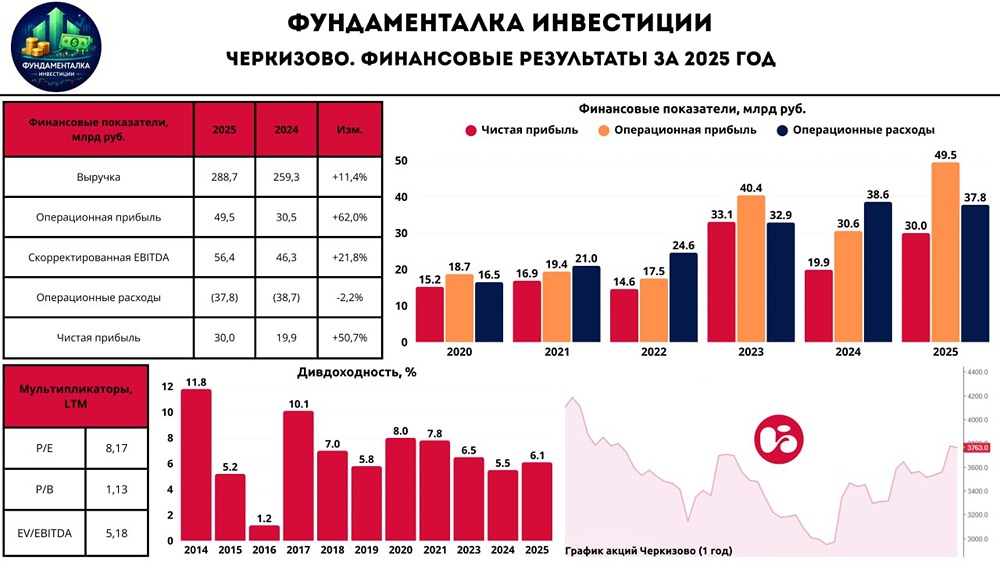

Группа Черкизово: взрывной рост в третьем квартале Сегодня Группа Черкизово представила впечатляющие финансовые результаты за третий квартал 2025 года. Я предлагаю разобрать их вместе и обсудить, что они означают. Выручка компании с июля по сентябрь выросла на 14% до 73,9 млрд рублей. Этот рост обусловлен увеличением средних цен реализации во всех сегментах на 13%, а также оптимизацией ассортимента в каналах сбыта. Особенно выросла цена на свинину (на 18,8%) и куриное мясо (на 12,9%). Кроме того, компания увеличила объёмы производства благодаря интеграции птицеводческого актива в Тюменской области и расширению мощностей в Алтайском крае и Челябинской области. На фоне нового урожая зерна сложилась благоприятная ценовая конъюнктура. Это позволило снизить затраты и повысить операционную эффективность. В результате операционные расходы компании снизились на 15,8% до 8,1 млрд руб., а операционная прибыль выросла в 2,5 раза до 22,5 млрд руб. Группа Черкизово также реализует программу по снижению коммерческих и административных расходов. Контроль над расходами превращает выручку в реальную прибыль. Компания продаёт продукцию дороже, производит её дешевле и оптимизирует бизнес-процессы. В результате скорректированный показатель EBITDA вырос на 47,1% до 20 млрд руб. Скорректированная чистая прибыль компании также выросла на 24% до 8,9 млрд руб. Чистый долг остаётся высоким, но соотношение NetDebt/EBITDA снизилось с 3,4х до 2,8х. Компания активно управляет долгом и повышает финансовую устойчивость. Скорректированный свободный денежный поток (FCF) стал положительным (8 млрд руб.) после серии отрицательных значений. Это говорит об укреплении финансового здоровья и шансах на дальнейшее улучшение бизнес-метрик. FCF за 9 месяцев 2025 года составил 5,2 млрд руб. Отечественный продовольственный сектор остаётся привлекательным для инвесторов благодаря потенциалу роста экспорта и увеличению внутреннего потребления. Снижение ключевой ставки будет способствовать дальнейшему росту бизнеса Группы Черкизово. В отрасли продолжается консолидация, где вертикально-интегрированные холдинги поглощают мелких игроков. Это играет на руку крупным компаниям. В этой связи бумаги Черкизово выглядят привлекательными для долгосрочных покупок на текущих уровнях 3000+ руб. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/cherkizovo_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР