![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Какие факторы влияют на перспективы дивидендов акций Черкизово в 2026 году?

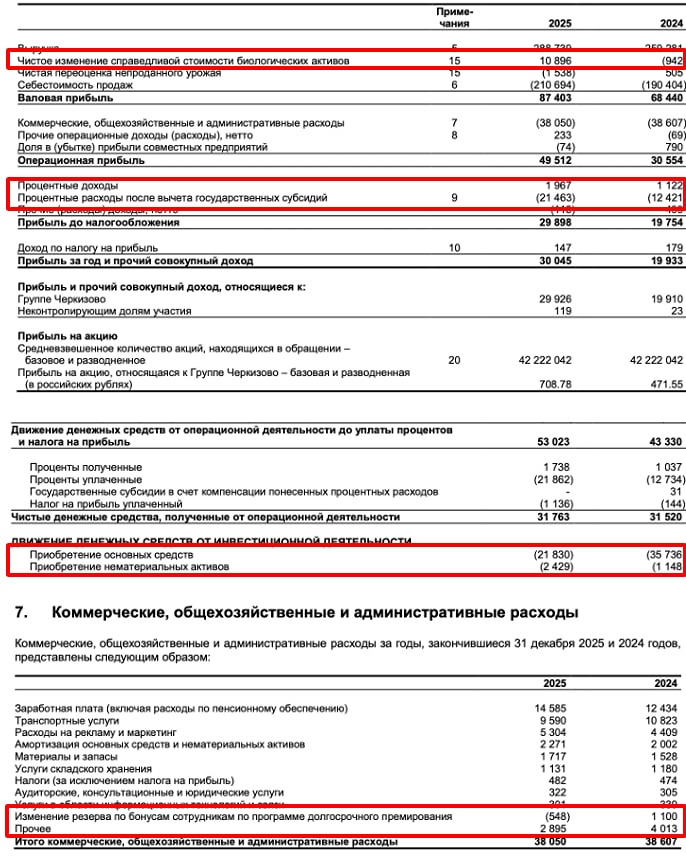

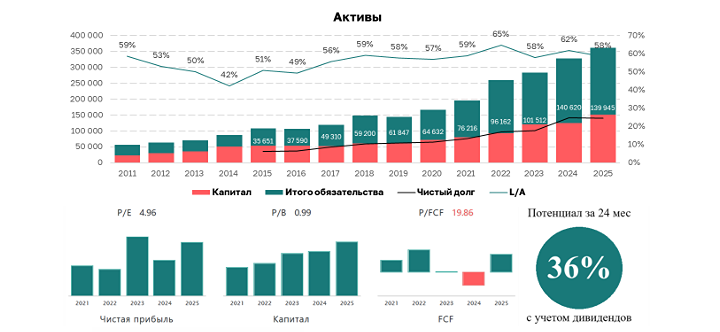

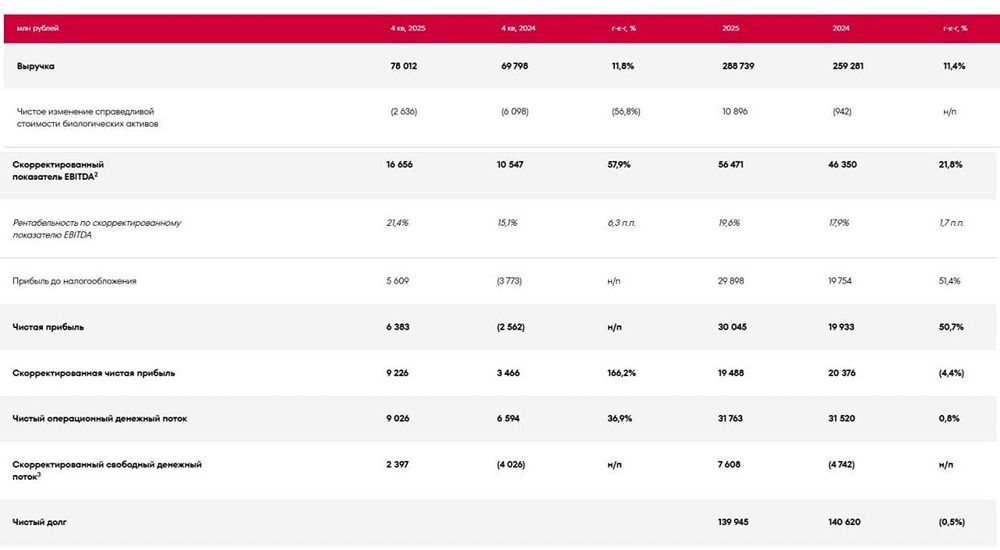

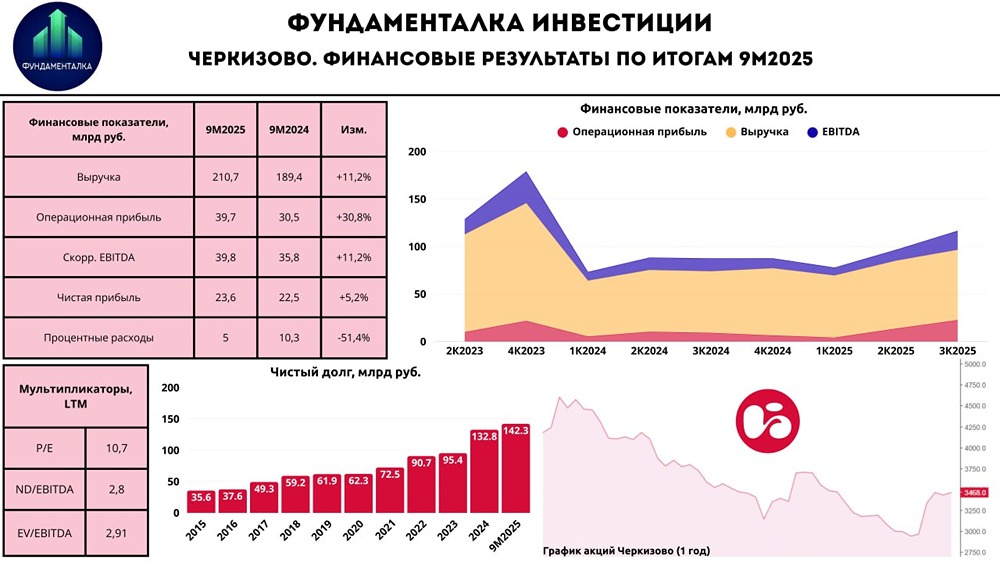

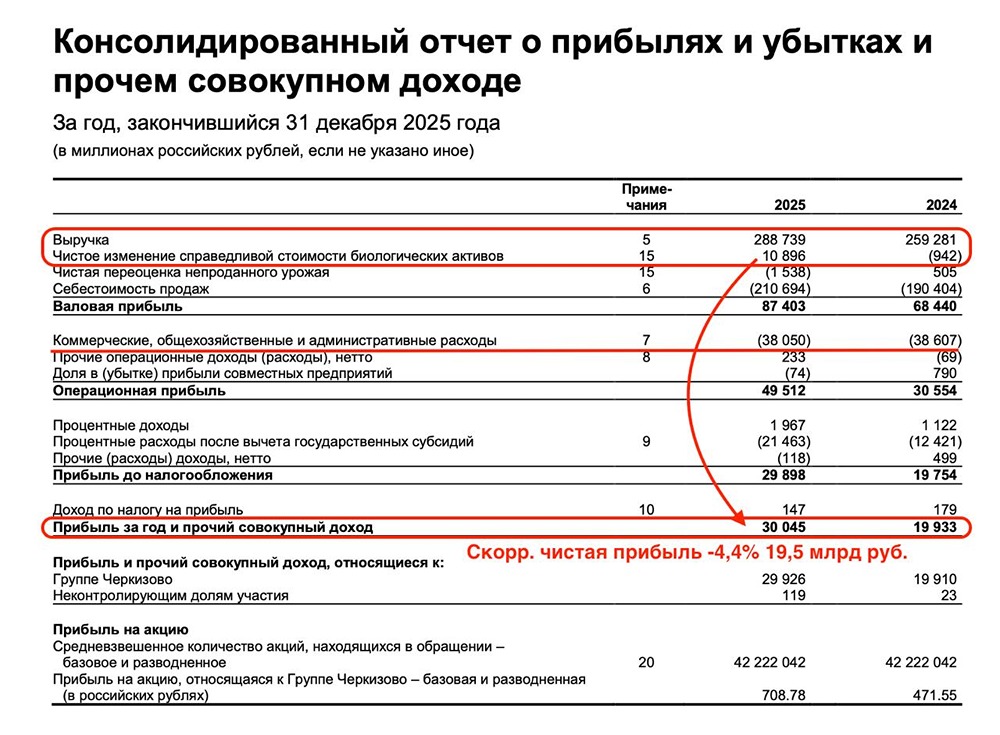

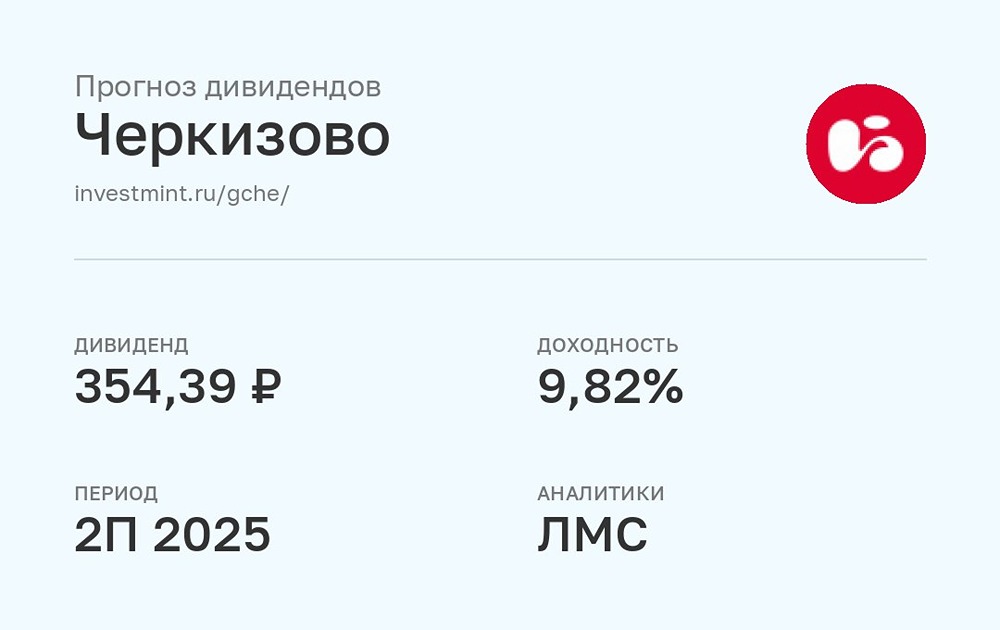

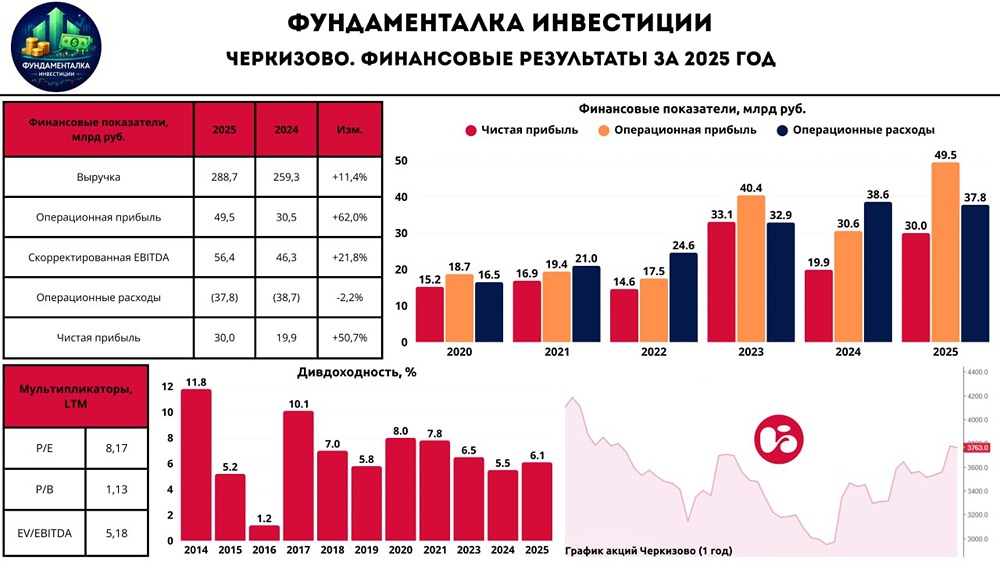

Черкизово отчиталось за 2025 год: результаты сильные, но цены на курицу скорректировались Вчера компания «Черкизово» опубликовала отчёт за 2025 год по МСФО. Результаты за четвёртый квартал оказались сильными, но начало года было омрачено коррекцией цен на курицу и свинину. Если бы не эти изменения, я бы смотрела на компанию более оптимистично даже в краткосрочной перспективе. Основные показатели отчёта: - Выручка: 288,7 млрд руб. (+11,4% г/г) - EBITDA: 56,5 млрд руб. (+21,8% г/г) - Чистая прибыль: 30,0 млрд руб. (+50,7% г/г) - Рентабельность по EBITDA: 19,6% (рост с 17,9% годом ранее) - Чистая рентабельность: 10,4% (рост с 7,7% годом ранее) - ND/EBITDA: 2,48х (снижение с 3,03х) Если сравнить с отчётом за 9 месяцев 2025 года, четвёртый квартал оказался действительно сильным и подтвердил изменения, начавшиеся в третьем квартале на фоне роста цен на курицу в прошлом году. Структура выручки: - Курица: 61% выручки (+13,2% г/г) - Мясопереработка: 23% (+2,3% г/г) - Свинина: 9% (+31,9% г/г) - Индейка: 6% (+11,4% г/г) Рост выручки обусловлен увеличением цен на продукцию компании, так как объёмы производства выросли умеренно: +0,2% по курице, +1,8% по свинине, +2,5% по индейке. Чистая прибыль выросла на 50%, но стоит учесть, что в ней отражена переоценка биологических активов на +10,9 млрд руб. Это неденежный эффект, который не будет учитываться при выплате дивидендов. Без этой переоценки рост прибыли выглядит более сдержанным. Свободный денежный поток стал положительным (7,5 млрд руб.) благодаря снижению капитальных затрат и стабильному операционному денежному потоку. Также компания успешно работает с долговой нагрузкой: чистый долг практически не изменился, а мультипликатор ND/EBITDA снизился до комфортных 2,48x, что позволяет вернуться к выплате дивидендов по дивидендной политике. Пока неизвестно, примет ли компания решение о выплате дивидендов с учётом высоких ставок и снижения цен на продукцию. Если бы компания распределяла 50% чистой прибыли по МСФО, размер дивидендов составил бы около 230–266 руб. на акцию (6,5–7,5% текущей дивидендной доходности). Свободного денежного потока для такой выплаты недостаточно, поэтому не исключено, что дивиденды будут выплачены только во второй половине года. Однако ситуация позволяет это сделать. Главный минус — текущая динамика цен на продукцию компании. В январе 2026 года оптовые цены на свинину упали на 27% г/г из-за перепроизводства при стабильном потреблении (выпуск +22% г/г). Цены на курятину стабилизировались и немного снижаются, но резкого обвала не ожидается. Мясоперерабатывающие предприятия часто заменяют курицу свининой, если она дешевеет, поэтому роста цен на курицу до стабилизации ситуации на рынке свинины не предвидится. У компании есть дополнительные точки роста, такие как увеличение производства и рост доли продаж более маржинальной продукции. Однако для явного драйвера роста ей нужна благоприятная ценовая конъюнктура. С учётом опубликованной отчётности таргет по акциям Черкизово незначительно увеличился до 3800 руб. за акцию на горизонте года. Долгосрочно я остаюсь оптимистичной, но краткосрочные драйверы роста, особенно при сохранении дивидендной паузы, остаются под вопросом. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ