![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Почему рост акций Черкизово на 8% может быть обманчивым?

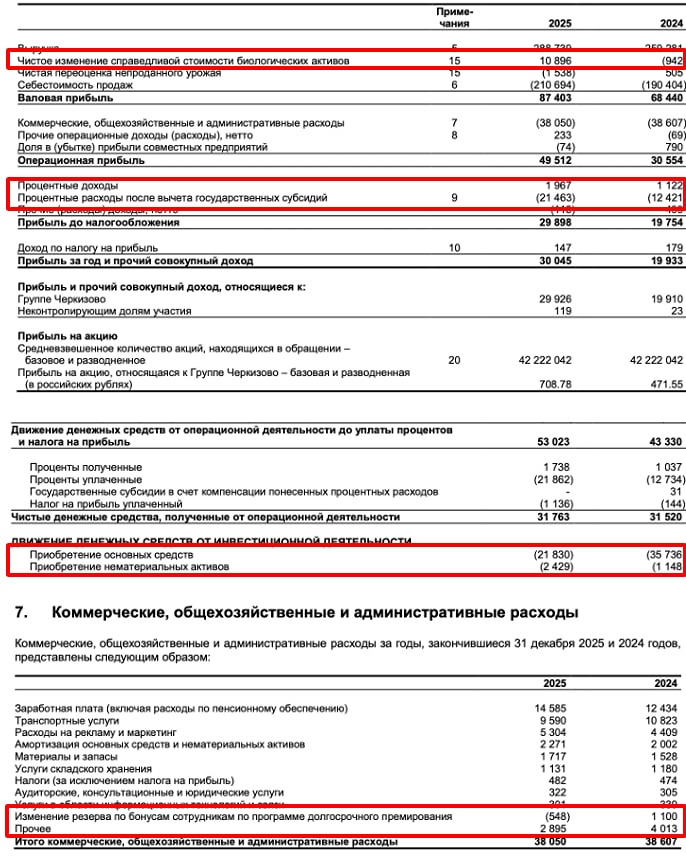

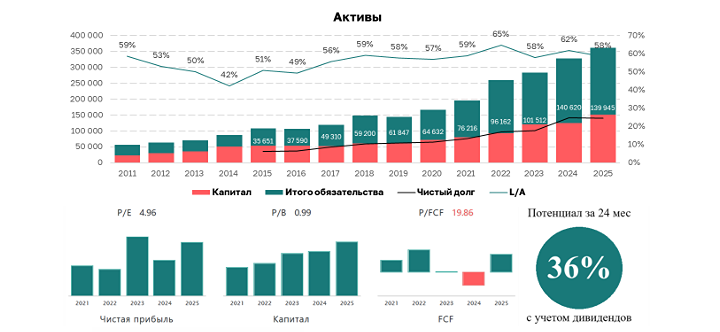

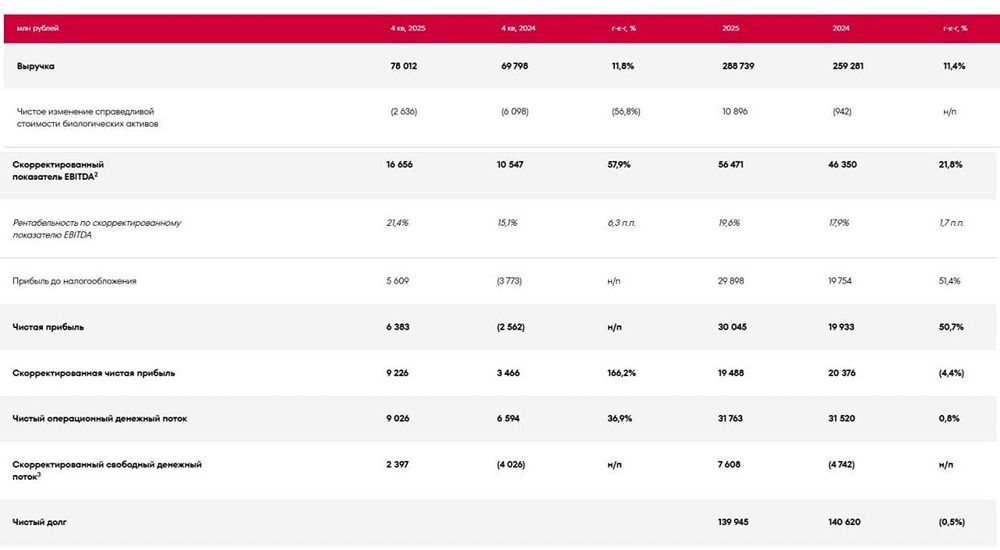

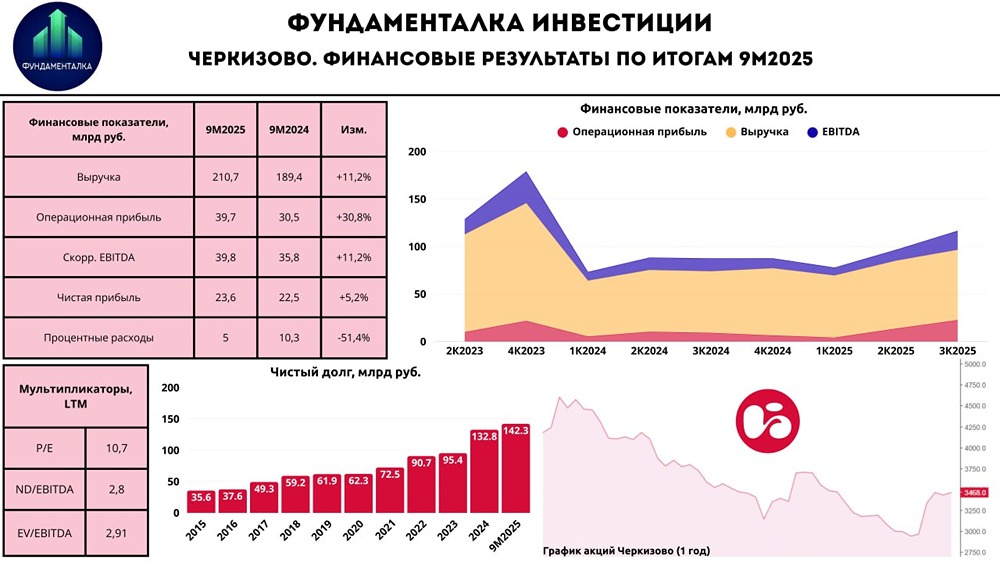

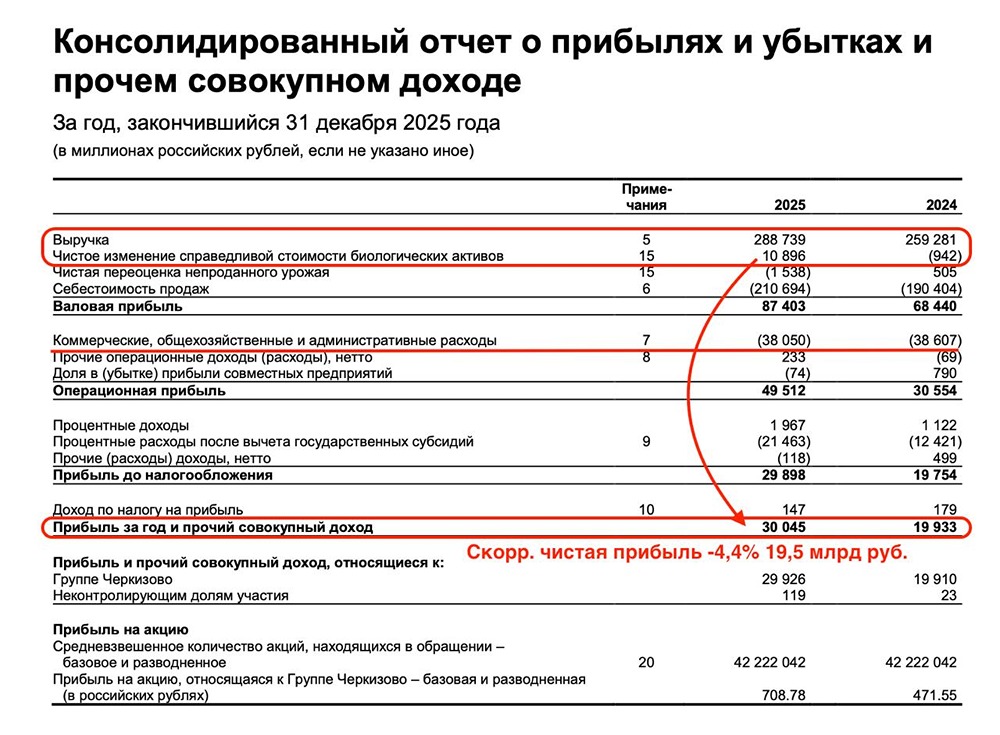

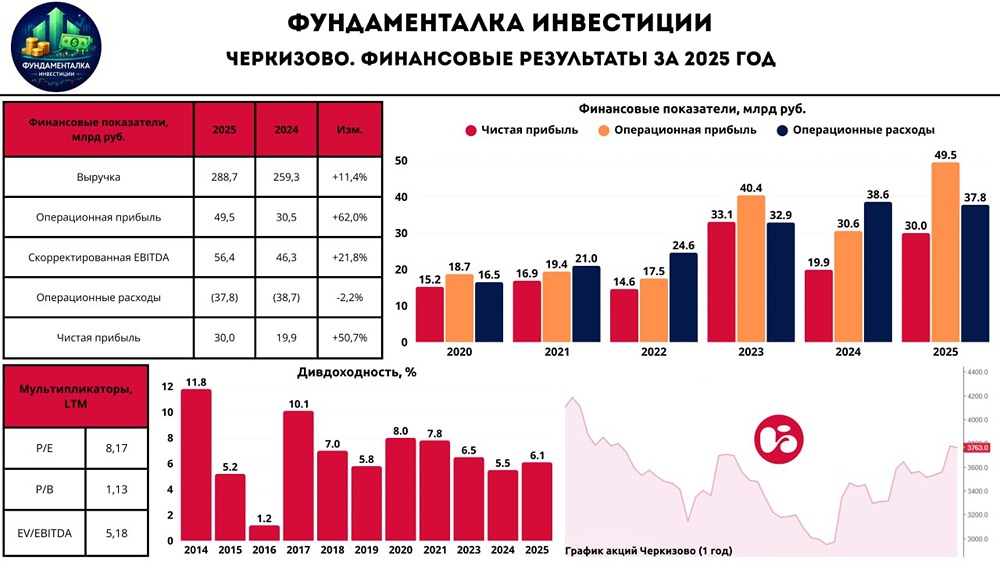

Черкизово: переоценка запасов и рост выручки Компания Черкизово опубликовала отчет за девять месяцев 2025 года. Котировки компании выросли на 8%, но не стоит спешить с выводами. Что в отчете — Выручка. За девять месяцев выручка Черкизово увеличилась на 14% и составила 74 млрд рублей. Это хороший результат, учитывая, что за весь 2024 год рост составил 11%, а выручка достигла 210 млрд рублей. Однако рост выручки обусловлен исключительно повышением цен на 13%. Как успехи в борьбе с инфляцией через жесткую денежно-кредитную политику (ДКП)? — Операционная прибыль. Операционная прибыль выросла на 30% — с 30 до 39 млрд рублей. В третьем квартале рост составил 150% — с 9 до 22 млрд рублей. Но не всё так однозначно: рост связан с переоценкой биологических активов на 13 млрд рублей за девять месяцев (8 млрд рублей в третьем квартале). Кроме того, скорректировались цены на зерно нового урожая, что важно для себестоимости продукции. Проблема в том, что компания не получает денежных средств от переоценки активов. В будущем возможна обратная переоценка, что может негативно сказаться на финансовых результатах. — Долг и дивиденды. Чистый долг компании за девять месяцев вырос на 23% и достиг 142 млрд рублей. Это произошло из-за рефинансирования субсидируемого долга по рыночным процентным ставкам. В результате чистая прибыль упала на 40% и составила 10 млрд рублей. Соотношение чистого долга к EBITDA (прибыли до вычета процентов, налогов и амортизации) составляет 2,8. Дивиденды за 2025 год, скорее всего, не будут выплачены. Мнение по Черкизово На примере Черкизово можно увидеть, как инфляция влияет на цены на продукты. Рост цен на курятину составил 13%, что значительно выше целевого уровня инфляции в 4%. Капитальные затраты компании сократились на 31% — до 17 млрд рублей. Это может негативно сказаться на объеме и эффективности производства в будущем. Кроме того, EBITDA компании уходит на обслуживание кредиторов. Это приводит к урезанию капитальных затрат. О дивидендах в ближайшее время можно забыть. Соотношение чистого долга к EBITDA высокое — 2,8, а форвардный коэффициент EV/EBITDA составляет 6. Однако собственный капитал компании был заменен заемным. Рост котировок на 8% связан с фрифлоатом (свободным денежным потоком) в размере 2,5%. Вывод: рост финансовых показателей Черкизово обусловлен инфляцией и переоценкой биологических запасов. Однако значительная часть EBITDA уходит на обслуживание долгов, что приводит к сокращению капитальных затрат и снижению вероятности выплаты дивидендов. Субъективная оценка — наблюдать за ситуацией. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/cherkizovo_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР