![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Черкизово: переоценка активов и реальная картина финансовых результатов

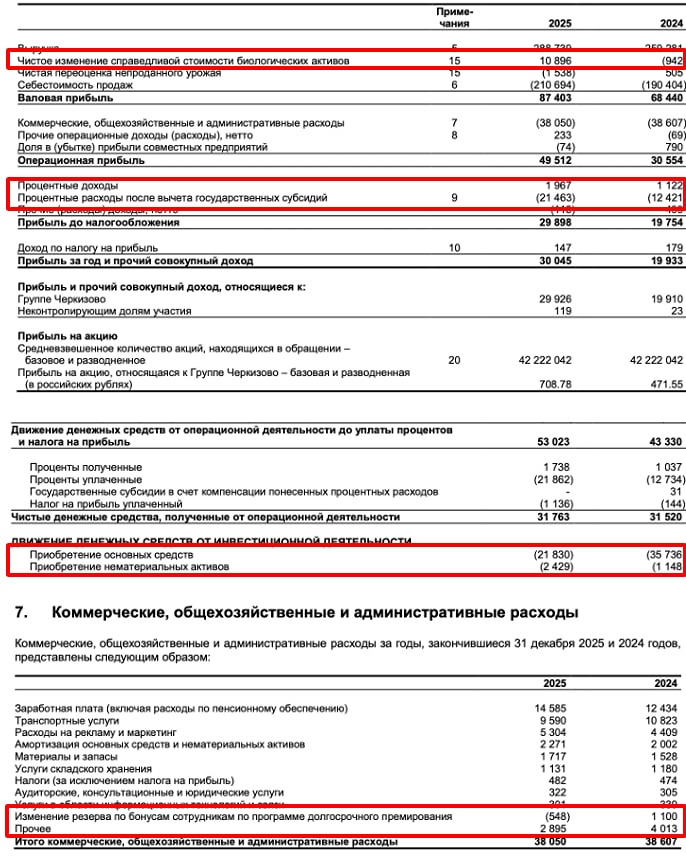

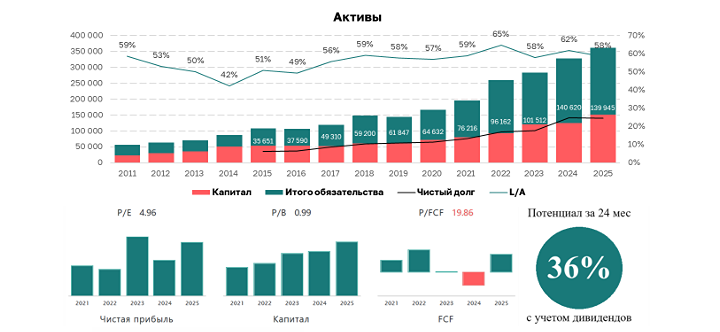

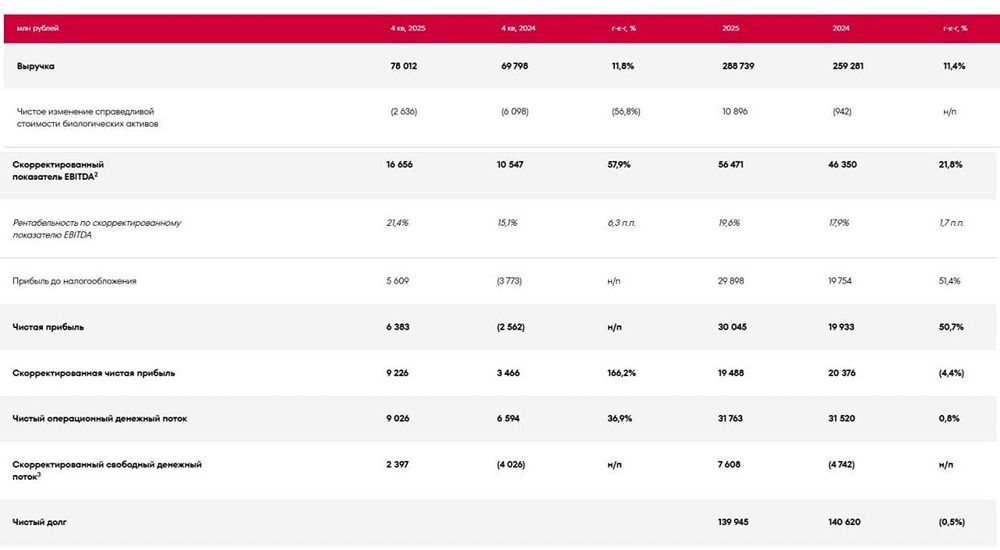

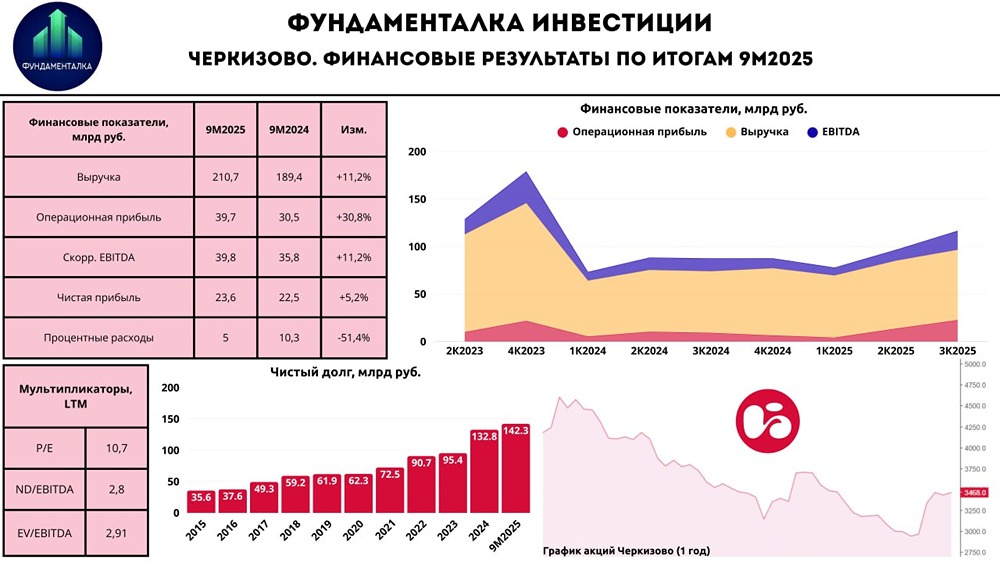

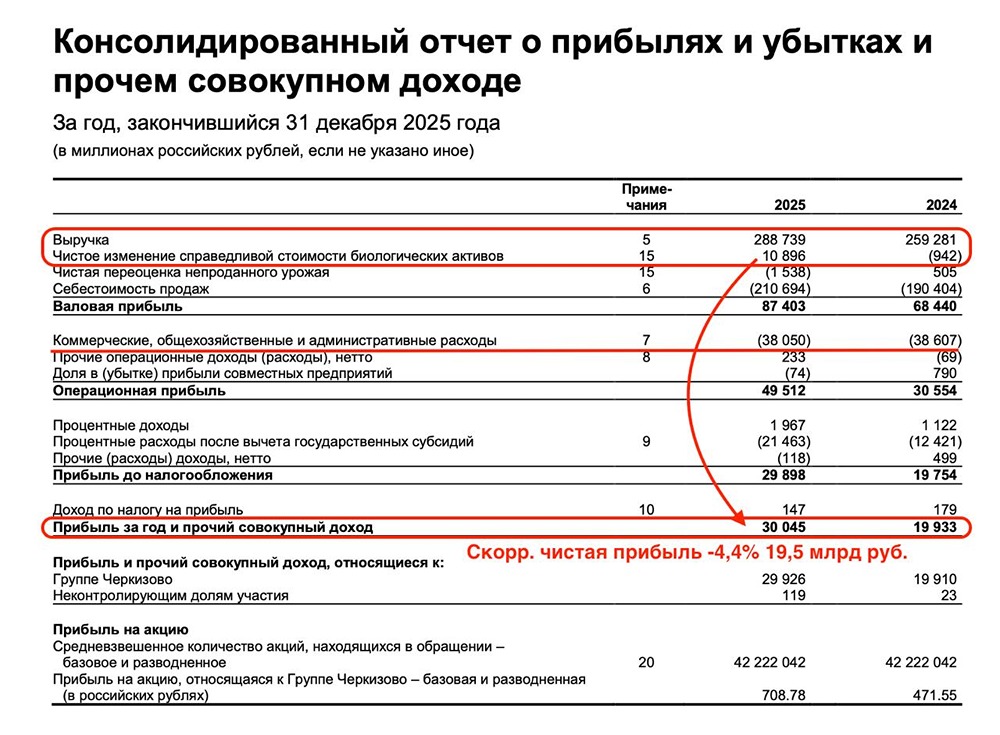

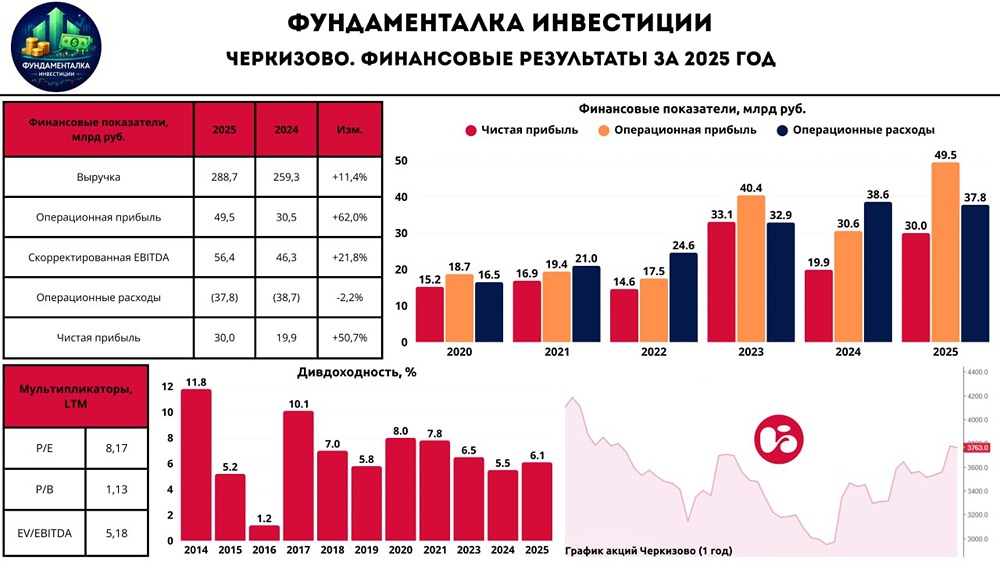

Вышел отчет за 2025 год у компании Черкизово. Рост чистой прибыли за 2025 год обманчив, но обо всем по порядку в очередном разборе! 📌 Что в отчете — Выручка. Выручка выросла на 11,4% до 288 млрд рублей, если посмотреть в разрезе сегментов, то наибольший прирост на 16% до 48,5 млрд рублей в ''Свинине'', но в целом результат ниже среднего... — Операционная прибыль. Выросла с 30,5 до 49,5 млрд рублей, еее, вроде надо радоваться, но нет, так как рост связан с переоценкой биологических активов. Без этого эффекта операционная прибыль выросла с 31,5 до 38,6 млрд рублей, рост на 22% тоже неплох, но был достигнут за счет двух специфических вещей: 1) Программа мотивации менеджмента была урезана на 1,6 млрд рублей. 2) Прочие коммерческие расходы сократились на 1,1 млрд рублей. Без этих двух разовых статей рост составил бы уже 13%... Глобальная проблема с переоценкой биологических активов связана с тем, что компания не получает денежного потока от переоценки и в будущих кварталах возможна обратная переоценка! — Долг и FCF. По итогам 2025 года чистый долг не изменился и составил 140 млрд рублей, а FCF с минус 5 млрд рублей вырос до плюс 7 млрд рублей, но не спешите радоваться, так как рост был достигнут за счет урезания Capex с 37 до 24 млрд рублей, вот и вся магия. Соотношение NET DEBT / EBITDA улучшилось до 2,5, но только за счет урезание Capex! — Прибыль и дивиденды. Скорректированная чистая прибыль упала на 4% до 19,5 млрд рублей из-за роста нетто процентов (ушли дешевые субсидируемые кредиты) с 11 до 20 млрд рублей. P/E за 2025 год составил 7,5. 📌 Мнение по Черкизово Не жду прорывного роста по EBITDA в 2026 году из-за урезания Capex (''гениальная'' политика ЦБ) и снижения потребительского спроса, но есть позитив с улучшением NET DEBT / EBITDA (нельзя платить дивиденды за 2025 год для сохранения баланса!) + будет улучшение по нетто процентам из-за снижения ключевой ставки. Жду за 2026 год прибыль в +-25 млрд рублей, что дает форвардный P/E = 6 без драйверов для роста и справедливой текущей ценой! Не удивлюсь, если мажоритарии захотят получить денежный поток через проведение SPO с кэш-аутом + увеличат текущий фрифлоат в 2,5%! Вывод: рост чистой прибыли связан с переоценкой биологических запасов, урезание Capex позволило нормализовать чистый долг, но негативно для будущей EBITDA, поэтому рост чистой прибыли в 2026 году возможен в первую очередь из-за снижения процентных расходов. Субъективная позиция — Наблюдать! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ