![Аватар сообщества ЧЕРКИЗОВО: АНАЛИЗ [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

Черкизово: финансовый анализ и перспективы развития 2025

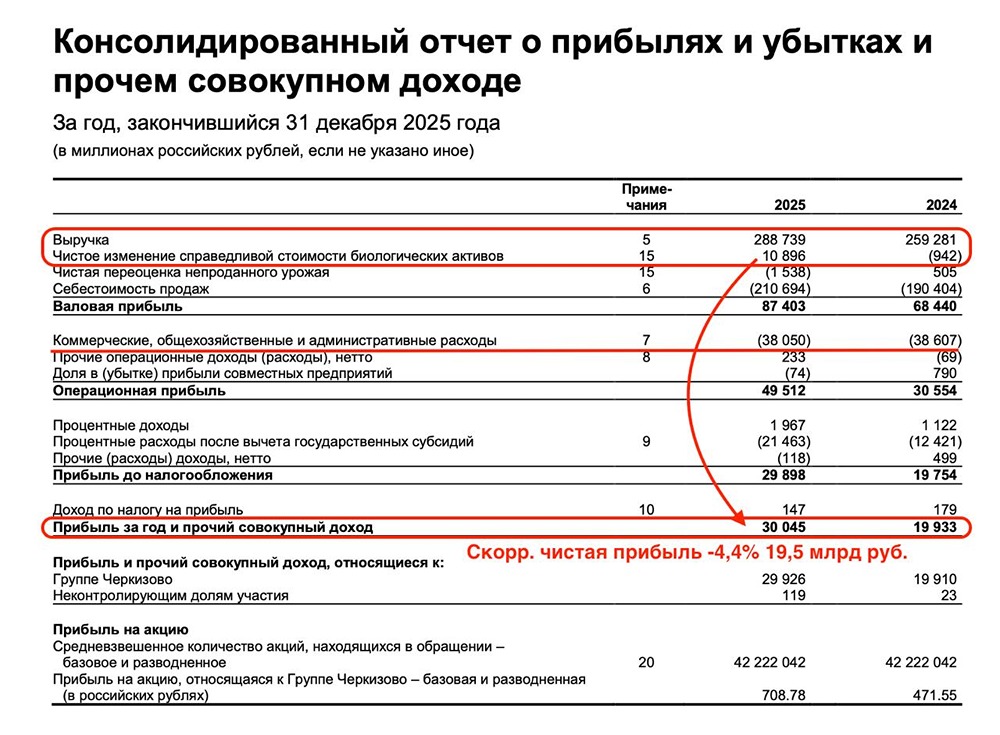

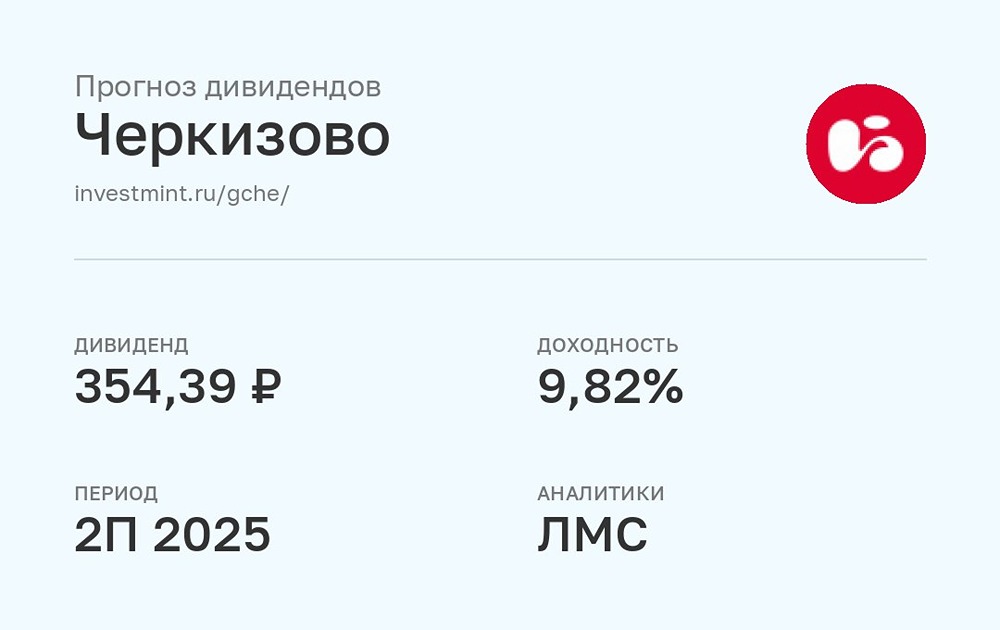

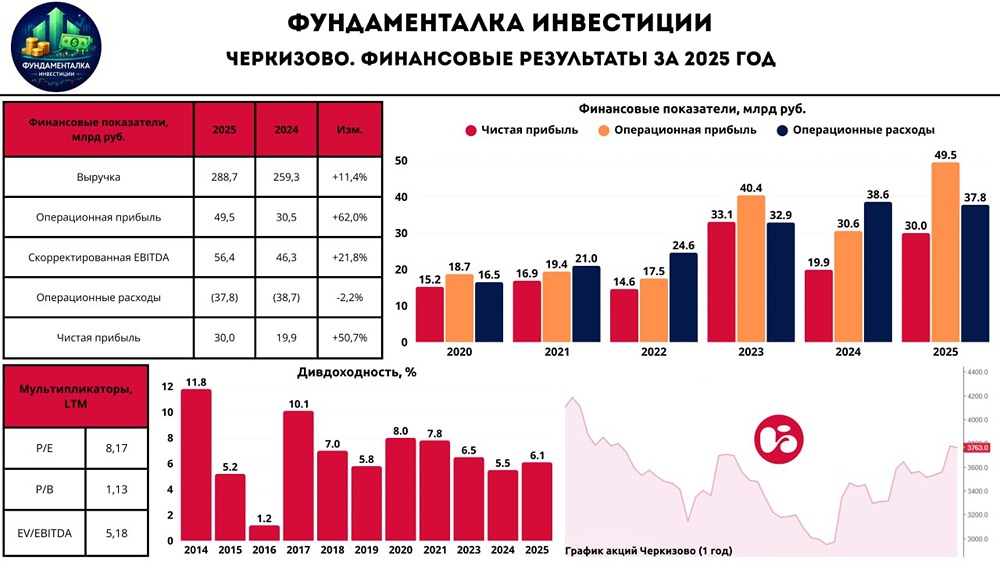

Черкизово: Мясная империя на грани убытков Когда мы говорим «российский автопром», перед глазами сразу возникает УАЗ. А если речь идет о мясопереработке, то, конечно, это Черкизово. Бренды «Петелинка», «Пава-Пава», колбасы и полуфабрикаты можно найти практически в каждом магазине. ❓Как появилась эта компания? • Всё началось с обычного мясокомбината в Москве в 1970-х годах. • В 1990-е годы Черкизовский завод перешел под управление Игоря Бабаева. • Затем была построена целая мясная империя. • В нулевых компания активно росла за счет приобретений. • В 2006 году Черкизово стало публичной компанией — IPO прошло одновременно на Московской бирже и в Лондоне. За последние четыре года бизнес компании удвоился, а выручка в 2023 году превысила 226 млрд ₽. Экспорт активно развивался, появился сегмент фудсервиса — поставки в рестораны, бургеры и полуфабрикаты под маркой «ВкусON». Этот сегмент и экспорт стали драйверами роста, даже когда потребительский рынок стагнировал. 🔸 Компания стабильно выплачивает дивиденды с 2014 года. По дивидендной политике, на них направляется не менее 50% чистой прибыли по МСФО (скорректированной), если долг не превышает 2,5х EBITDA. Выплаты происходят дважды в год. В 2024 году дивиденды составили 241 ₽ на акцию (~3% доходности). Однако в первом полугодии 2025 года совет директоров Черкизово рекомендовал не выплачивать дивиденды... 🔸 Что же произошло в 2025 году? Впервые за шесть лет компания показала убыток: –786 млн ₽ за первый квартал 2025 года (годом ранее была прибыль почти 3 млрд). Основные причины: • Снижение цен на курицу. • Рост себестоимости и издержек. • Высокие процентные ставки по кредитам (более 20% сильно ударили по агросектору). При этом выручка выросла на 11% (до 65,4 млрд ₽), а объемы производства увеличились на 6% благодаря новым площадкам. Но расходы росли быстрее доходов. Чистый долг/EBITDA поднялся до 3,2х против 2,0х годом ранее — долговая нагрузка стала критической. Инвестиционная программа на 2025 год была сокращена на 22%. ❓ Что ждет компанию дальше? У Черкизово есть несколько стратегий: 🔸 Увеличение экспорта. Поставки в СНГ, Азию и Ближний Восток уже растут на 40%. Это может компенсировать слабый внутренний спрос. 🔸 Фокус на индейке и свинине. Эти сегменты более маржинальные, чем курица. Компания планирует их расширять. 🔸 Сокращение капитальных затрат. Урезание инвестиций снижает темпы роста, но помогает контролировать долг. 🔸 Ожидание снижения ключевой ставки. Если Центральный банк продолжит снижать ключевую ставку, стоимость обслуживания долга уменьшится, что улучшит финансовое положение компании. 🔶 Итог Черкизово — это зрелая мясная корпорация с десятилетней историей роста и стабильными дивидендами. Однако 2025 год стал тревожным сигналом: убытки, высокие процентные ставки и критическая долговая нагрузка. Перспективы компании зависят от трех факторов: темпов снижения ключевой ставки, способности сохранить экспортные каналы и готовности рынка к росту потребления. На данный момент Черкизово остается бумагой «второго эшелона» с сильным брендом, но ограниченным потенциалом роста в краткосрочной перспективе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР