![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Делимобиль: сможет ли новый менеджмент вывести компанию из кризиса?

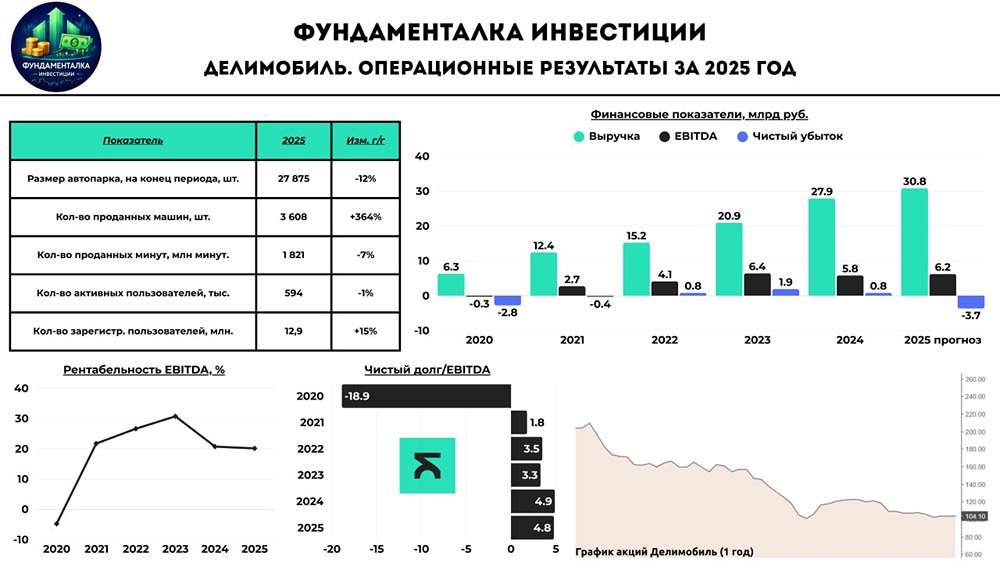

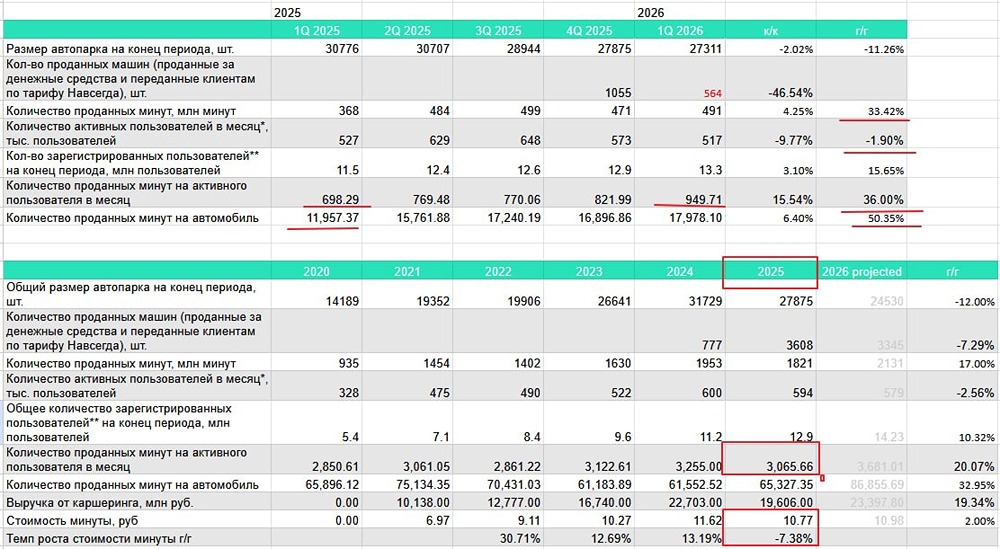

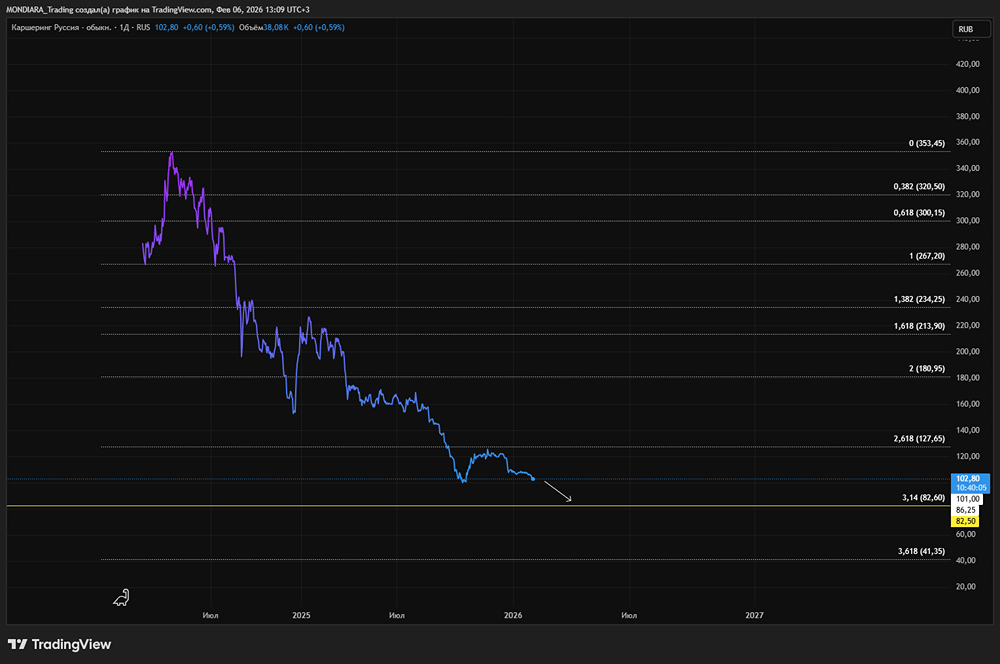

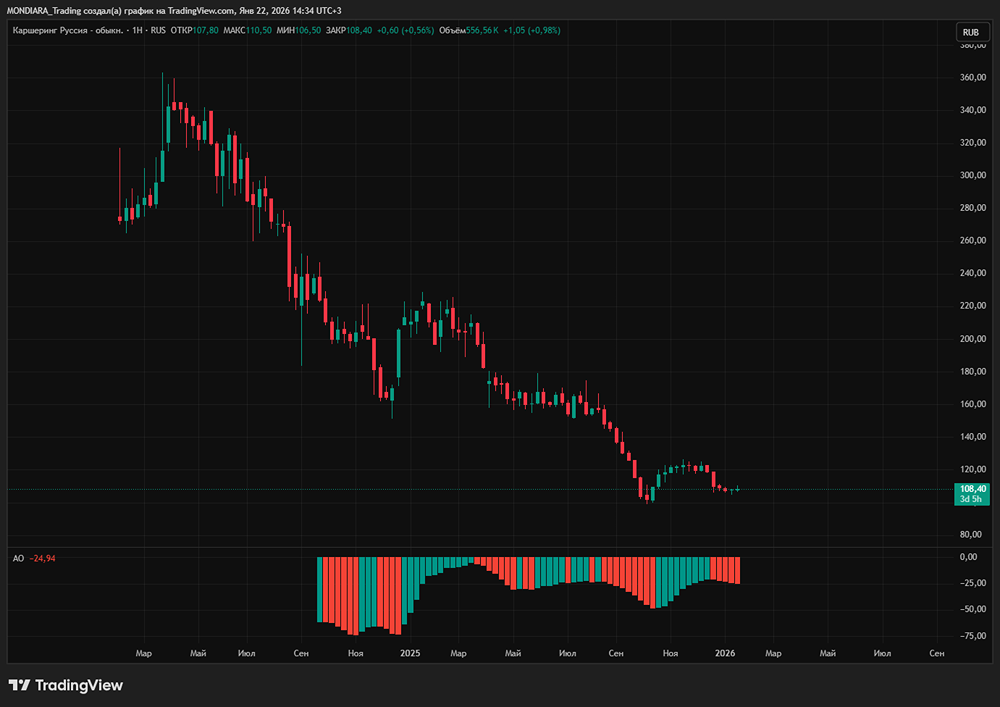

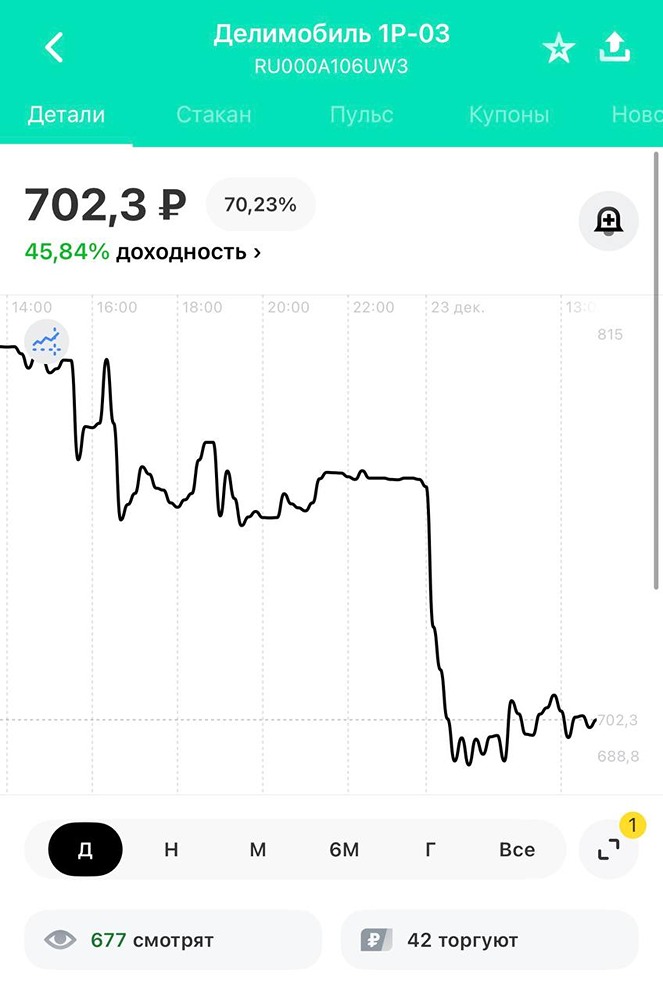

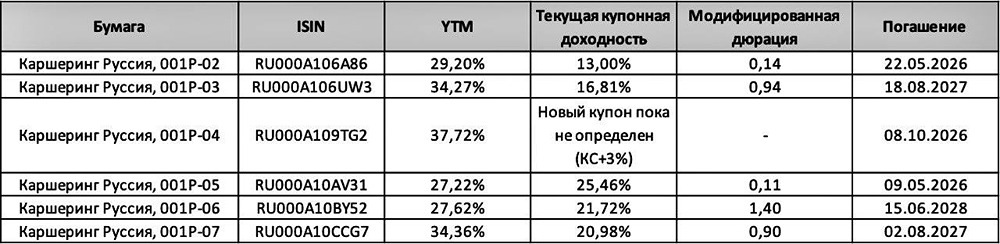

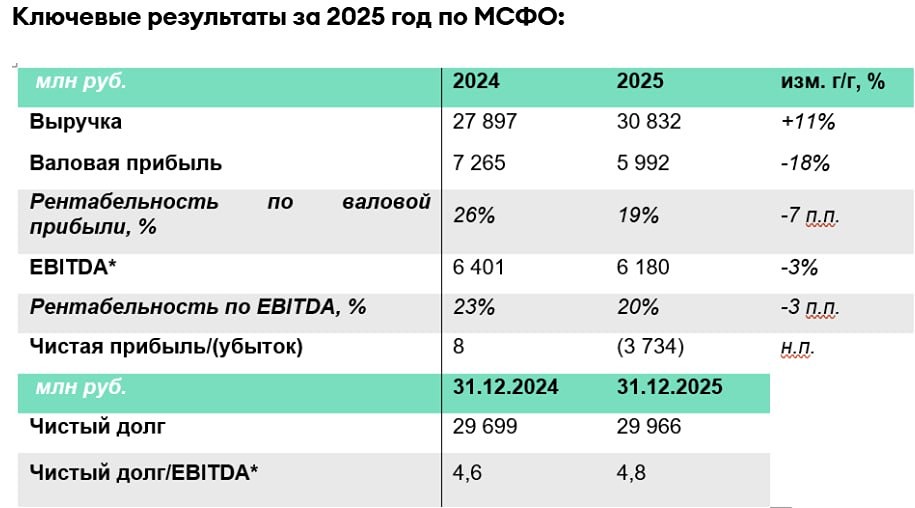

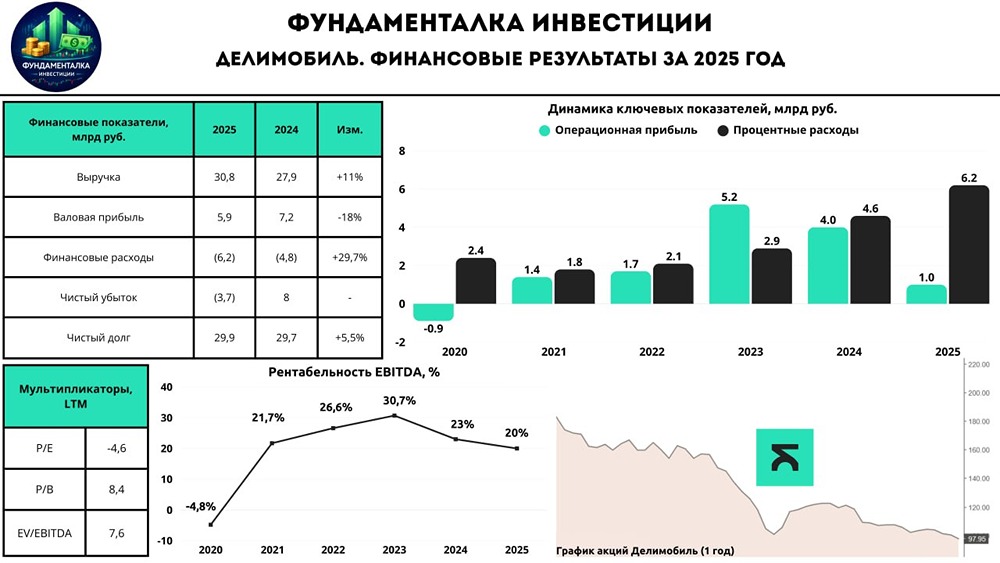

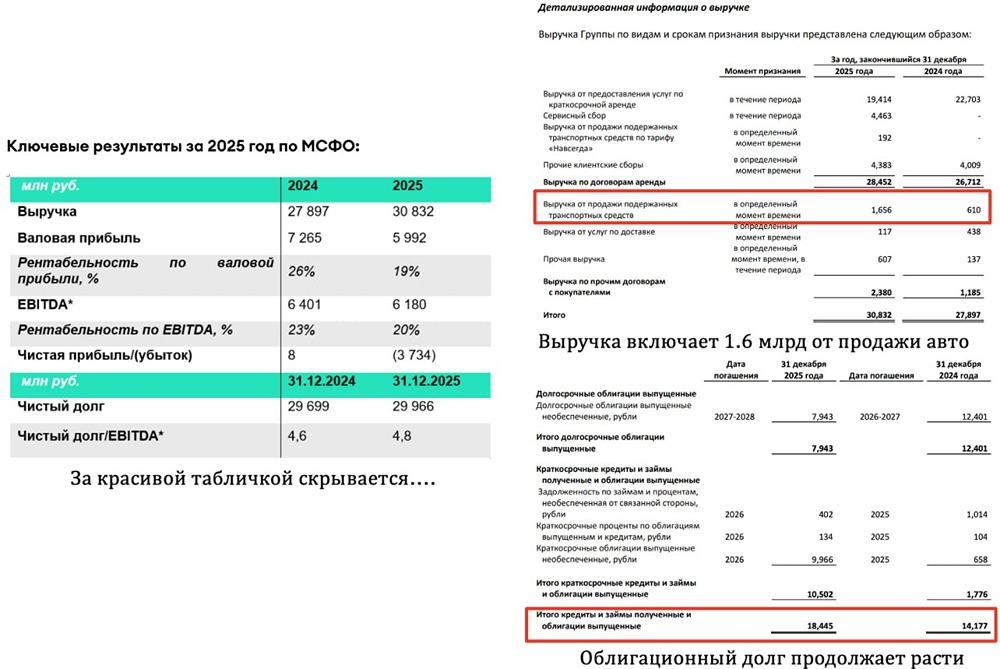

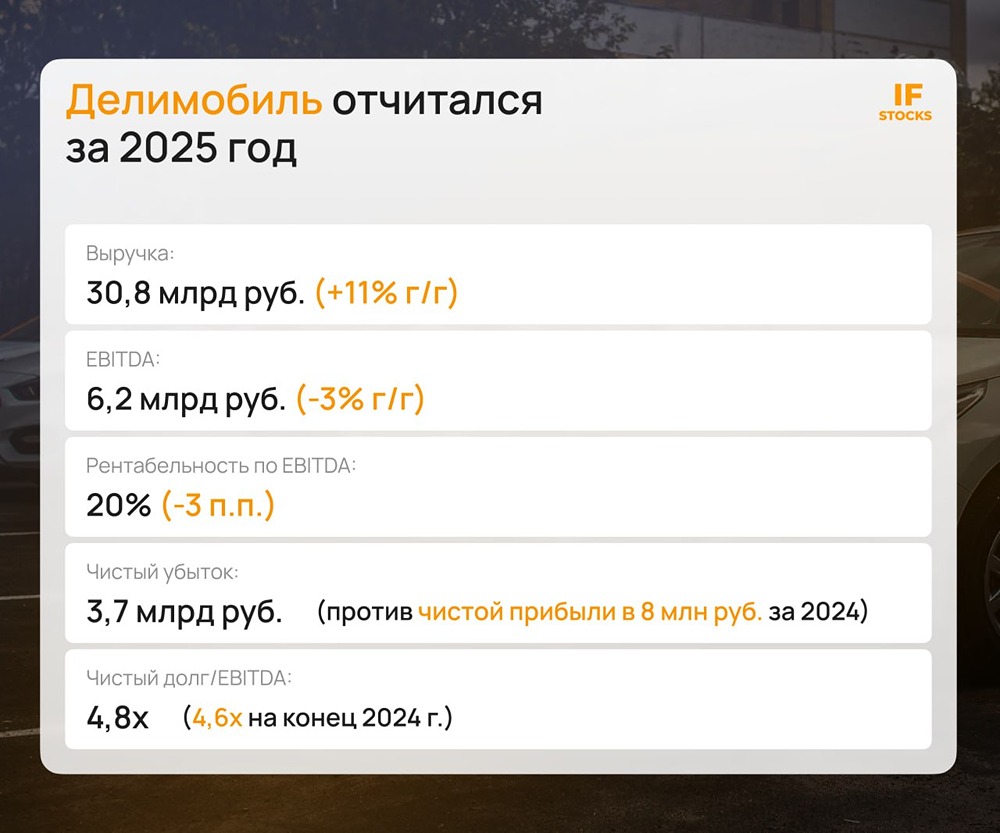

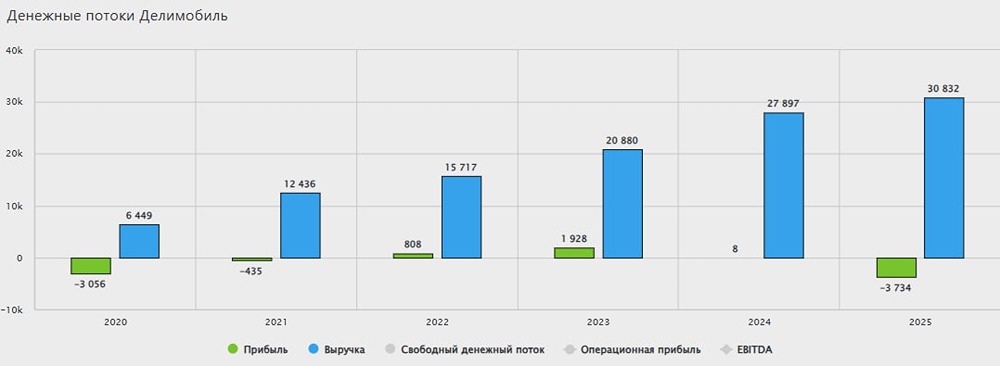

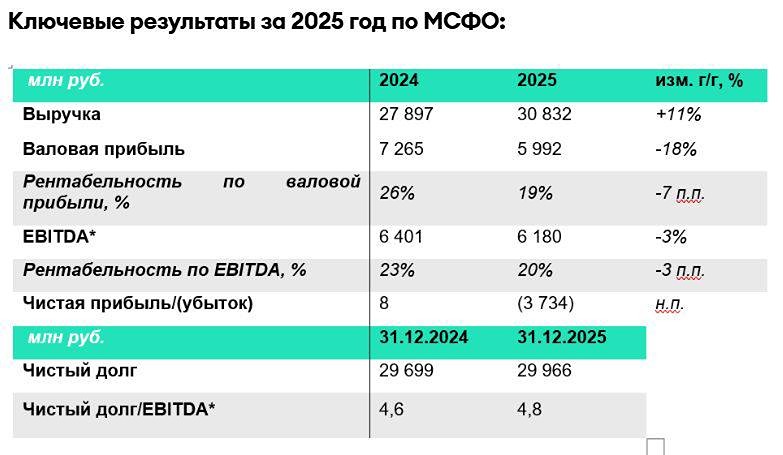

Прошло больше двух месяцев с тех пор, как Винченцо Трани стал CEO Делимобиля. Теперь можно оценить, насколько успешной оказалась его антикризисная стратегия в непростых экономических условиях. Компания опубликовала операционный отчет за 2025 год. Важно не столько абсолютные цифры, сколько направление движения и признаки разворота. Прошлый и позапрошлый годы стали вызовом для многих бизнесов из-за роста ключевой ставки. Это не только сделало кредиты дороже, но и снизило потребительский спрос. Двойной удар было сложно пережить. Однако отчет показывает, что 2025 год для Делимобиля прошел относительно стабильно. Цифры указывают на адаптацию, а не рост. Выручка увеличилась на 11%, до 30,8 млрд рублей, при сокращении автопарка на 12%. Проданные минуты сократились всего на 7%, благодаря увеличению длительности поездок. Ежемесячное число активных пользователей осталось на уровне 600 тысяч человек. Общее число зарегистрированных пользователей выросло на 15%, до 12,9 млн. Это говорит о том, что рынок далек от насыщения. Однако активность пользователей оказалась чувствительной к цене и перебоям в работе геолокации и интернета. Во втором полугодии 2025 года каршеринг в целом ушел в минус из-за отключений интернета в некоторых городах. Падение транзакций достигало 25–30%. Делимобиль не стал исключением: агрессивная ценовая политика и фокус на дорогой сегмент охладили спрос. Главное, что менеджмент не скрывает проблемы и предпринимает шаги для их решения. Первый шаг — сокращение автопарка на фоне дорогой стоимости финансирования. Это снижает нагрузку на баланс и говорит о дисциплинированном подходе к масштабированию. В текущих условиях важны не только рост, но и устойчивость. Еще один важный шаг — смена стратегии в конце 2025 года. Компания признала, что ставка на «Комфорт» была ошибкой, и вернулась к базовой модели эконом-каршеринга. Первые результаты обнадеживают: рост проданных минут на пользователя более чем на 20% в декабре, улучшение удержания, возврат части клиентов. Но пока это лишь часть успеха, и делать выводы рано. Важно, что Винченцо Трани понимает, как работать в таких условиях. EBITDA за 2025 год ожидается на уровне 6,2 млрд рублей, чистый долг / EBITDA — около 4,8x. Уровень высокий, но контролируемый благодаря ликвидному автопарку. При этом компания остается убыточной — чистый убыток 3,7 млрд рублей. В целом, появляются признаки улучшения: стратегия скорректирована, инфраструктура выстроена, менеджмент планирует обратный выкуп облигаций. 2026 год станет тестом на способность компании вернуть объемы в эконом-сегменте и сохранить маржу. Текущий отчет внушает осторожный оптимизм — дно, похоже, пройдено. Но за развитием событий стоит следить. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/delimobil_analytics Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ