![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Какие перспективы у «Делимобиля» после ухода СЕО и возможного снижения рейтинга?

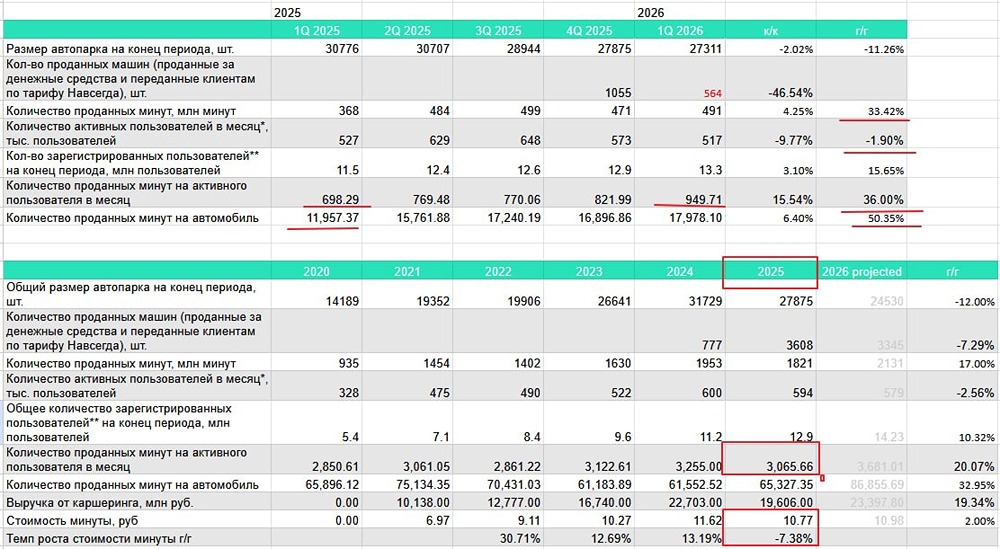

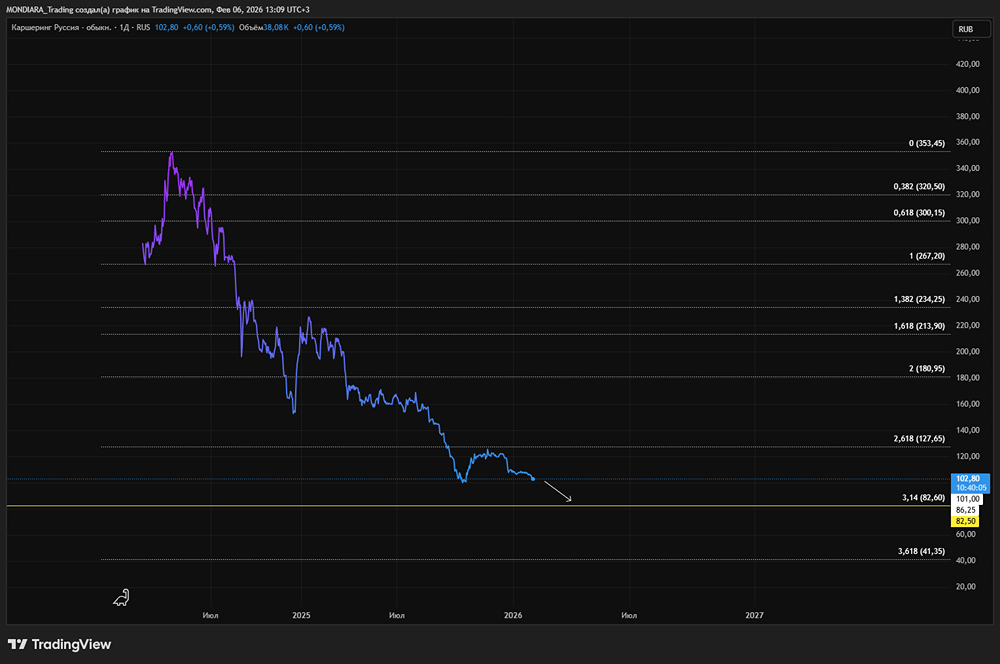

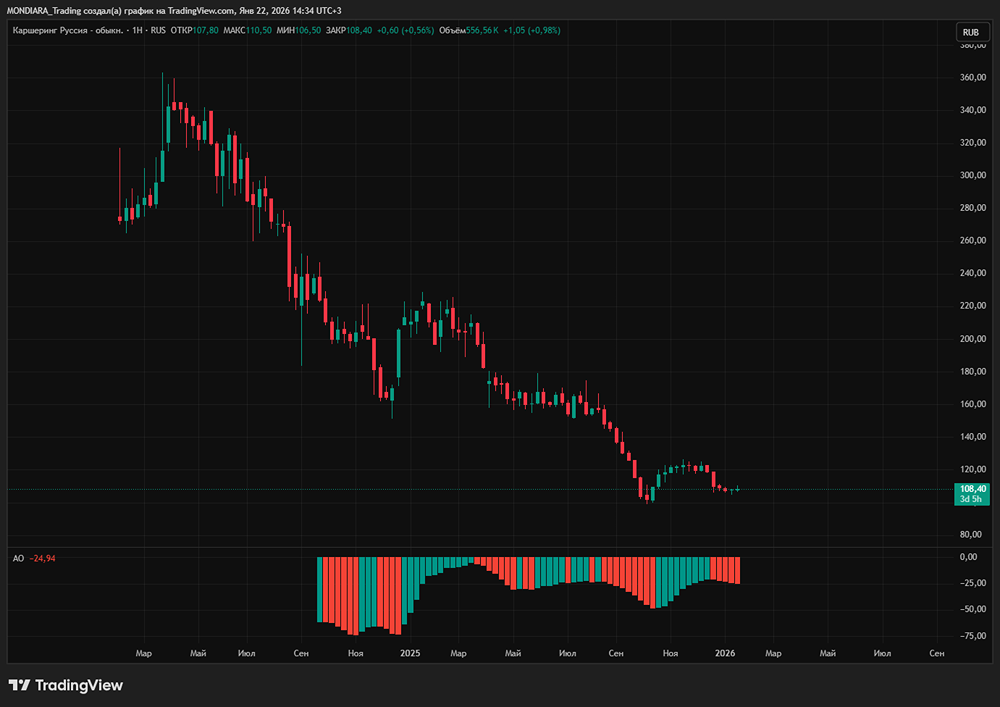

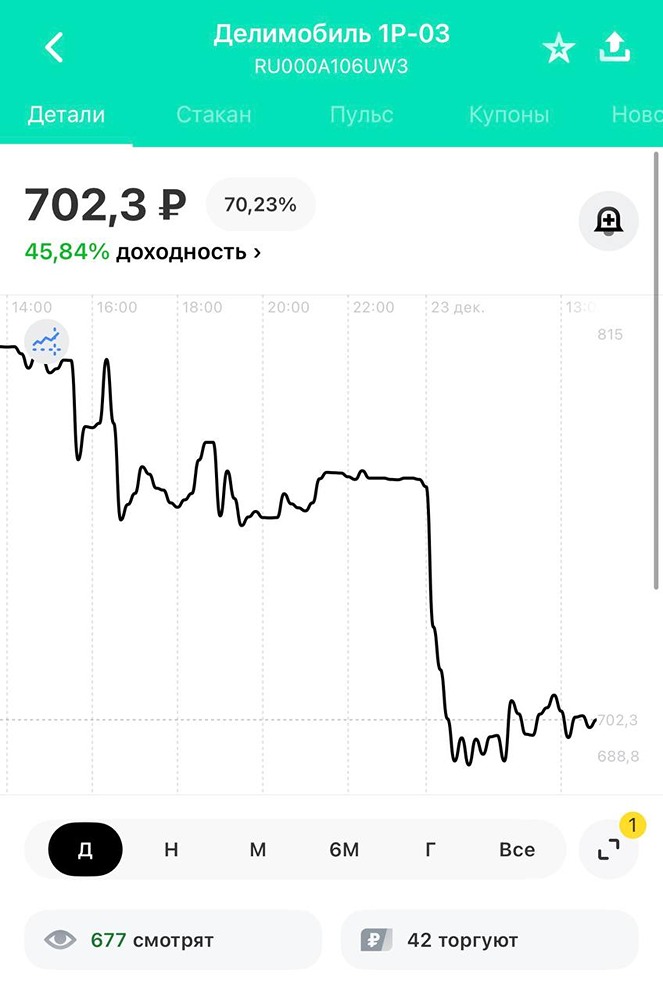

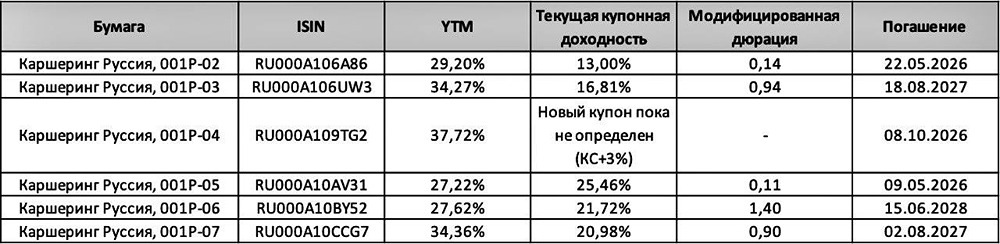

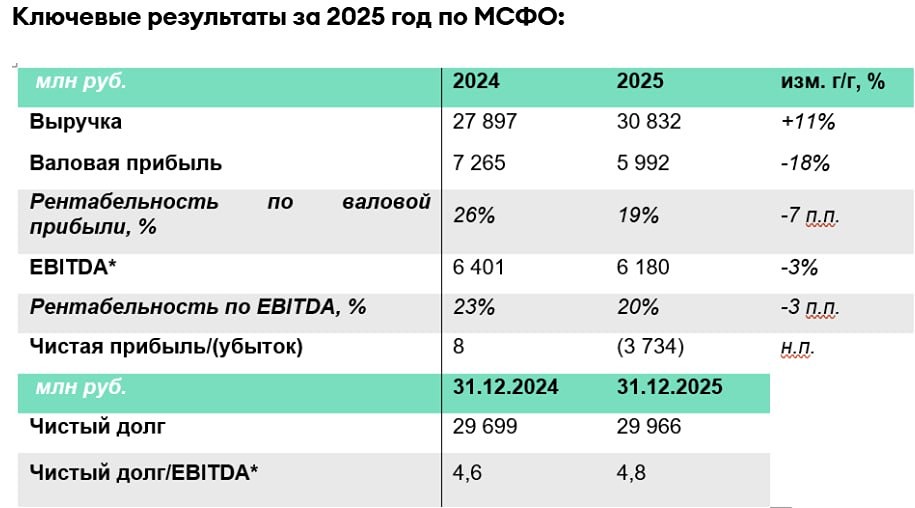

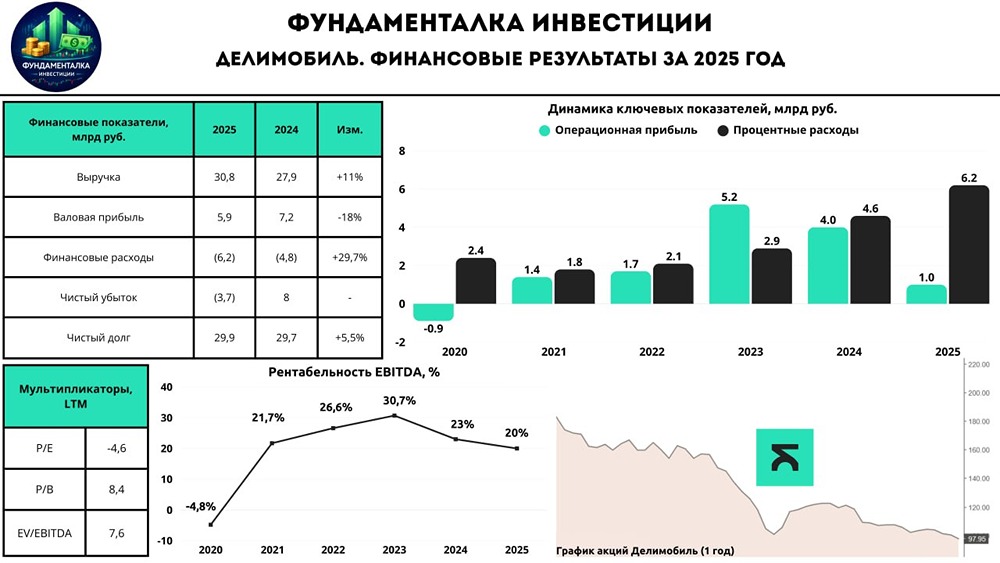

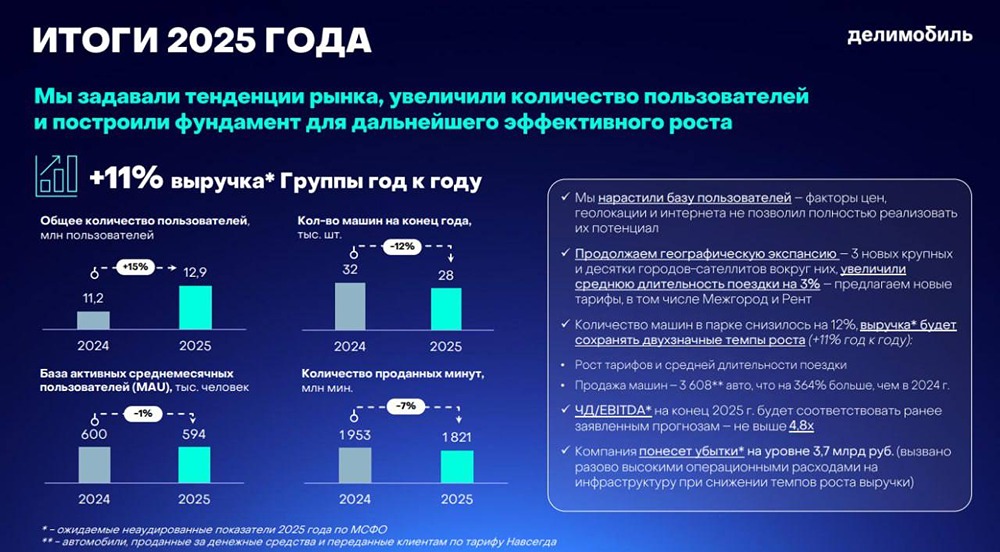

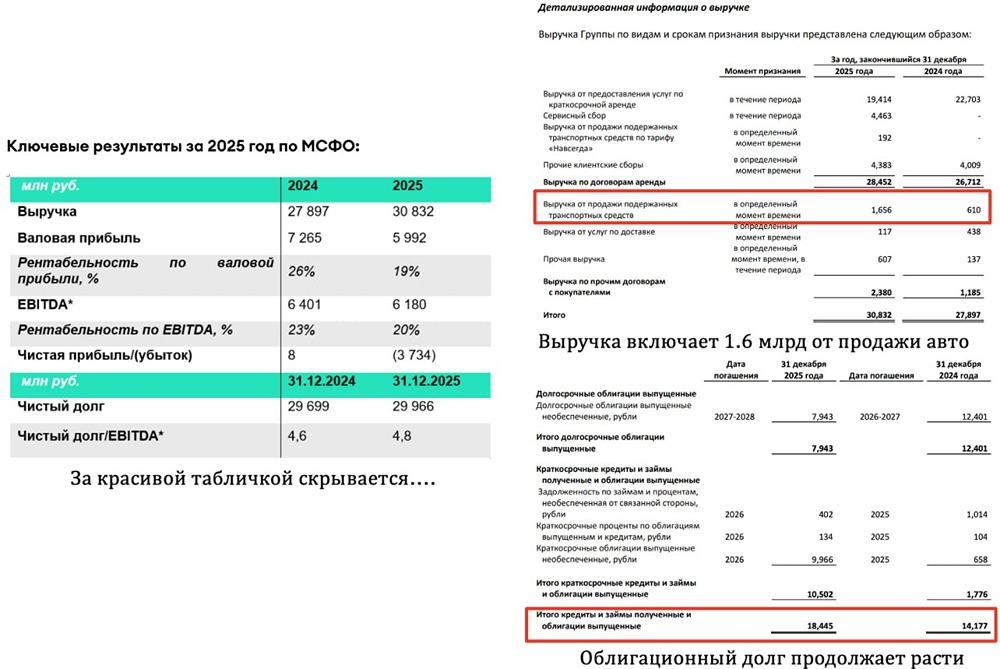

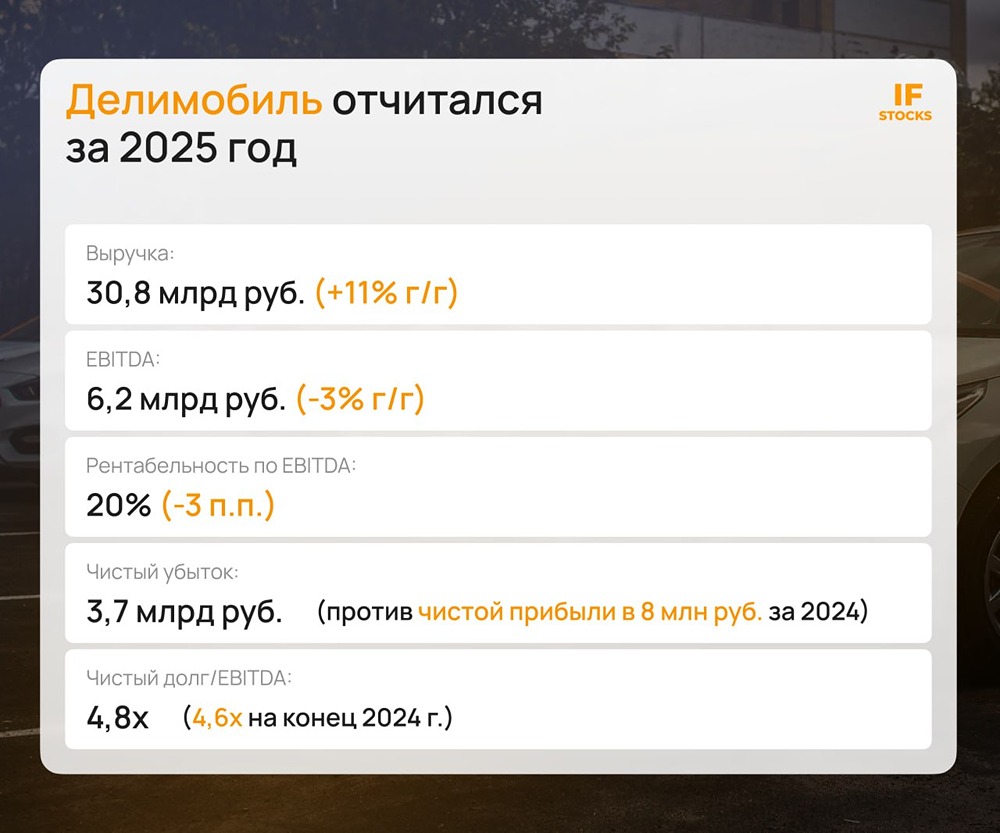

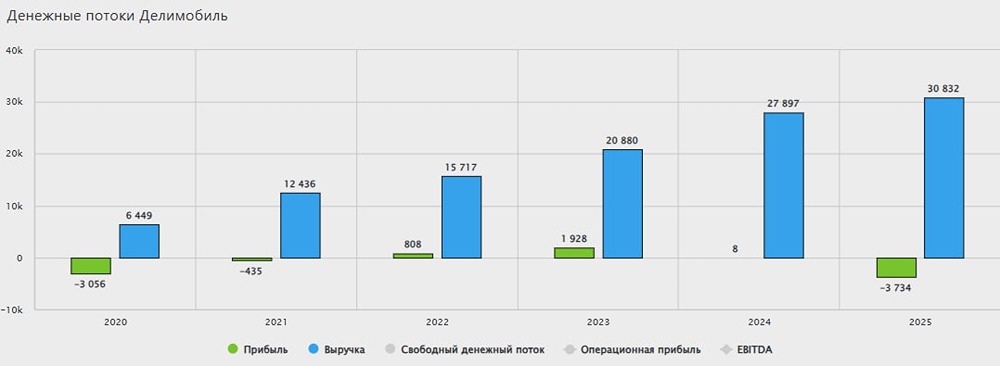

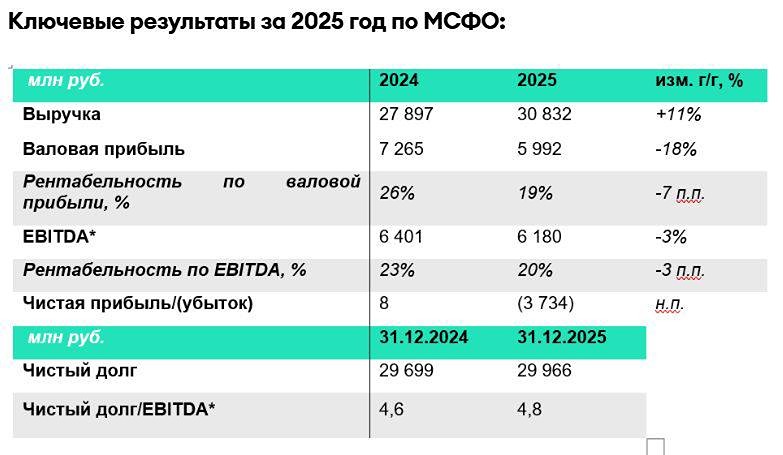

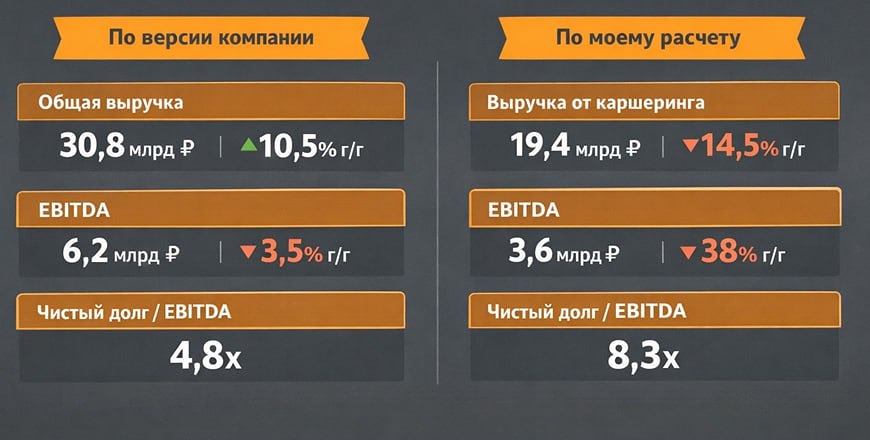

Что действительно вызывает опасения 🔸 Низкий коэффициент ликвидности: Краткосрочные обязательства в три раза превышают краткосрочные активы. Несмотря на то что компании с постоянным доходом, такие как ритейлеры, могут позволить себе ликвидность ниже единицы, в данном случае ситуация критическая. В ближайшие месяцы компании потребуется занять около 7 миллиардов рублей, из которых 3,5 миллиарда уже привлечены через выпуск облигаций. 🔸 Почти полное отсутствие денежных средств на балансе: Это тревожный сигнал с точки зрения ликвидности. Однако, скорее всего, это временное явление, связанное с отчетной датой. Вероятно, компания пополнила свои денежные резервы, в том числе за счет привлечения средств через выпуск облигаций и продажи старых автомобилей, включая тариф «Навсегда». Этот тариф предполагает продажу автомобилей в лизинг на срок от трех до пяти лет. 🔸 Свободный денежный поток не покрывает проценты: Подобно тому как операционная прибыль компании не покрывает проценты, свободный денежный поток также оказывается недостаточным. При начислении процентов в размере 3,1 миллиарда рублей, свободный денежный поток до выплаты процентов составил 2,6 миллиарда рублей. Если ситуация не изменится, долг компании будет расти, как снежный ком. Это напоминает ситуацию с компанией «Сегежа», но в данном случае операционный доход компании положительный, что может помочь решить проблему. Однако такая ситуация не может продолжаться вечно. Снижение ключевой ставки Центрального банка и окончание лизинга со временем могут усугубить проблему. Я уверен, что при грамотном управлении компания сможет выйти из этой ситуации с умеренным увеличением долга. 🔸 Менеджмент компании заявляет о цели достичь соотношения Netdebt/Ebitda в 4 раза к концу года. Однако я не верю ни в уровень долга, ни в уровень операционной прибыли. Более консервативным вариантом будет ожидать, что операционная прибыль составит 5,5–6 миллиардов рублей, а уровень долга будет около 6 раз. Основное облегчение для компании «Делимобиль» ожидается в 2026 году, когда средняя ставка Центрального банка составит около 14%. Тогда компания сможет вернуться к своей классической бизнес-модели. 🔸 Уход с поста генерального директора Елены Бехтиной не является признаком того, что она покидает тонущий корабль. Она перешла в совет директоров и за первое полугодие 2025 года увеличила свою долю акций с 0,0215% до 0,03404%. Я считаю, что бегство с тонущего корабля должно выглядеть иначе. Также я не считаю отсутствие новых займов от Винченцо Трани признаком его разочарования в бизнесе и отстранения от него. Это лишь домыслы. Он также является членом совета директоров компании. 🔸 На конец 2025 года я ожидаю, что соотношение Ev/Ebitda составит 9,1 раза, а чистая прибыль будет около нуля. С этой точки зрения акции компании не представляют интереса. Я не думаю, что компания столкнется с банкротством в ближайшие пару лет. После такого отчета облигации компании, безусловно, заслуживают более высокой премии за риск. Однако в целом компания вполне способна продолжать их обслуживать. Я уверен, что агентство АКРА снизит кредитный рейтинг компании в январе на одну ступень. Очень многое может измениться по итогам 2025 года. Я бы рекомендовал принимать решения по бумагам компании после анализа результатов второго полугодия 2025 года. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ