![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Что стоит за снижением EBITDA и чистым убытком у акций компании «Делимобиль»?

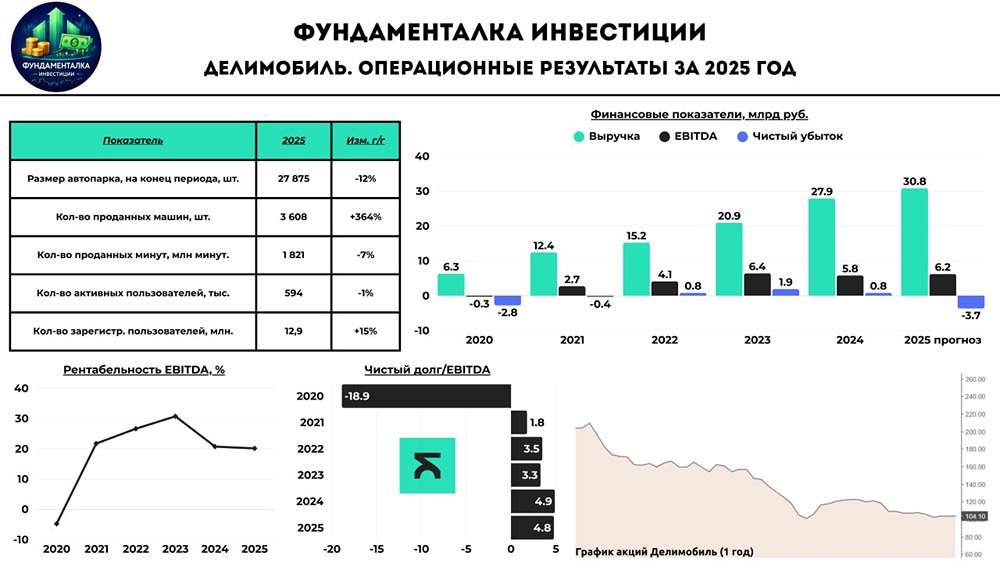

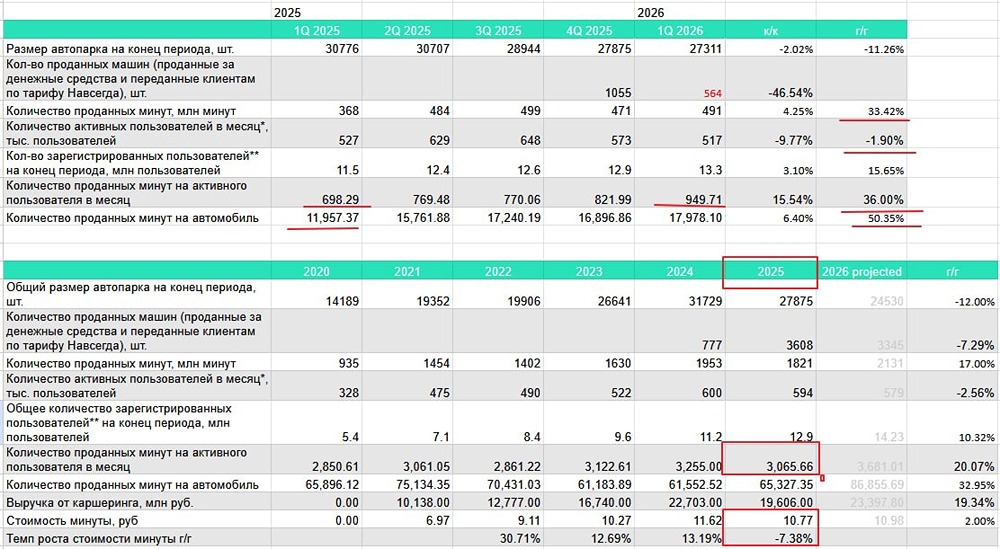

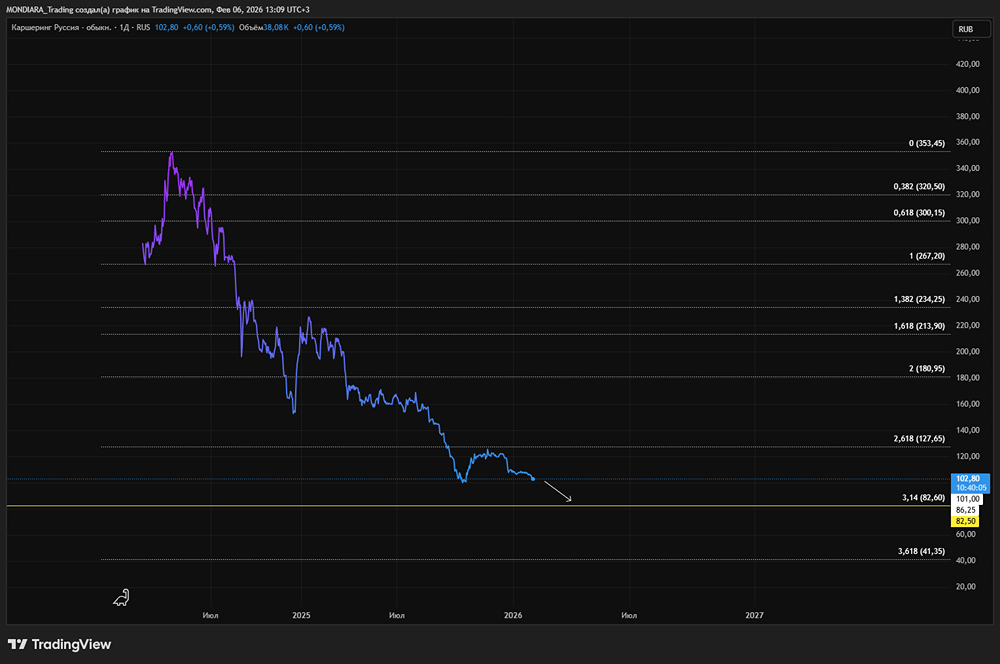

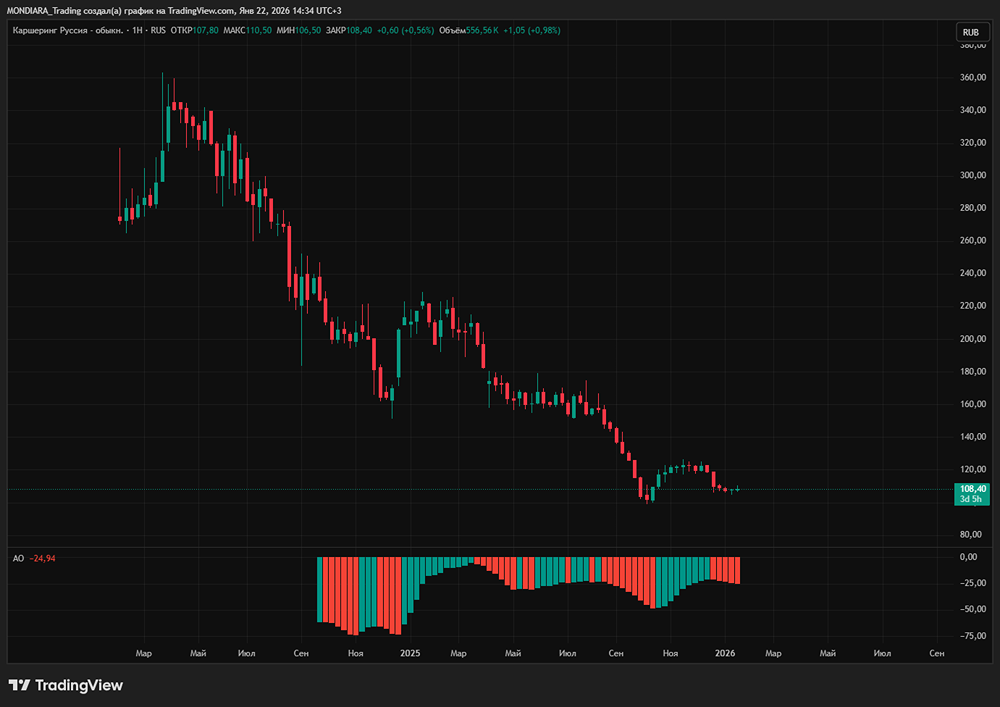

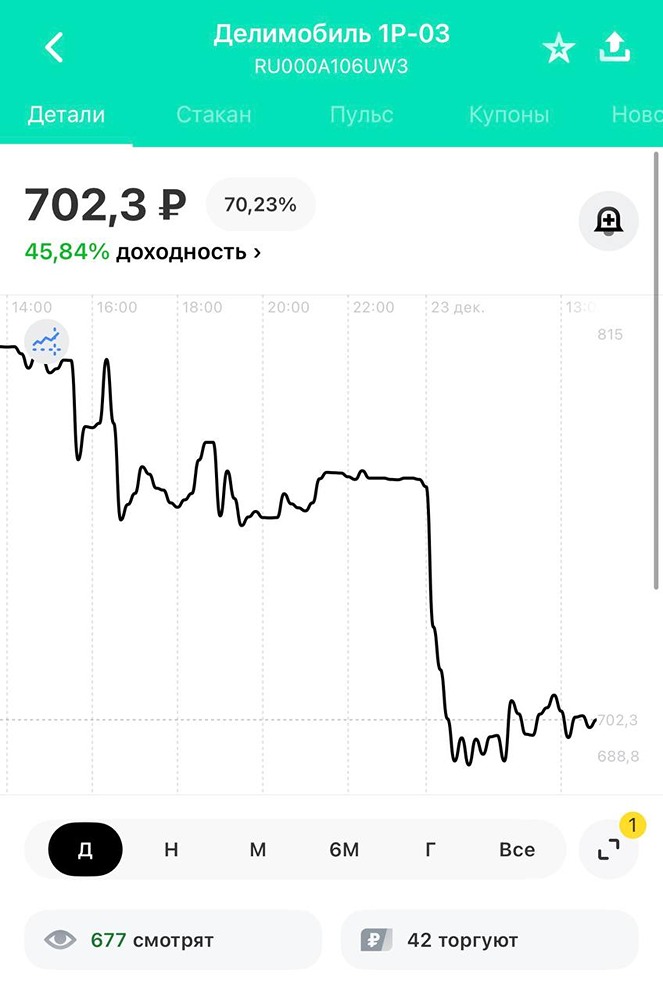

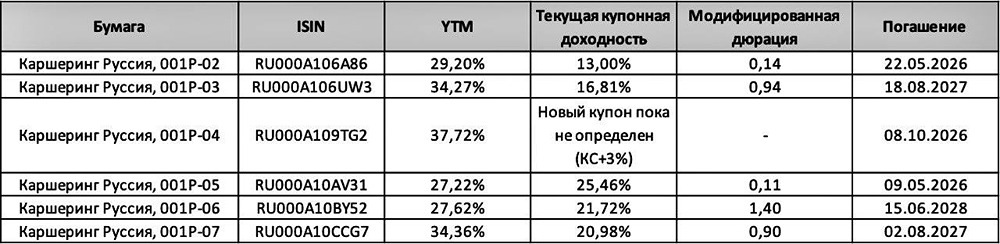

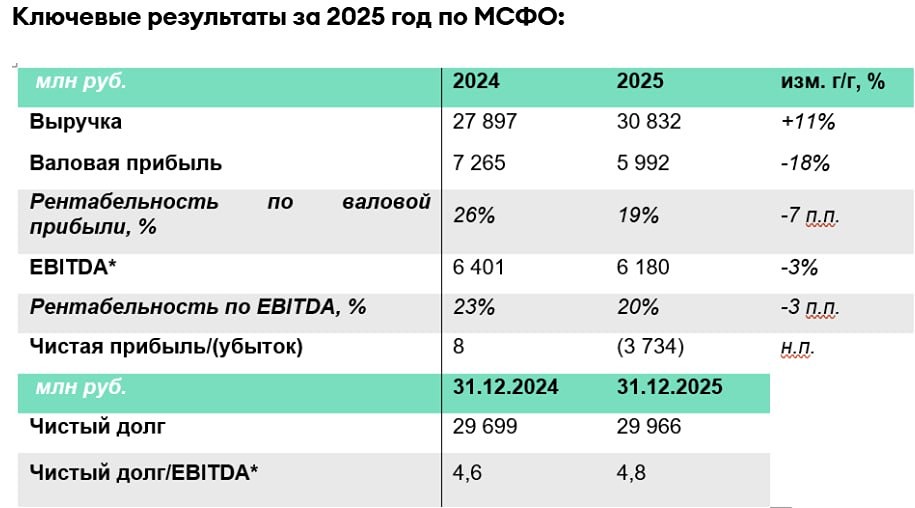

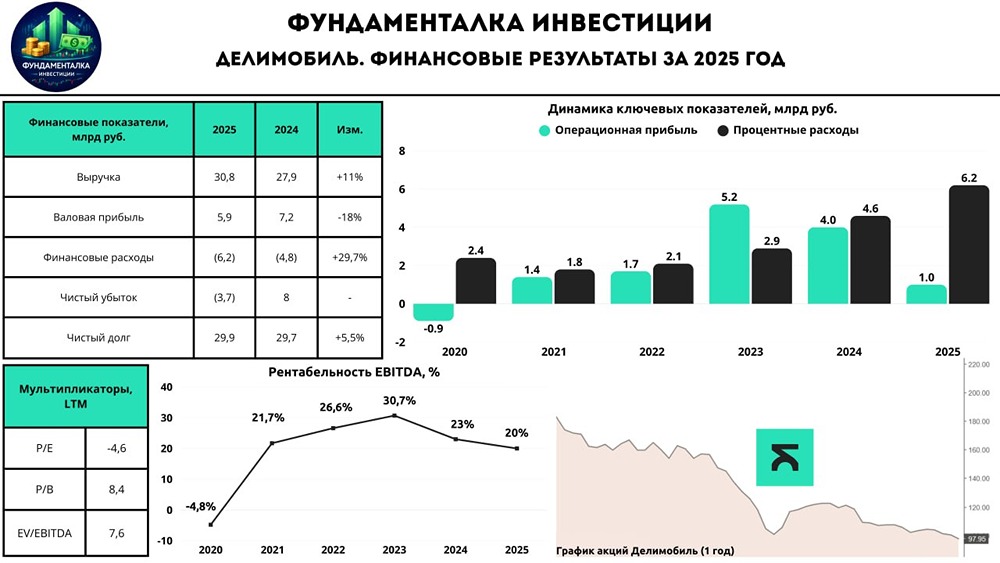

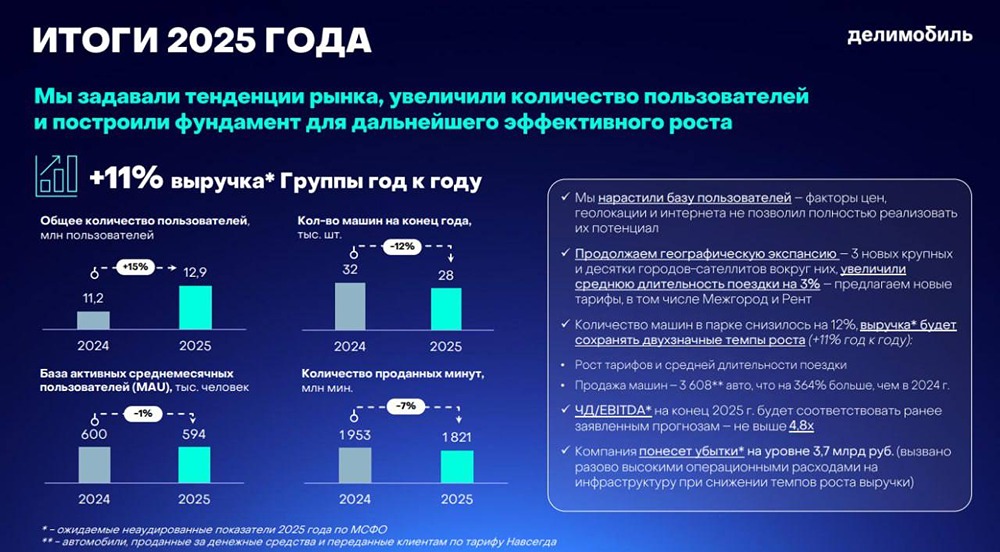

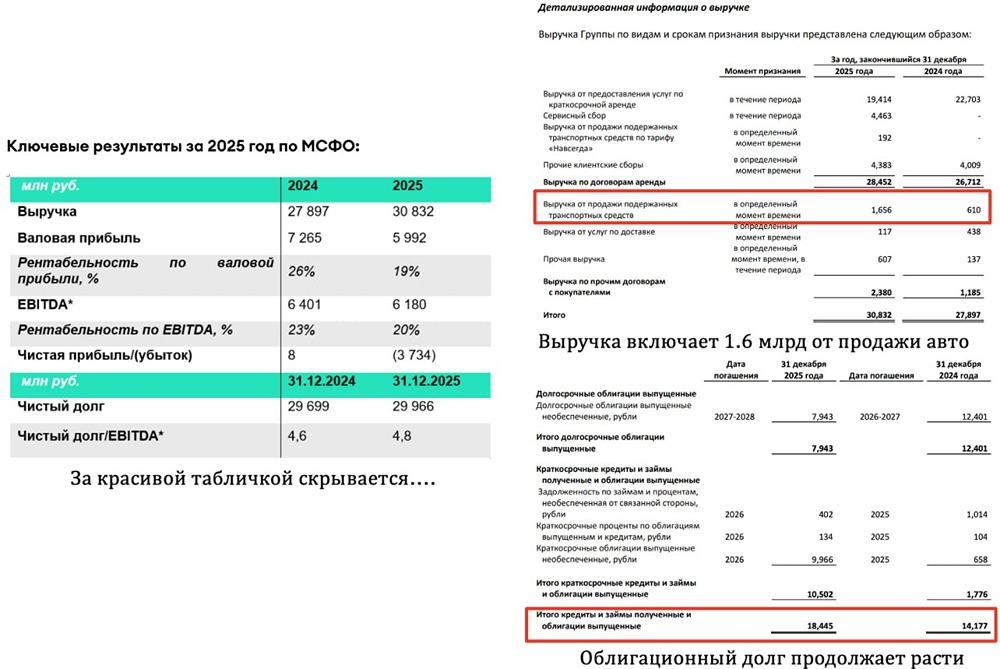

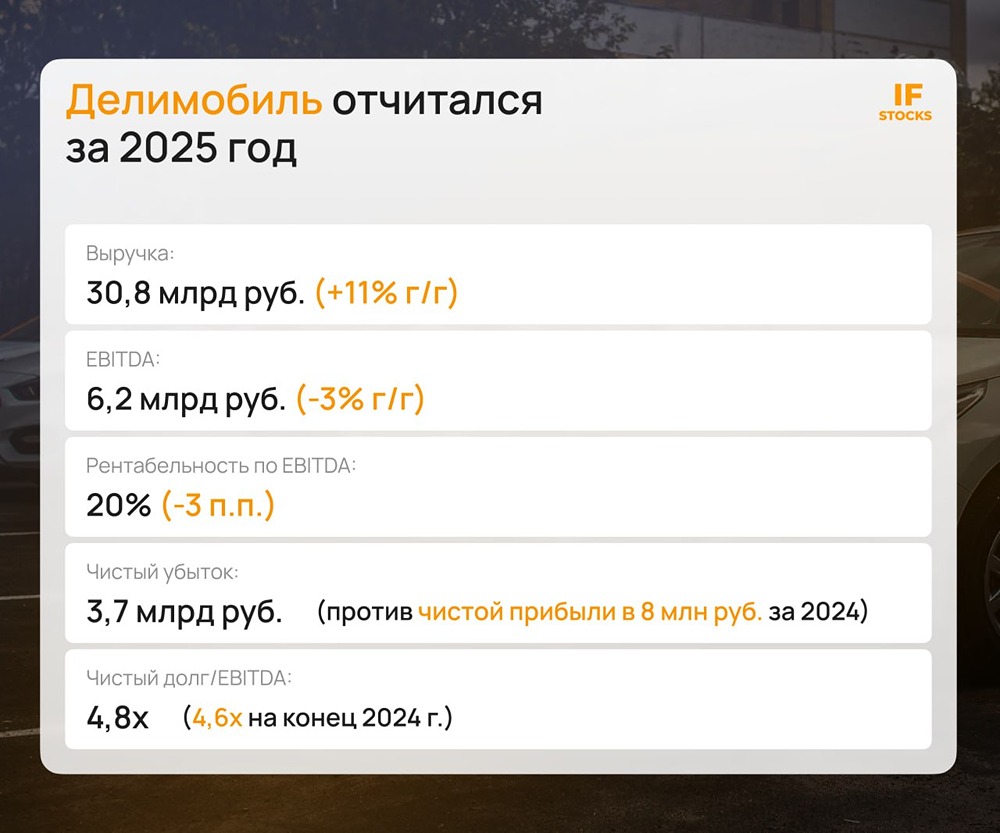

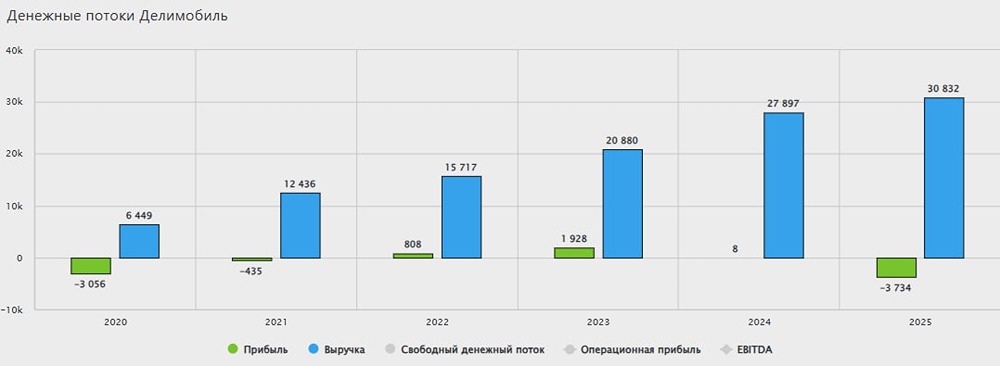

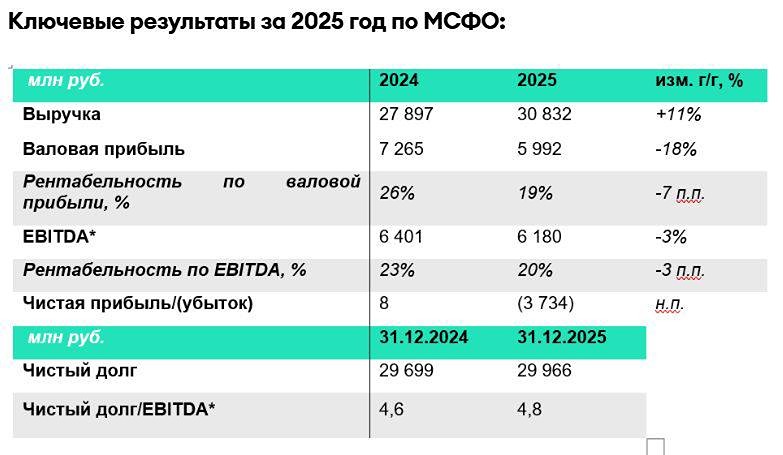

Самая скандальная новость прошлой пятницы Не мог не присоединиться к обсуждению и внести свою лепту. 🔸 Напомню, что 29 января 2025 года АКРА понизило кредитный рейтинг компании на одну ступень до A(RU) со стабильным прогнозом. Прогноз основывался на предположении сохранения высоких темпов роста. Ожидался рост выручки на 40% в 2024 году, но фактический результат составил 34%. Также прогнозировалась просадка по денежным потокам и долговой нагрузке в 2024 году с восстановлением в 2025 году. Посмотрим, как обстоят дела с «восстановлением» за первое полугодие 2025 года. 🔸 Выручка компании выросла на 15,9% до 14,7 млрд рублей. Сложно было ожидать большего результата, учитывая рост автопарка на 4% и снижение числа проданных минут на 6%. По оценке компании, отключения интернета привели к снижению выручки на 10%, а увеличение расходов на сервис — к тому, что машины стало сложно найти. Из-за этого пришлось выводить флот из некоторых локаций. Новое направление рекламы принесло 0,4 млрд рублей, хотя задействовано лишь 20% потенциальных мощностей. Маржинальность сегмента высока — 80%. Таким образом, к концу 2026 года можно ожидать порядка 2 млрд рублей выручки и 1,6 млрд рублей EBITDA только от этого направления. 🔸 Себестоимость росла опережающими темпами — на 33,9% до 12 млрд рублей. Основной вклад в рост внесло увеличение фонда оплаты труда. Возможно, это связано с запуском сервисных центров и расширением штата ИТ-специалистов. Расходы на ТО и ремонт автомобилей остались на уровне 1,8 млрд рублей. Инвестиции завершены, и по идее должна начаться экономия порядка 0,5 млрд рублей в год по этой статье. 🔸 Рентабельность EBITDA снизилась на 34% до 1,9 млрд рублей на фоне вышеописанных факторов. Менеджмент прогнозирует EBITDA на конец года в диапазоне 7–8 млрд рублей. Это означает, что им нужно будет увеличить этот показатель на 5,1–6,1 млрд рублей. Это вызывает сомнения. К концу 2026 года верится в это больше. 🔸 Чистый убыток составил 1,9 млрд рублей против прибыли 0,5 млрд рублей годом ранее. Помимо сокращения маржинальности, на ситуацию влияют процентные расходы. Они выросли на 54% до 3,1 млрд рублей. 🔸 Чистый долг составил 30,7 млрд рублей, из которых половина приходится на облигации и лизинг. Треть долга имеет плавающую ставку. По моей оценке, смягчение денежно-кредитной политики ЦБ во втором полугодии 2025 года снизит процентные расходы примерно на 0,2 млрд рублей относительно первого полугодия. Коэффициент NetDebt/EBITDA увеличился до 6,4x против 5,1x на начало года. Это произошло именно из-за снижения EBITDA. Чистый долг даже немного снизился. 🔸 Ситуация выглядит тревожно, но стоит рассмотреть её под другим углом: это почти как с REIT — лизинг покрывается активами. Кроме того, лизинг имеет свойство заканчиваться с переходом актива в собственность покупателя. DeLaunay уже год почти не покупает автомобили в лизинг, а привлекает их по партнёрской схеме в управление. Это не увеличивает долговую нагрузку, но и не позволяет продать актив после. Выбывающий флот до 20% будет замещаться партнёрским. Не секрет, что автомобили сильно подорожали с 2022 года. 🔸 Возникает вопрос о ликвидности подержанных автомобилей при текущем потребительском спросе, но всё же. Парк DeLaunay составляет 30,7 тысяч автомобилей. Пусть 20% парка — партнёрская. Средняя цена одного автомобиля не будет ниже 1 млн рублей. Самые дешёвые экономы 2016 года можно купить за 0,5 млн рублей, но в парке много куда более новых моделей, так что ценник достаточно консервативен. 🔸 В итоге получаем, что по стране ездит 25+ млрд ликвидных основных средств, которые отражены в отчётности по гораздо более низким ценам из-за накопленной амортизации и более низких цен закупок в прошлом. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: https://i.mondiara.com/i/c/MAKLER

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ