![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Каковы причины падения прибыли Делимобиля и что значит для инвесторов текущая долговая нагрузка?

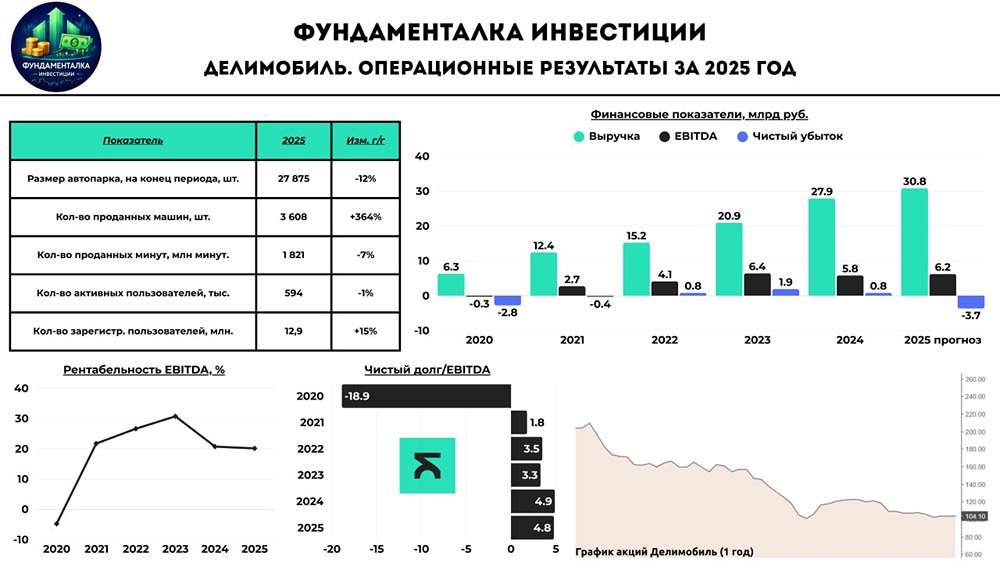

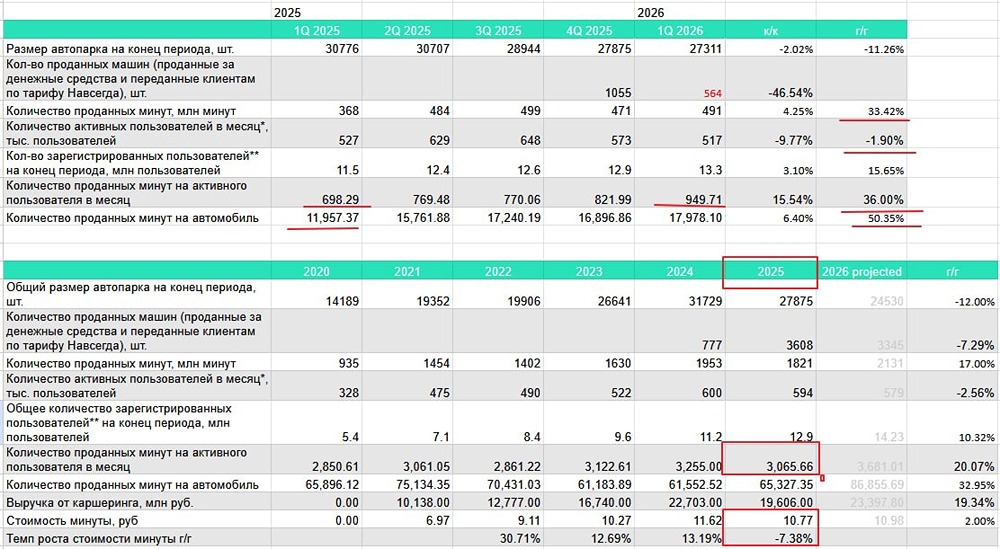

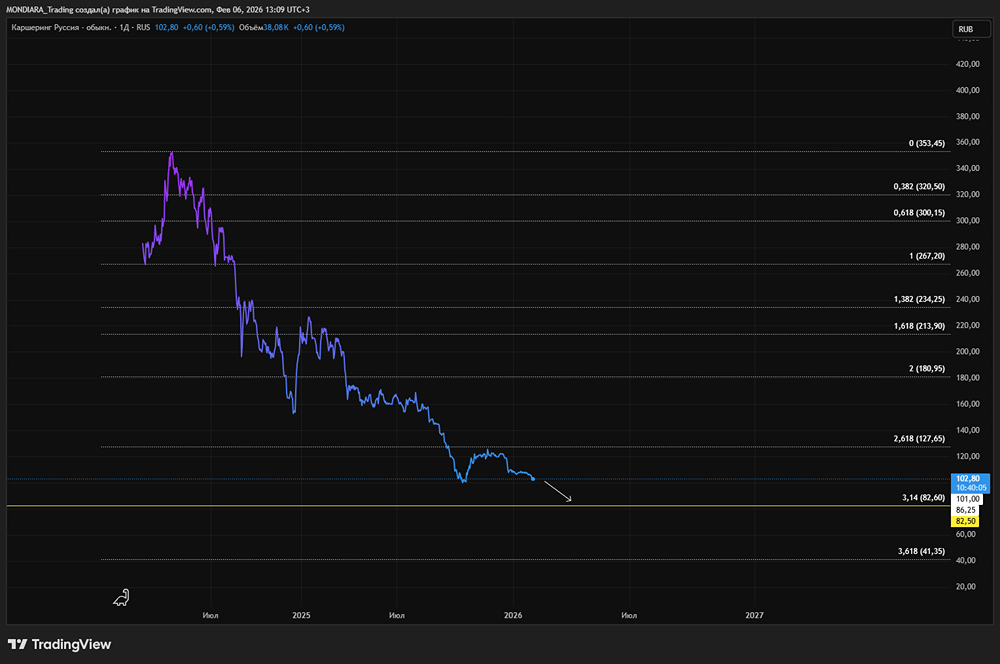

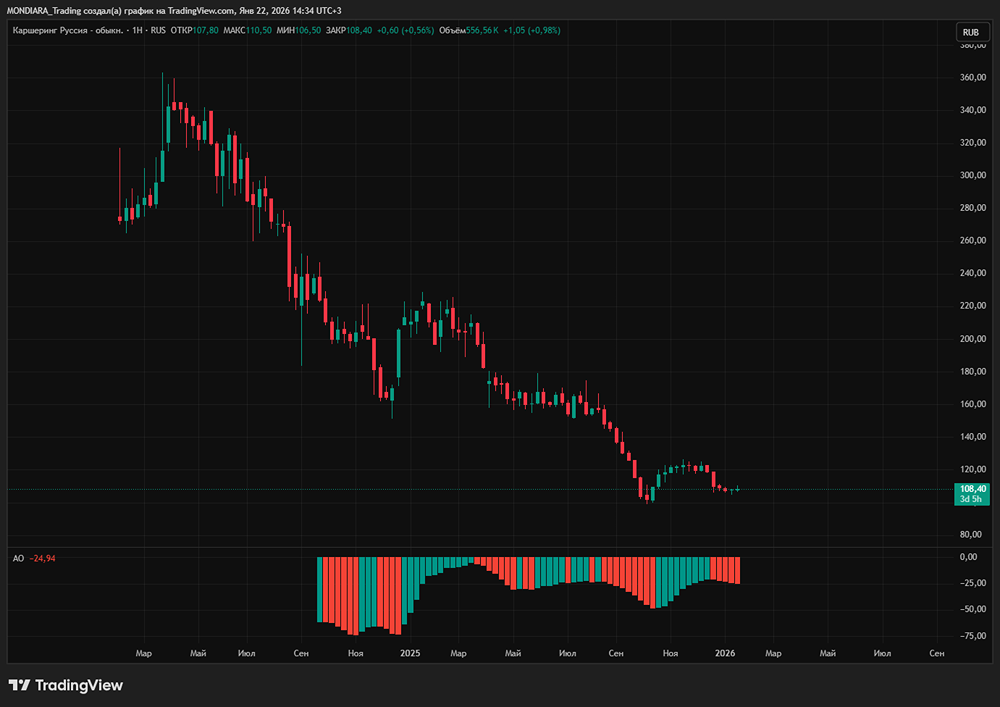

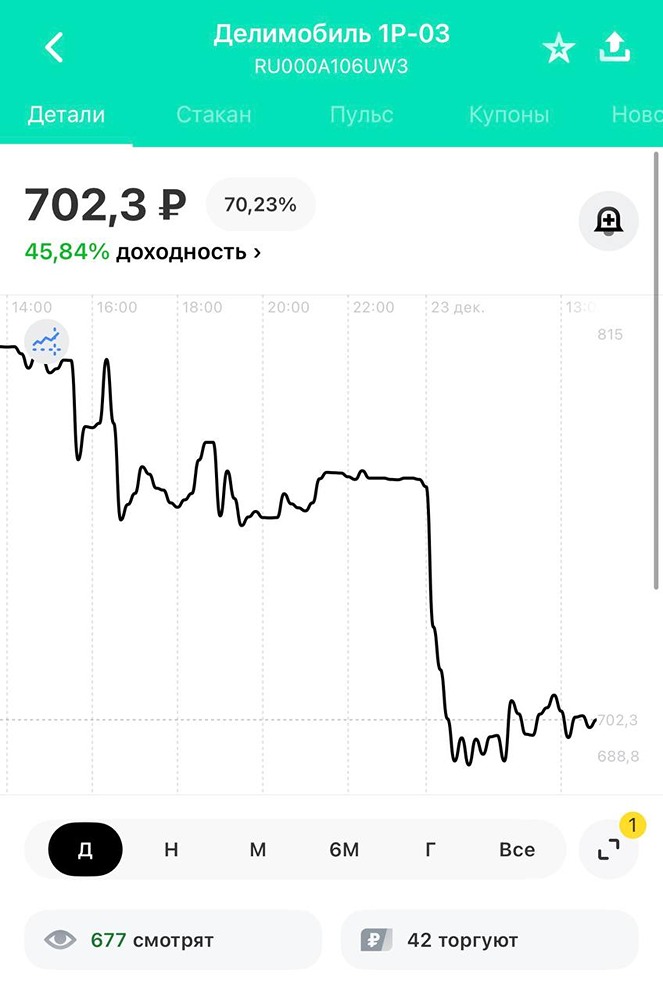

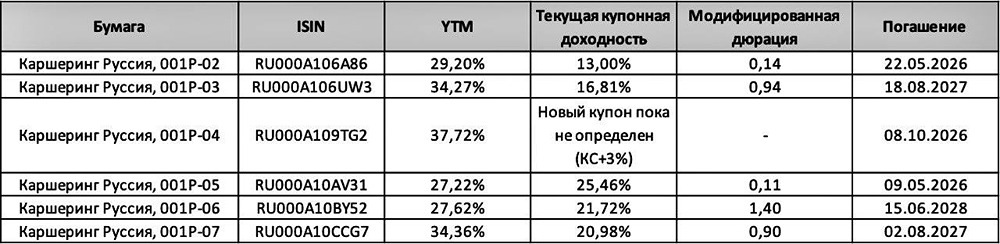

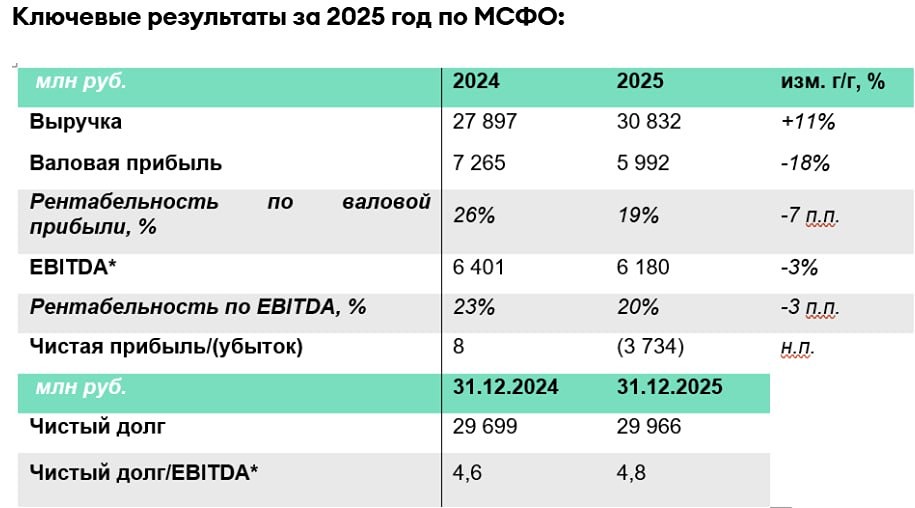

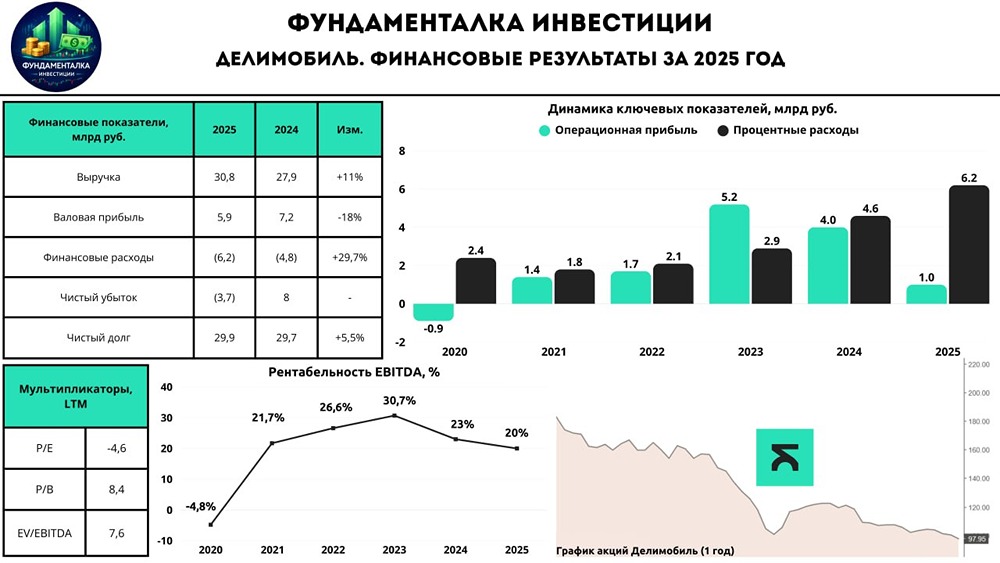

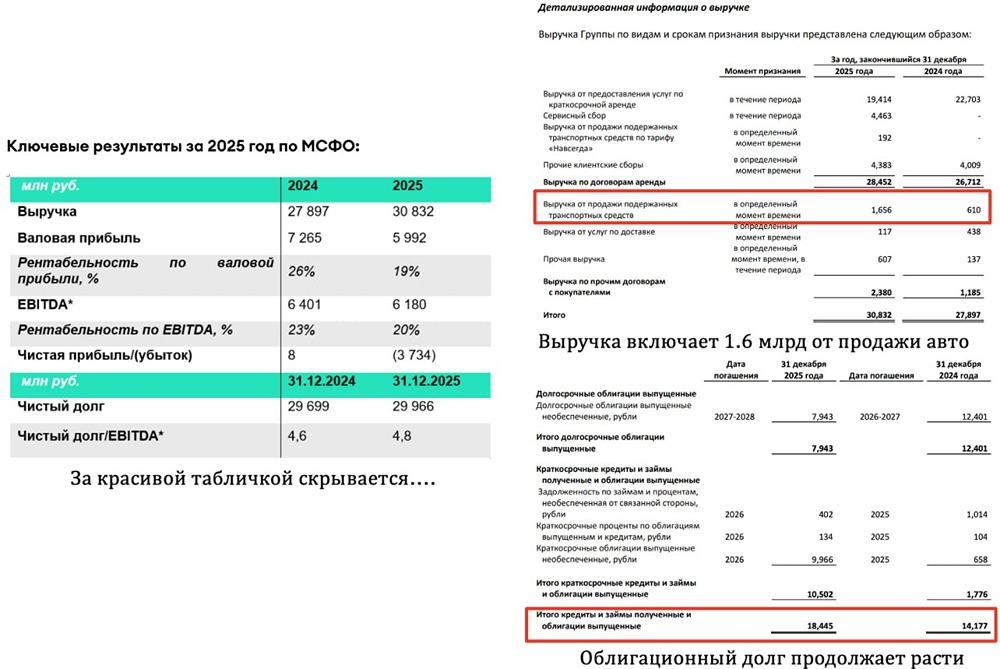

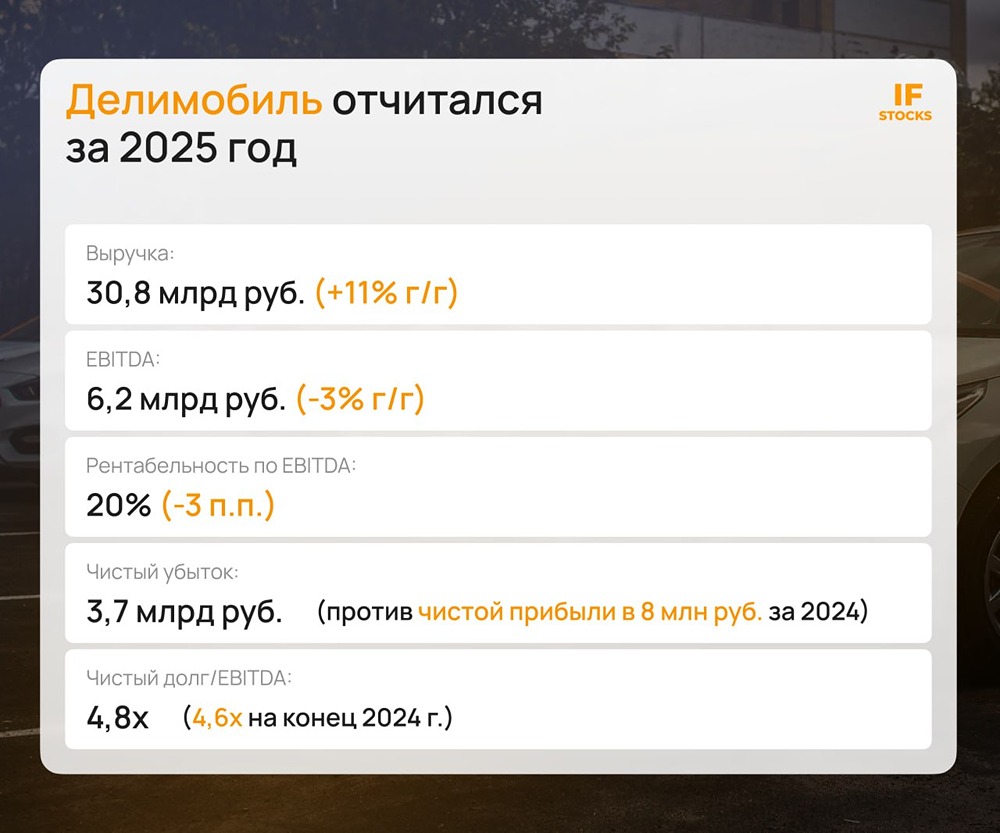

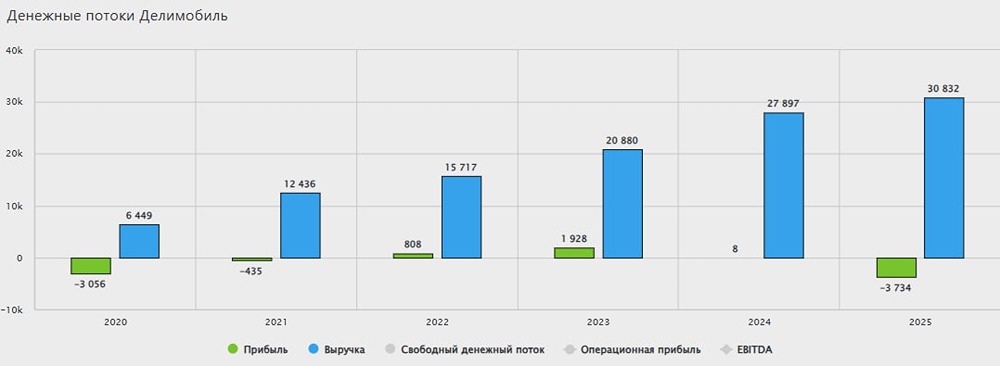

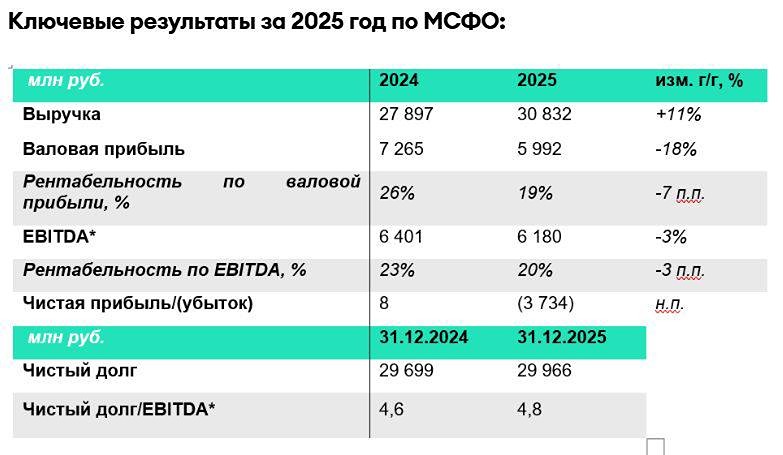

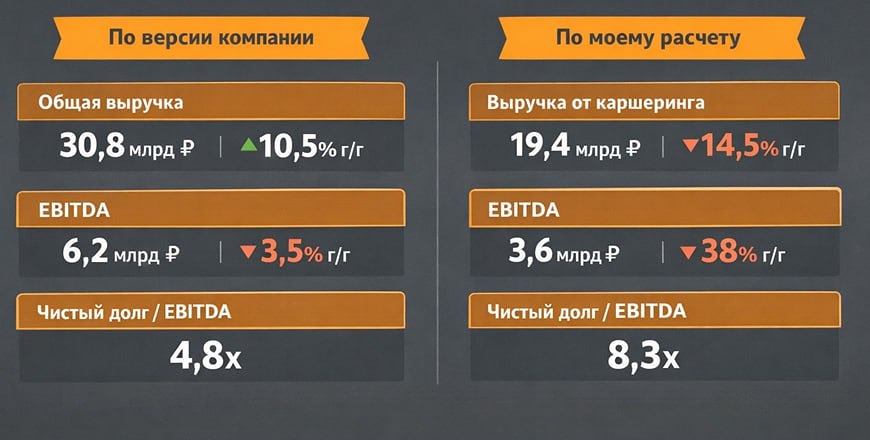

Каршеринг в кризисе: как Делимобиль теряет позиции 🔹 Цены на такси и каршеринг в России растут быстрее инфляции, а проблемы с мобильным интернетом усугубляются. В этих условиях интересно проанализировать состояние крупнейшего оператора каршеринга — Делимобиля (#DELI). Рассмотрим его отчётность по МСФО за первое полугодие 2025 года и оценим перспективы компании. 🔹 Выручка Делимобиля выросла на 16% до 14,7 млрд рублей. Это связано с увеличением среднего чека. Однако за этими цифрами скрываются проблемы: → Продажи минут сократились на 6% до 851 млн. Несмотря на расширение автопарка и выход в новые регионы, ситуация ухудшилась. → Проблемы с интернетом влияют на бизнес. Потери составят около 10% годовой выручки. → Конкуренция усиливается. Ситидрайв (#SBER) демонстрирует высокие темпы роста и выходит в прибыль. Это тревожит акционеров Делимобиля. 🔹 Ситидрайв, дочерняя структура госбанка, имеет больше возможностей для расширения и увеличения доли рынка. В прошлом году он впервые получил прибыль — 1,9 млрд рублей. В то же время Делимобиль едва избежал убытков. 🔹 EBITDA Делимобиля сократилась на 34% до 1,9 млрд рублей из-за роста затрат на персонал. Менеджмент обещает, что в последующих кварталах затраты будут расти медленнее. 🔹 Компания завершила полугодие с убытком в 1,9 млрд рублей, хотя годом ранее была прибыль. 🔹 Долговая нагрузка Делимобиля выросла до 6,4х. Пик погашений по лизингу и облигациям придётся на 2026 год. Если ЦБ продолжит снижать ключевую ставку, компания сможет рефинансировать обязательства. Но если инфляция или геополитика усилятся, может потребоваться допэмиссия акций. На онлайн-конференции менеджмент Делимобиля сообщил: → Проблемы с интернетом вынуждают перераспределять автомобили. → Запуск собственных СТО сократит затраты на 20%, сэкономив 0,5 млрд рублей. → Высокие ставки не позволяют расширять автопарк. При ставке ниже 15% компания сможет масштабироваться. → Ожидается EBITDA по итогам года 7-8 млрд рублей, что предполагает рост на 20-40%. ❗️ Если ориентироваться на нижнюю границу прогноза, акции Делимобиля (#DELI) торгуются с мультипликатором EV/EBITDA=8,1х. Это низкий показатель, и акции могут продолжить падать из-за опасений инвесторов по поводу долговой нагрузки. Спасёт компанию только снижение ключевой ставки. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ