![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Остались ли перспективы у акций Делимобиля после публикации отчетности за I полугодие 2025 года?

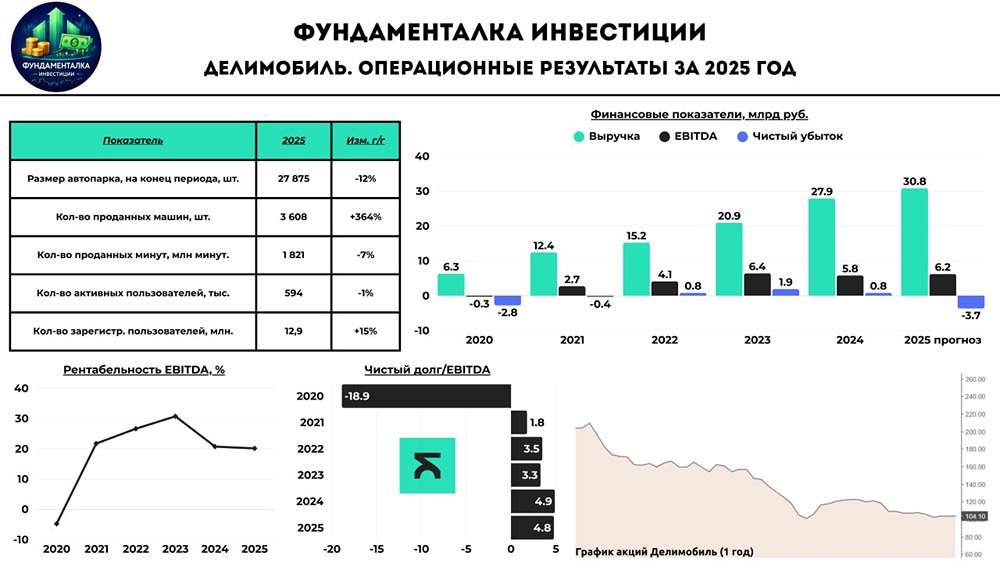

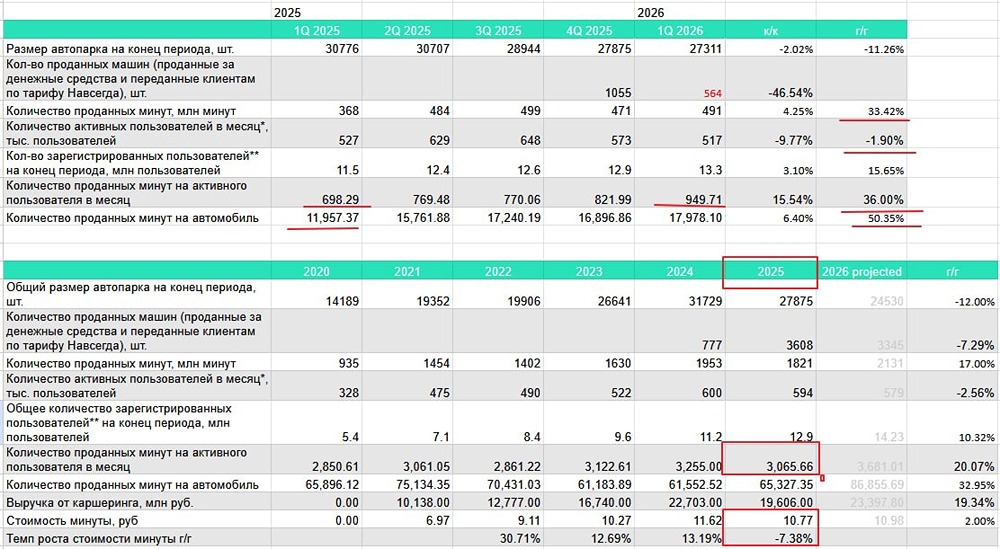

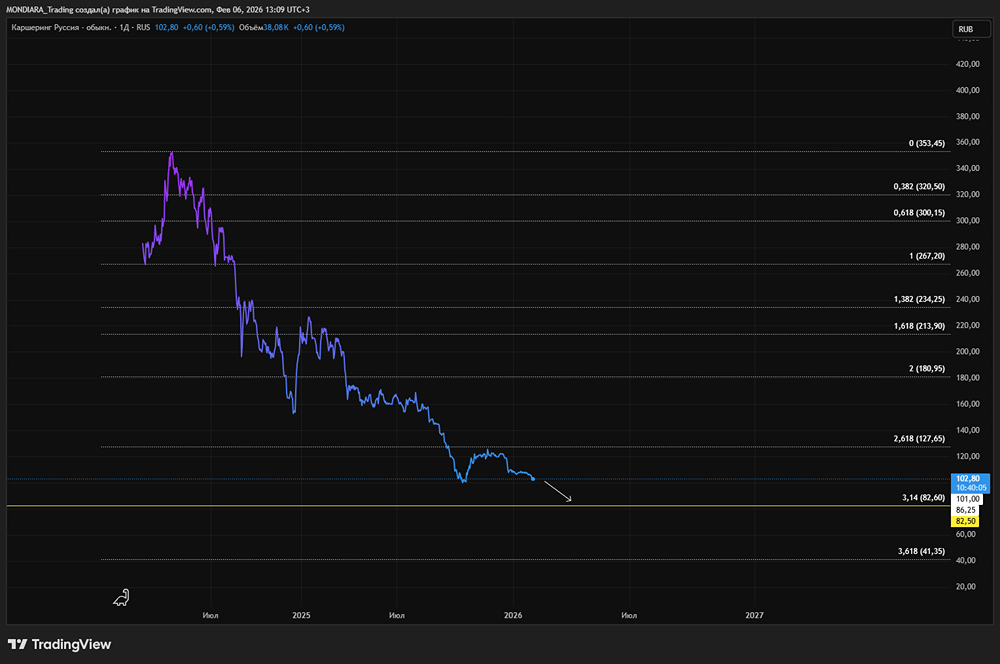

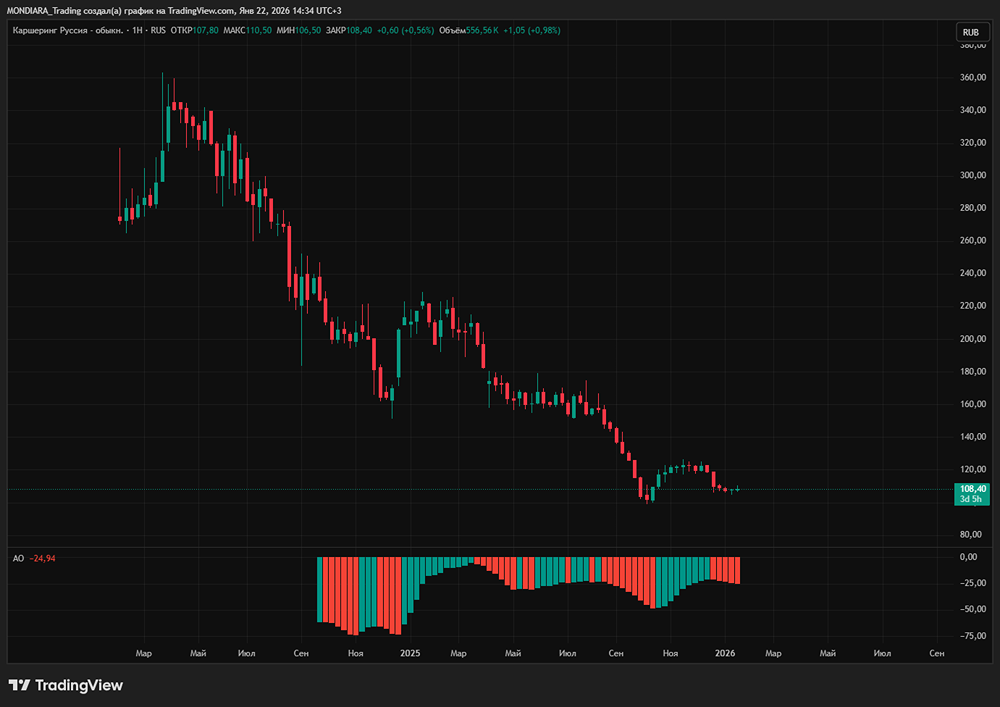

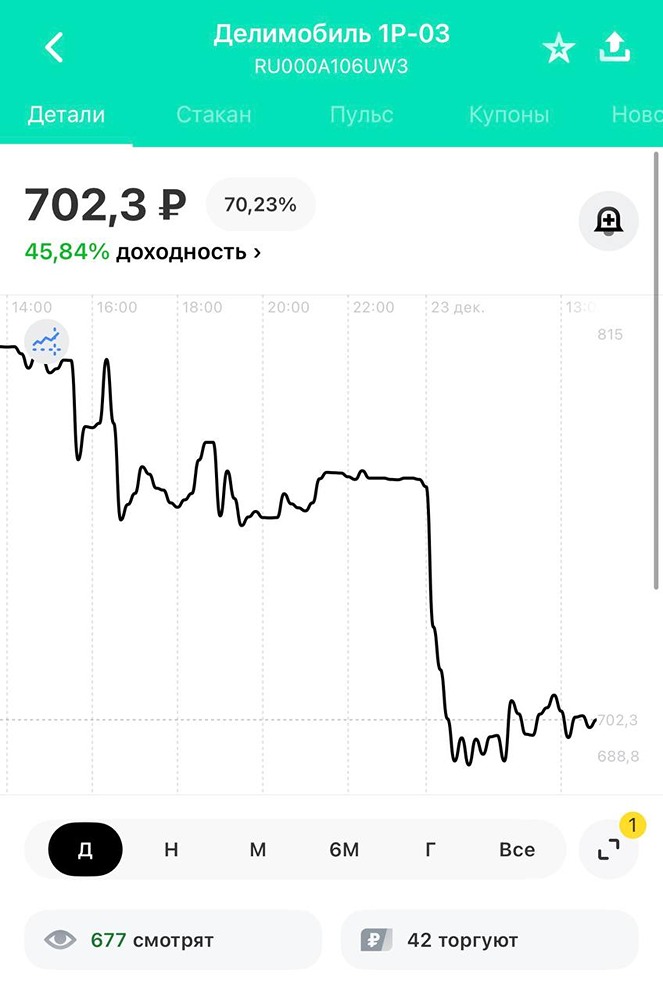

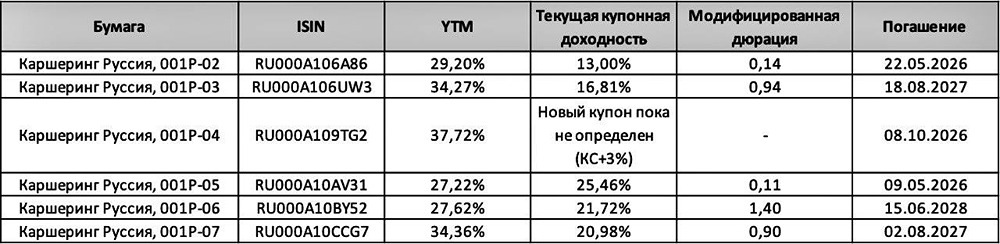

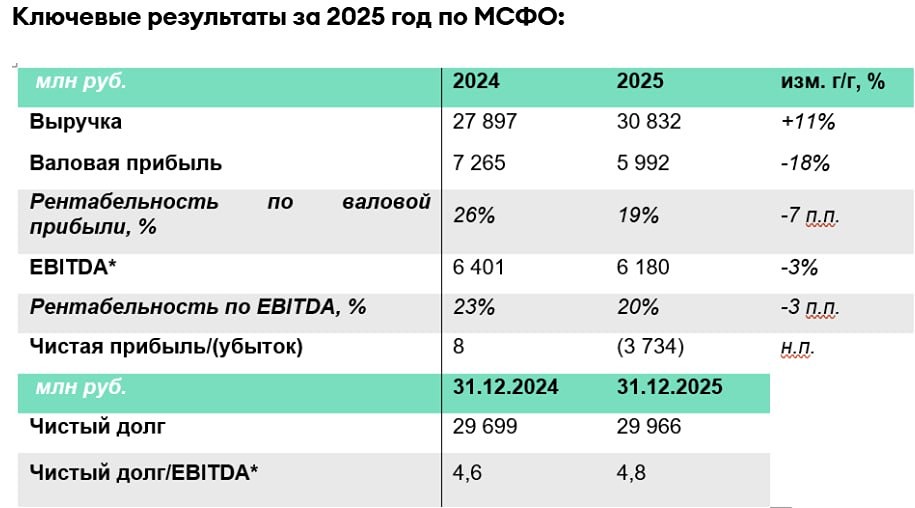

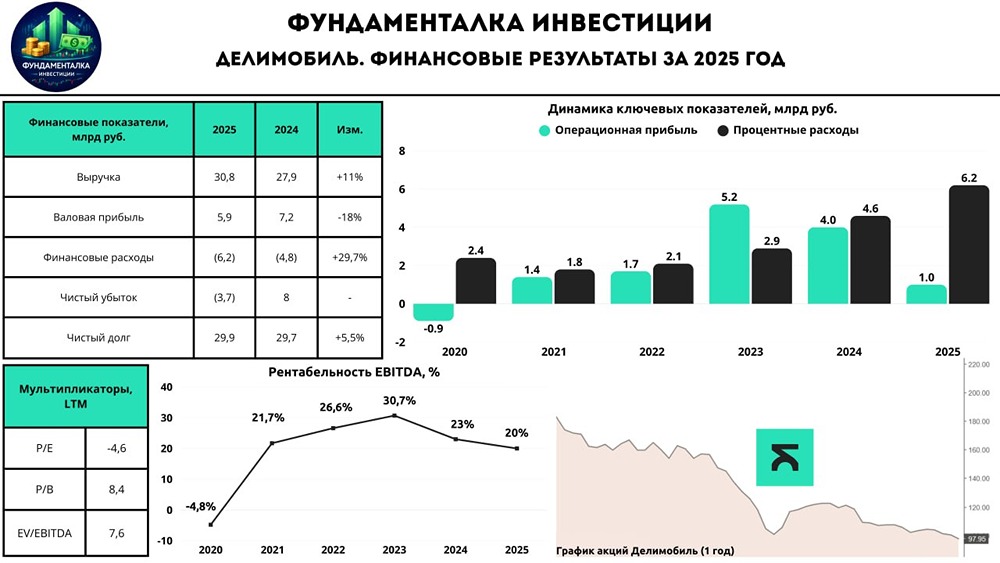

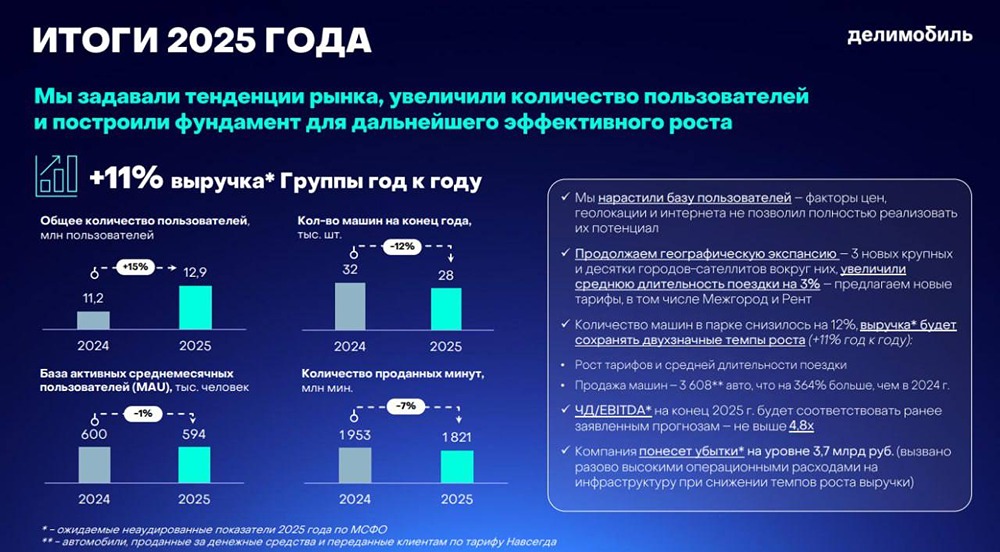

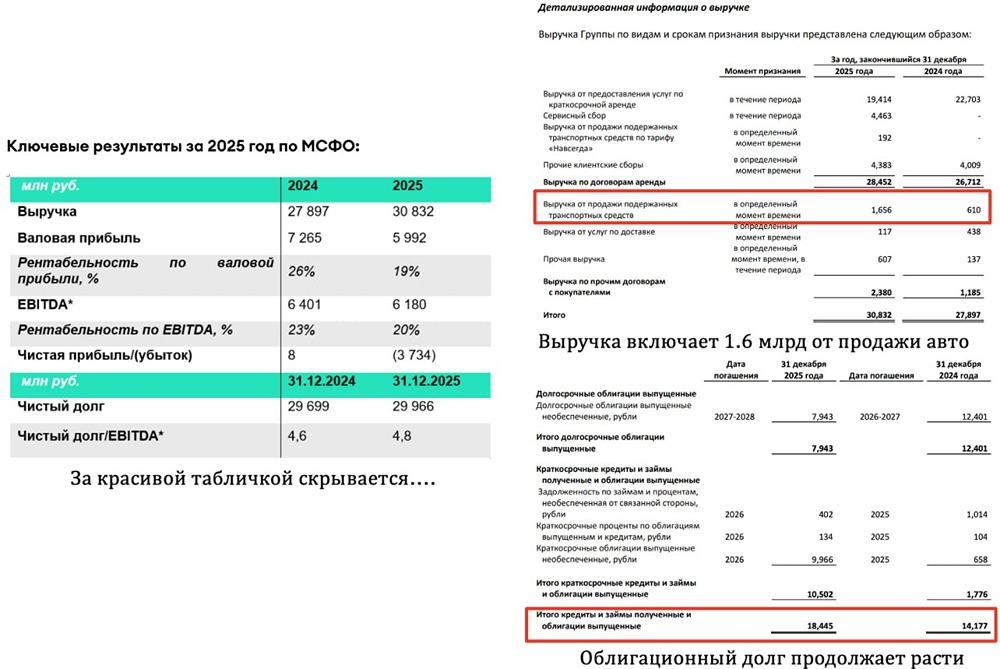

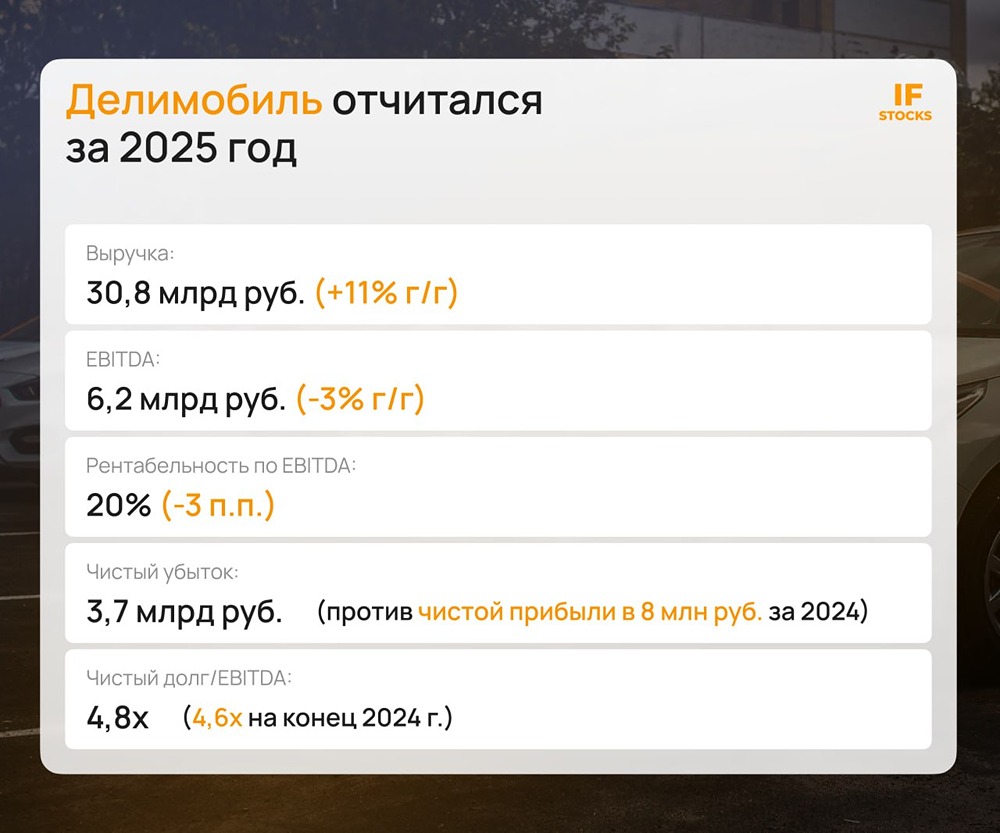

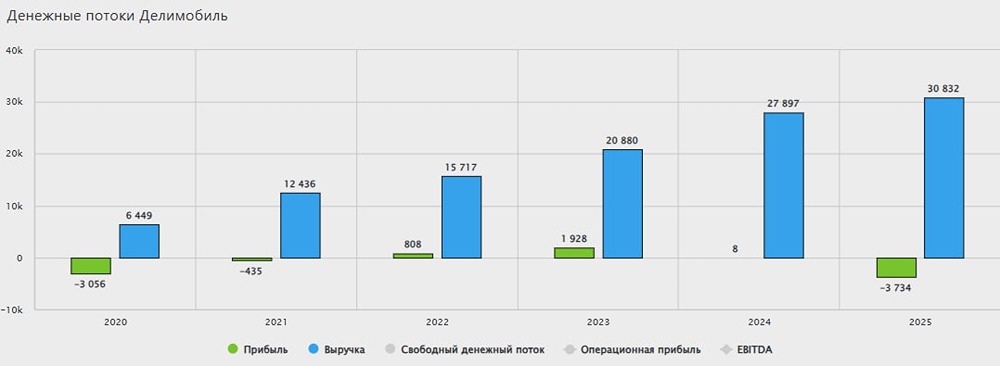

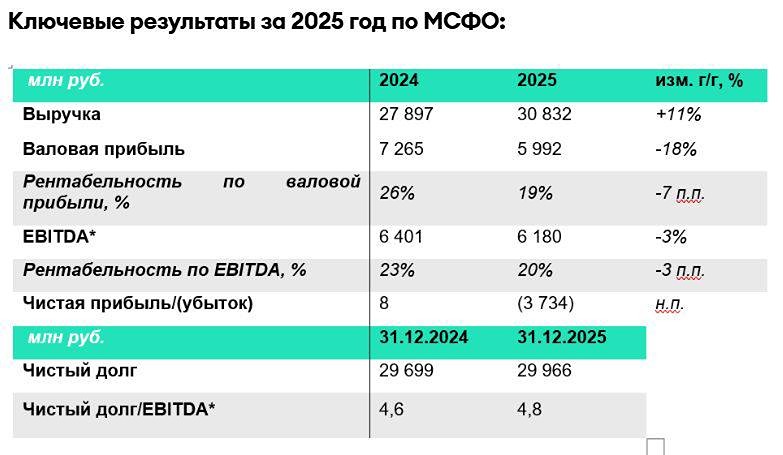

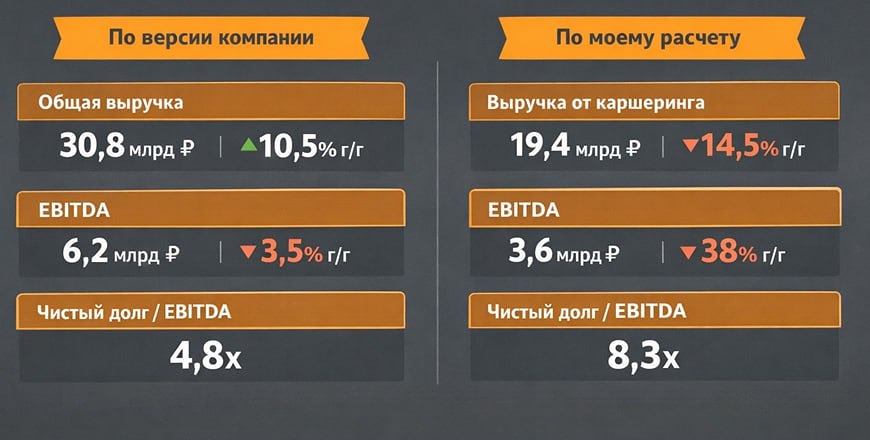

Делимобиль представил финансовые результаты по МСФО за первое полугодие 2025 года → Выручка компании составила 14,7 млрд рублей, что на 16% больше, чем в прошлом году. → Показатель EBITDA снизился до 1,9 млрд рублей, что на 34% меньше, чем годом ранее. → Чистый долг увеличился до 30,7 млрд рублей, показав рост на 3%. → Чистый убыток достиг 1,9 млрд рублей, в то время как годом ранее компания получила прибыль в размере 523 млн рублей. → Свободный денежный поток (FCF) оказался отрицательным и составил -3,8 млрд рублей, что на 1,3 млрд рублей меньше, чем в прошлом периоде. 🔹 Результаты компании оказались слабыми. Темпы роста выручки замедлились по сравнению с показателями второго полугодия 2024 года. На это повлияли разовые проблемы с геолокацией и перебои с интернетом. Управленческие расходы выросли на 32%, в то время как выручка увеличилась лишь на 16%. Финансовые расходы выросли в 1,5 раза, а свободный денежный поток остался глубоко отрицательным. 🔹 Делимобиль ухудшил прогноз долговой нагрузки до 4х на конец года, хотя ранее ожидал показатель в 3х. Даже достижение цели в 4х чистый долг/EBITDA выглядит сложной задачей из-за высоких процентных расходов и отрицательного FCF. 🚩 Взгляд на акции компании осторожный. Пока нет явных драйверов для улучшения ситуации, и акции могут отставать от рынка в среднесрочной перспективе. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ