![Аватар сообщества ДЕЛИМОБИЛЬ: АНАЛИЗ [DELI]](/uploads/community/7/b374fd89-c215-4518-af39-05e99791e99b.jpg)

Что делать с акциями и облигациями Делимобиль: покупать, держать или продавать?

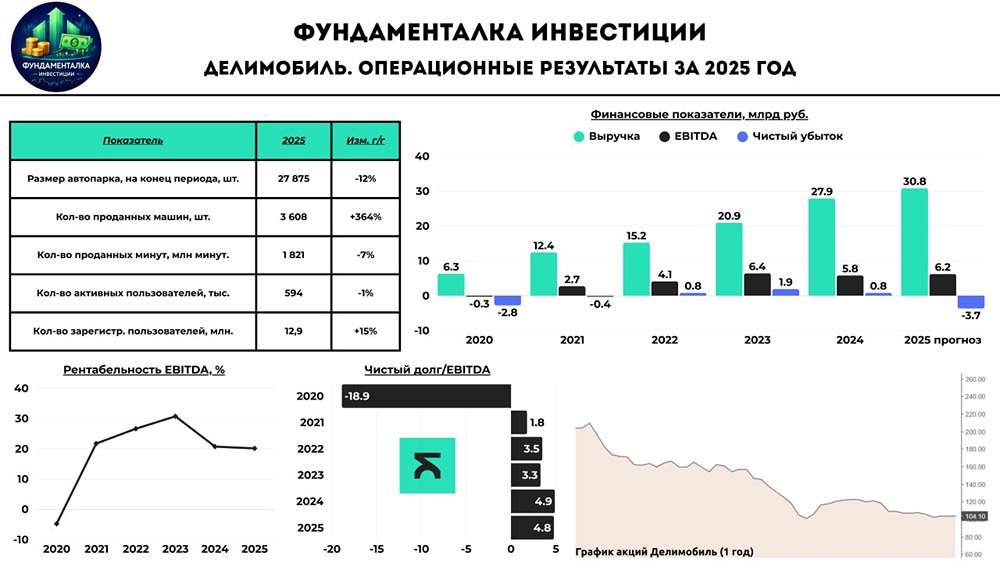

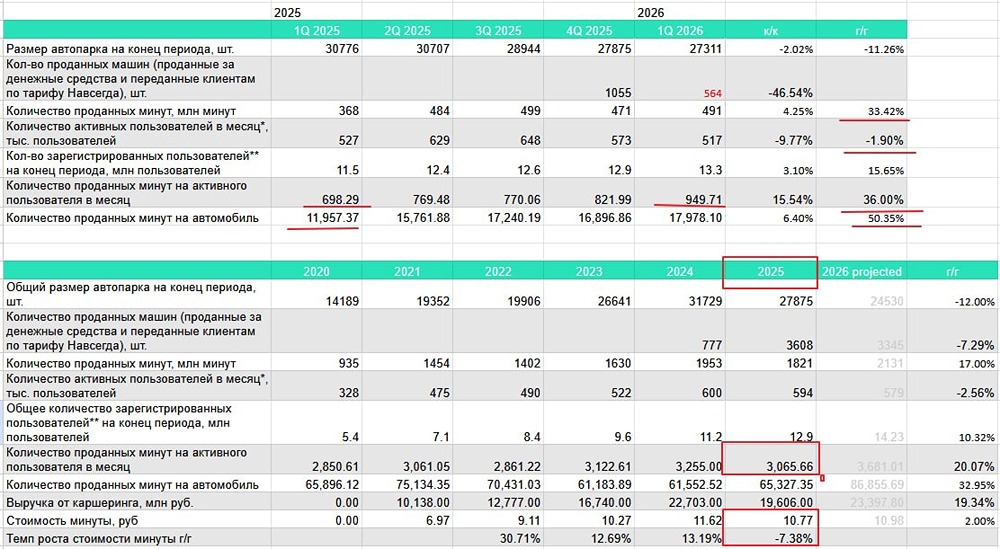

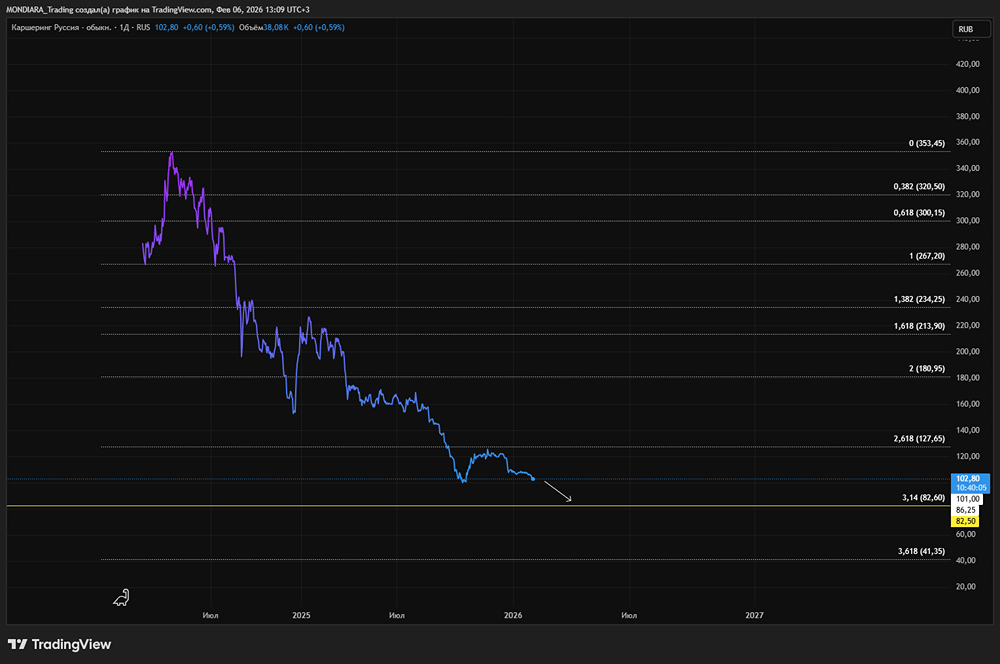

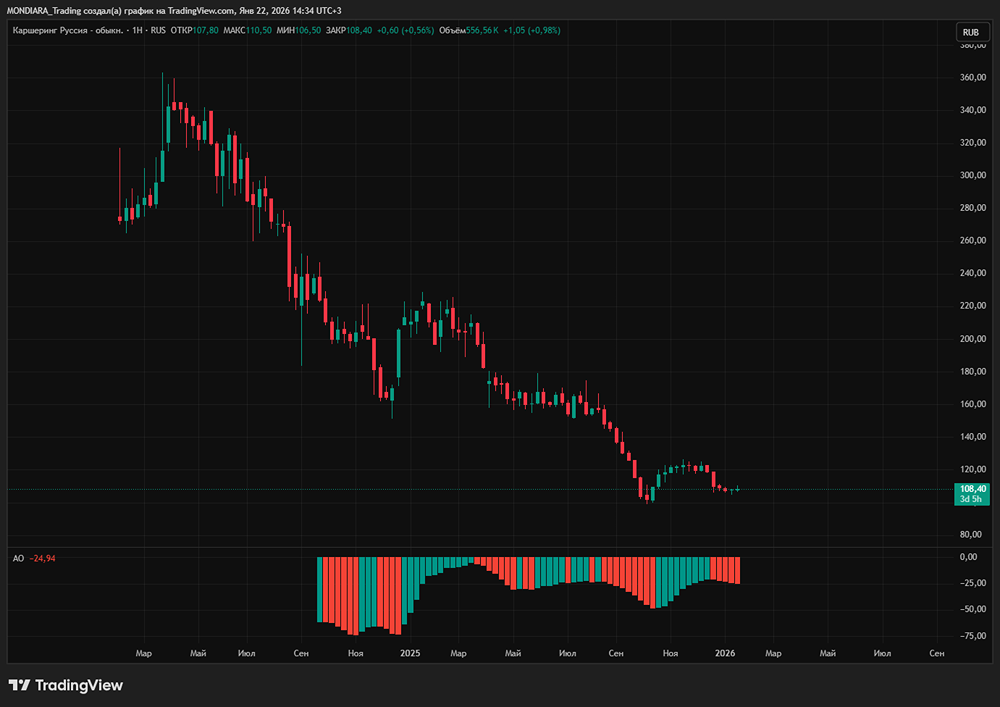

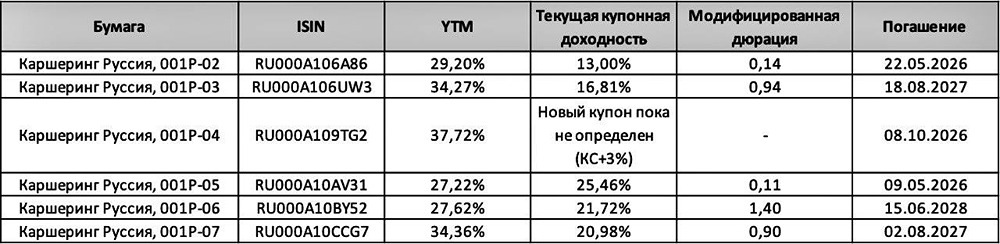

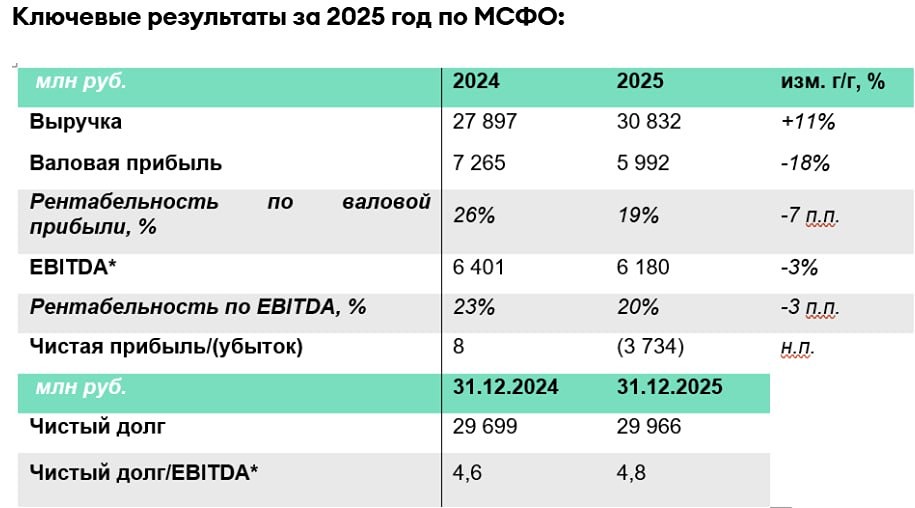

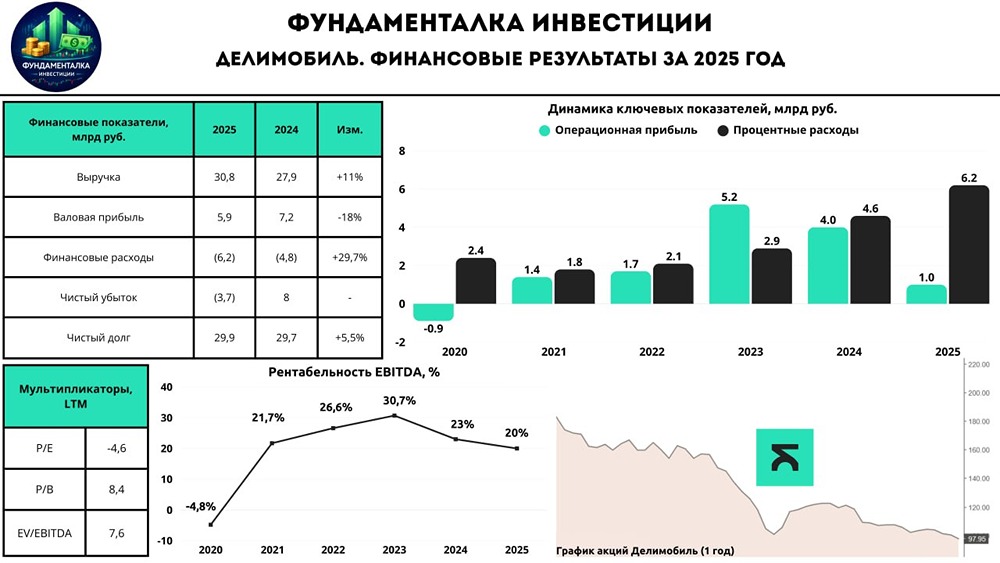

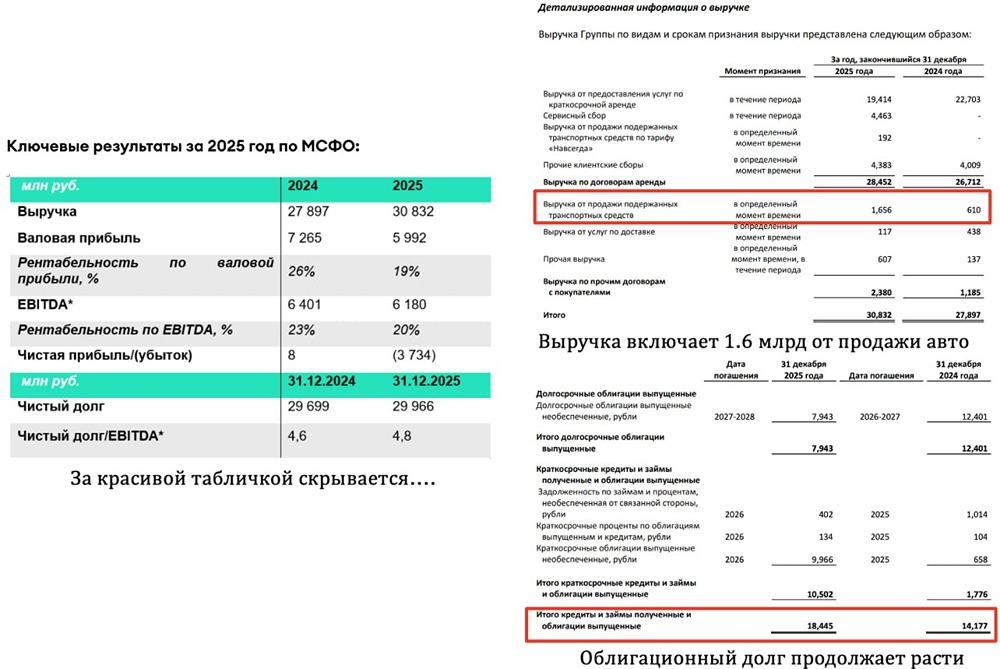

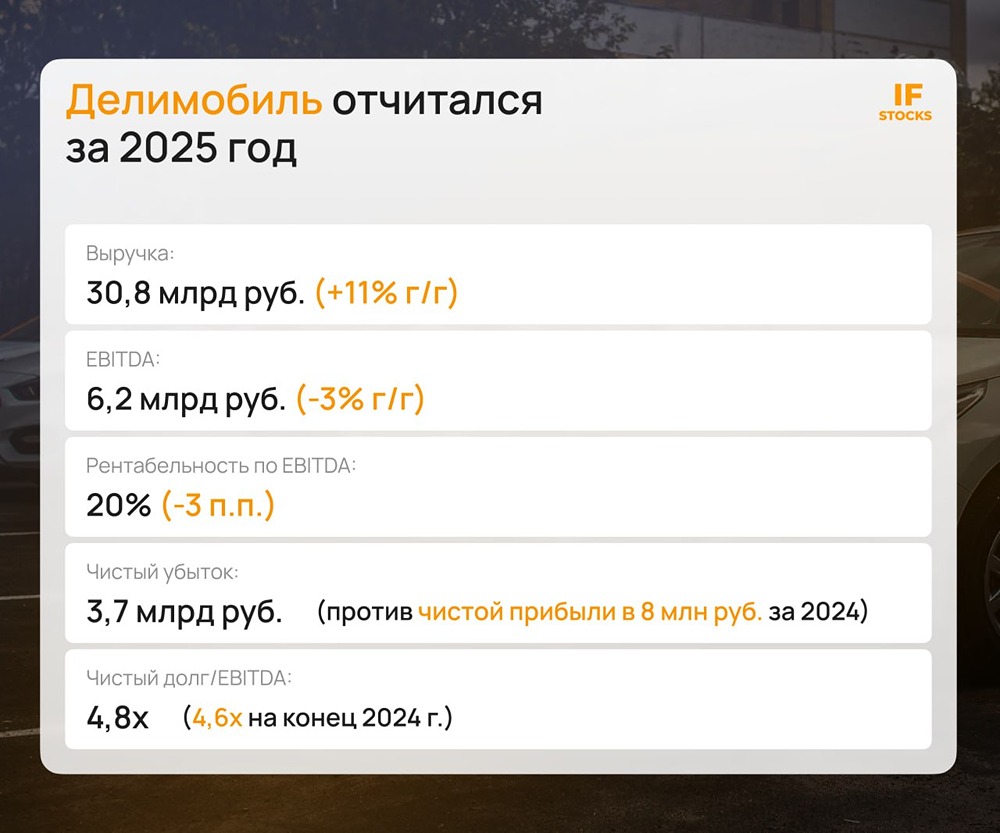

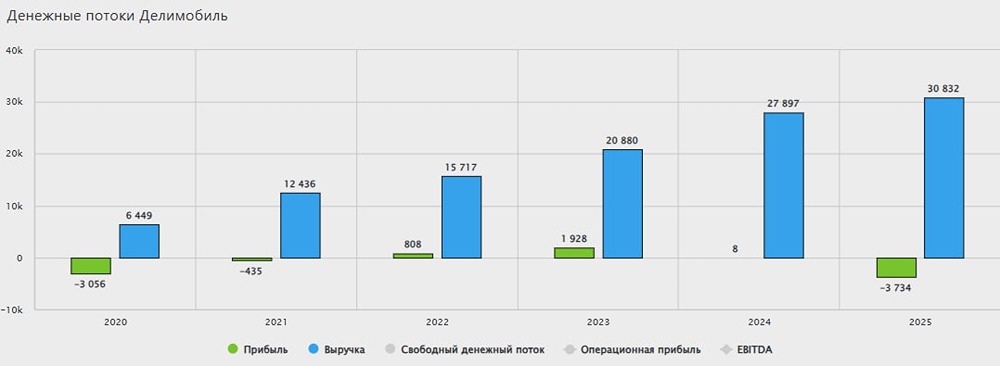

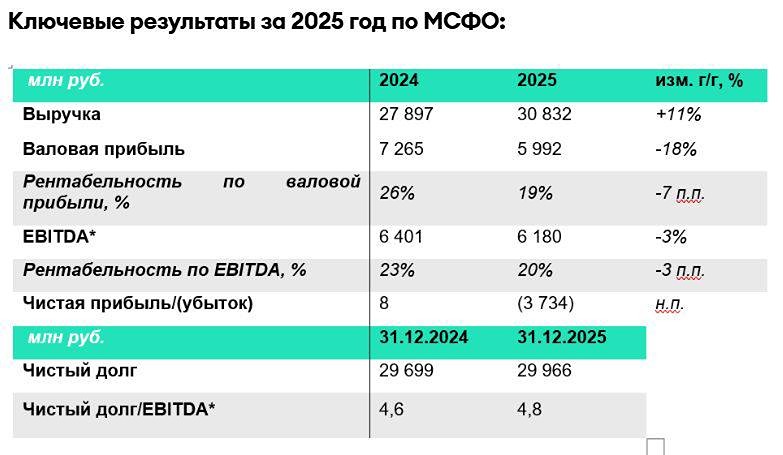

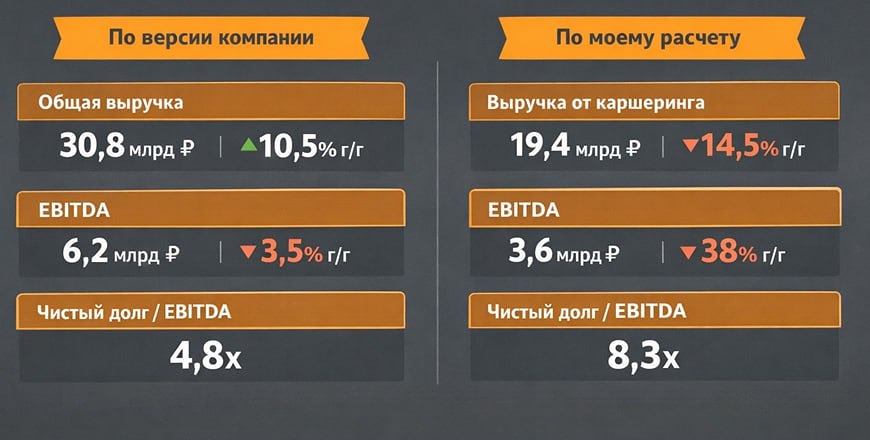

Делимобиль представил отчет за первое полугодие 2025 года 🔹 Ситуация критическая: компания, которая еще недавно считалась лидером роста, теперь может потерять свои позиции и столкнуться с пересмотром рейтингов. Результаты по МСФО за первое полугодие 2025 оказались слабыми: - Выручка составила 14,7 млрд рублей, что на 16% больше, чем в прошлом году. Однако рост обеспечили в основном продажа автомобилей и реклама, а не каршеринг. - Операционные расходы выросли значительно: аренда увеличилась на 247%, а расходы на персонал — на 136%. - EBITDA снизилась на 34%, до 1,9 млрд рублей. Рентабельность упала с 23% до 13%. - Финансовые расходы выросли на 54%. - Чистый убыток составил –1,9 млрд рублей, в то время как год назад компания получила прибыль в 0,5 млрд рублей. - Чистый долг / EBITDA увеличился до 6,4x, тогда как в прошлом году было 5,1x. Компания утверждает, что завершила масштабные инвестиции в СТО, логистику и IT-систему. Однако замедление роста выручки не оправдывает таких расходов. Более того, эффект от вложений пока не виден, хотя они могут принести результаты в будущем. 🔹 Что с облигациями? На конец июня у Делимобиля было пять выпусков облигаций на общую сумму 15,2 млрд рублей. 77% облигаций — с фиксированной доходностью, 23% — с плавающей. Основная проблема для облигаций — рост долговой нагрузки. Чистый долг / EBITDA увеличился до 6,4x, что уже является опасной ситуацией. Компания ухудшила прогноз по долгу до конца года: теперь ожидается, что чистый долг / EBITDA достигнет 4x, хотя в марте обещали 3x. Это реальный риск для рейтингов. Если долговая нагрузка останется высокой, рейтинговые агентства могут пересмотреть оценки. Это может привести к: - Повышению доходности облигаций. - Снижению котировок. - Увеличению стоимости новых размещений, что еще больше ухудшит ситуацию с долгом. Таким образом, в отдельных выпусках облигаций возможны краткосрочные идеи на просадке цены, но в первичное размещение лучше не инвестировать или рассмотреть другие варианты. 🔹 А как же акции? На данный момент нет фундаментальных причин для роста акций Делимобиля: - Рентабельность падает. - Свободный денежный поток отрицательный (–3,8 млрд рублей против –2,5 млрд рублей годом ранее). - Расходы превышают доходы. - Бизнес-модель на грани: даже при росте парка нет устойчивой прибыли. На бумаге всё выглядит привлекательно: рост рынка каршеринга, запуск новых тарифов, расширение в регионы. Однако на практике результатов мы не видим. Инвесторы обрадовались программе buyback в июне, но на этом позитивные новости закончились. ❗️ Поэтому стоит следить за следующим отчетом и обещанным снижением долга. Пока что лучше держаться в стороне. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ