Облигации «Алиум 001Р-01»: безопасные ли бумаги для инвестора в 2026 году? Разбираемся

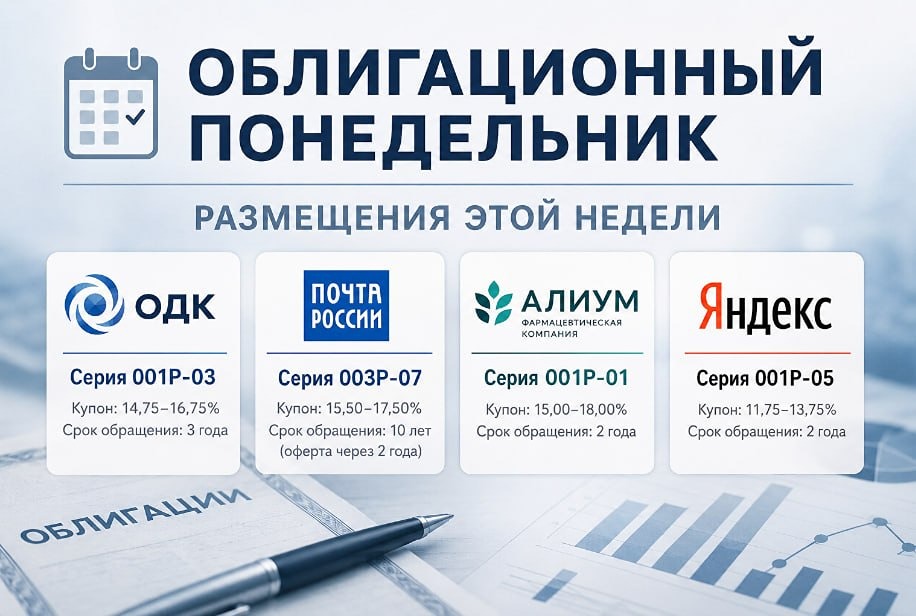

АО «АЛИУМ» — один из ведущих фармацевтических заводов России, специализирующийся на производстве твердых лекарственных форм: таблеток, капсул, саше. Предприятие расположено в поселке Оболенск Московской области и входит в состав «Биннофарм Групп» — крупной российской фармацевтической компании, ориентированной на развитие отечественного производства лекарств. ▫️ Наименование: Алиум 001Р-01 ▫️ Рейтинг: А (Стабильный) от Эксперт РА ▫️ Ориентир по ставке купона: 15,00 — 18,00% годовых ▫️ Номинал: 1 000 рублей ▫️ Выплата купонов: 12 раз в год ▫️ Срок обращения: 2 года ▫️ Амортизация: нет ▫️ Оферта: нет Сбор заявок: до 15 июня Размещение: 18 июня Финансовые показатели Для АО «Алиум» есть проблема, компания входит в состав Биннофарм Групп и отдельно не раскрывает полноценную публичную отчётность по МСФО. Поэтому для анализа будем смотреть отчётность самого АО по РСБУ. Финансы (2025) ▫️ Выручка: ~36,9 млрд ₽ (+4,7% г/г) ▫️ EBITDA: ~9,0 млрд ₽ (+16,7% г/г) ▫️ Чистый результат: убыток ~2,6 млрд ₽ ▫️ Маржинальность: низкая Долговая нагрузка ▫️ Чистый долг / EBITDA: 3,4х ▫️ Общий долг: 33,4 млрд ₽ ▫️ Уровень долга: повышенный Вывод ▫️ Финансовое состояние: умеренно рискованное ▫️ Ключевой риск: отрицательный свободный денежный поток и высокая зависимость от рефинансирования долга на фоне крупных инвестиций ▫️ Подходит для: инвесторов в облигации компаний фармацевтического сектора со средним уровнем риска Комментарий: Биннофарм Групп остаётся быстрорастущей фармацевтической компанией с сильной EBITDA. Однако высокая инвестиционная активность продолжает оказывать давление на денежный поток и долговую нагрузку. Также не стоит забывать про чистый финансовый результат за прошлый год, относительно невысокую маржинальность бизнеса и специфику самого фармацевтического сектора. Если финальный купон будет находиться в диапазоне 17–18% годовых, то выпуск выглядит достаточно интересным с точки зрения соотношения риска и доходности. А вот при купоне около 15% годовых предложение, на мой взгляд, выглядит уже слишком рискованным для текущих финансовых показателей компании. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Инвестиции - просто!

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ