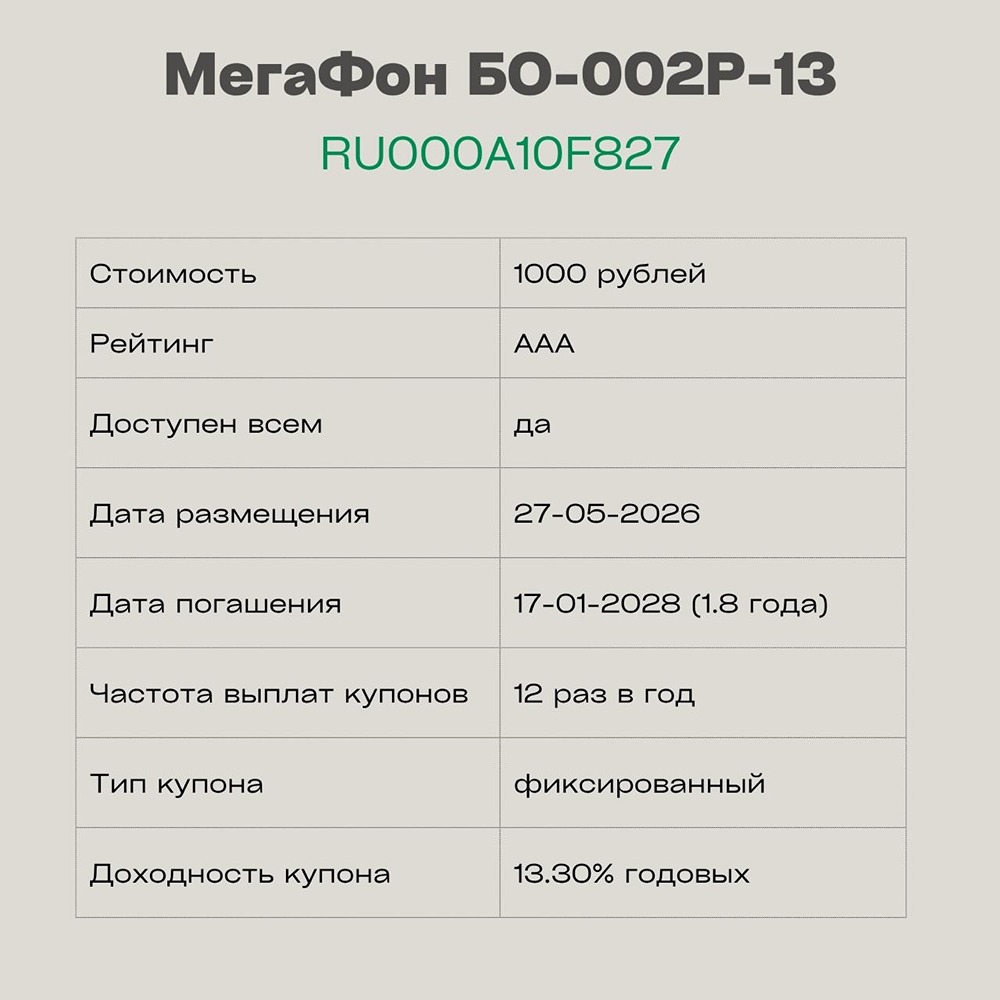

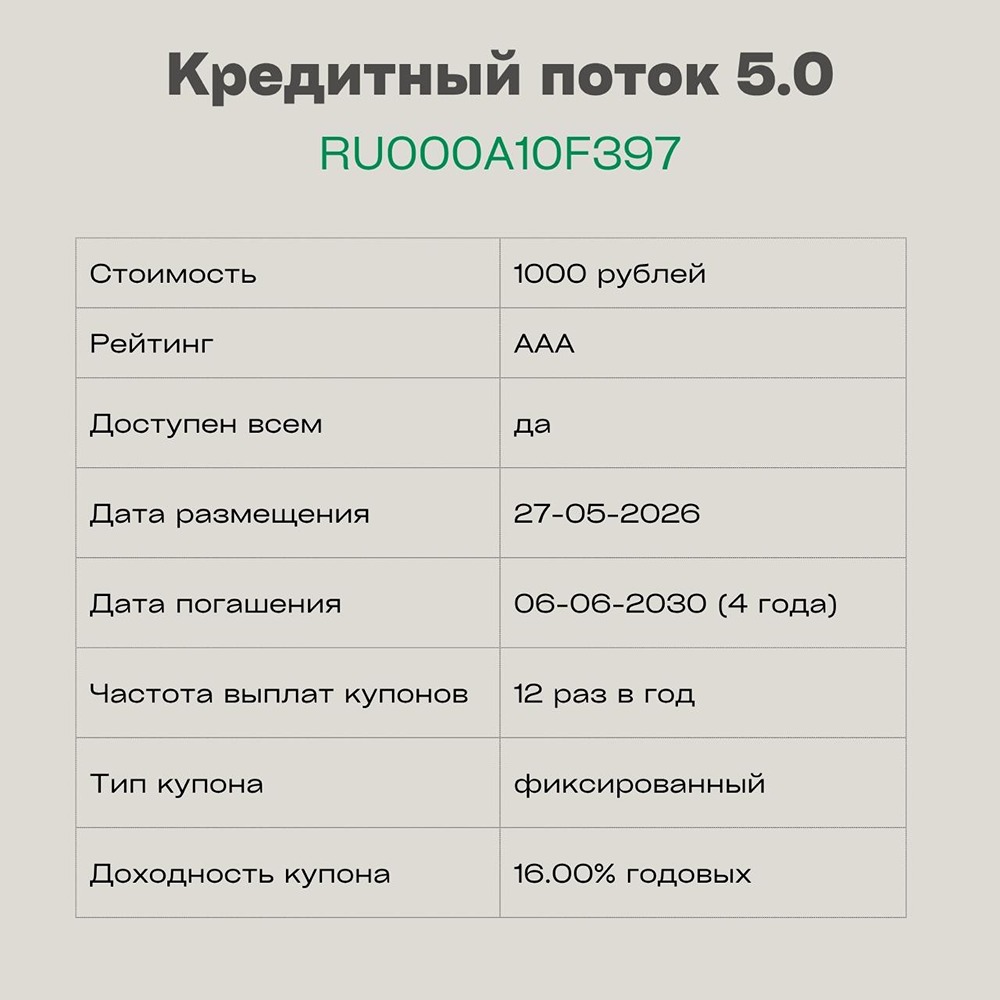

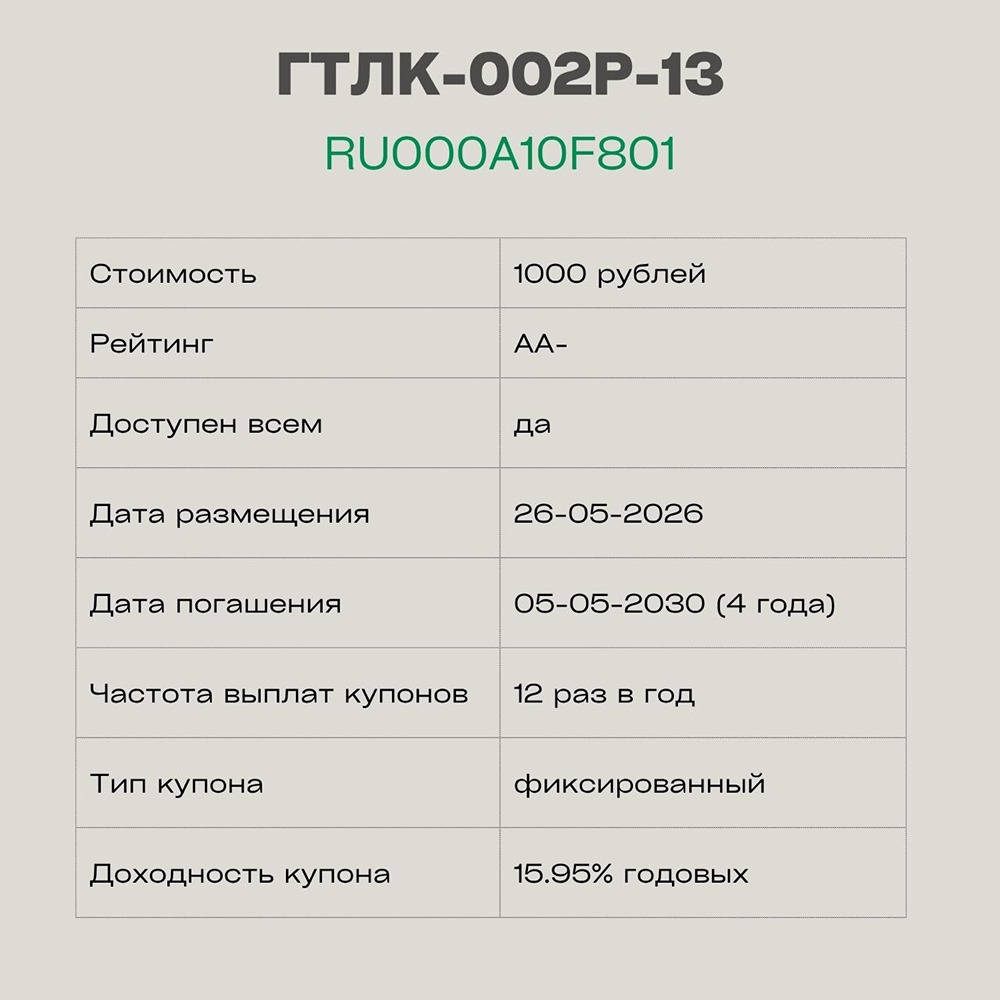

Золотодобытчик Селигдар: стоит ли инвестировать в новый выпуск облигаций серии 001P-10?

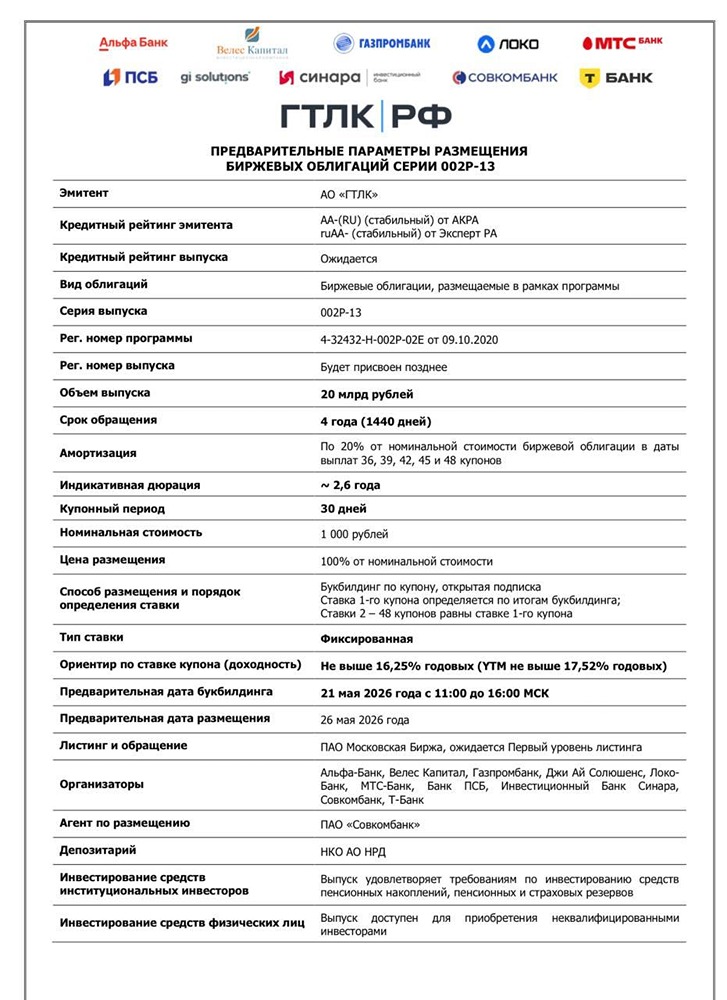

Обзор выпуска облигаций Селигдар-001P-10 ПАО «Селигдар» (тикер: SELG) открывает книгу заявок на новый выпуск облигаций на фоне снижения ключевой ставки (с 21% до 16% в 2025 году) и прогнозов дальнейшего падения до 12% к 2026 году. Этот выпуск выделяется на фоне других благодаря сильным показателям компании. Операционные рекорды 2025 года В 2025 году компания достигла значительных производственных успехов: - Золотой дивизион: Добыча золота выросла на 10% до 8,1 тонны. Рост обеспечен увеличением переработки руды и подготовкой к запуску новых мощностей. - Оловодобывающий дивизион (Русолово): Добыча олова выросла на 42% до 3,5 тыс. тонн, меди — на 16%, вольфрама — на 87%. - Выручка: Общая выручка от реализации металлов за 2025 год составила 86,9 млрд рублей (+49% по сравнению с предыдущим годом). Финансовое состояние По данным МСФО за 9 месяцев 2025 года: - EBITDA: Показатель вырос на 53% до 29,6 млрд рублей. Рентабельность по EBITDA составила 48%, что выше прошлогоднего уровня. - Чистая прибыль: У компании был убыток в размере 7,7 млрд рублей из-за переоценки обязательств по «золотым» облигациям. Без учета курсовых разниц компания остается прибыльной (1,4 млрд рублей за 9 месяцев). - Долговая нагрузка: Показатель Чистый долг / EBITDA составляет 3,35, что выше целевых 2,0–2,5. Однако компания активно инвестирует в строительство ЗИФ на месторождении «Хвойное» и развитие «Куранахского» рудного поля. Ключевые параметры нового выпуска облигаций Селигдар-001P-10 - Номинал: 1000 рублей. - Объем: 2 млрд рублей. - Срок погашения: 3 года. - Купон: 18% (YTM 19,56%). - Выплаты: 12 раз в год. - Амортизация: Да, по 25% в даты выплат 27-го, 30-го, 33-го и 36-го купонов. - Оферта: Нет. - Рейтинг: ruA+ Эксперт РА, A+.ru НКР, AA-|RU| НРА. - Только для квалифицированных инвесторов: Нет. - Сбор заявок: 10 февраля 2026 года. - Размещение: 19 февраля 2026 года. Инвестиционная привлекательность Основной фактор — снижение ключевой ставки. - Премия к рынку: Текущие выпуски Селигдара торгуются с доходностью около 18,5–18,7%. Новый выпуск предлагает доходность на 0,8–1% выше кривой. - Игра на понижение ставок: При снижении ключевой ставки до 12% облигации с фиксированным купоном могут вырасти в цене на 5–8%. - Ежемесячный поток: Подходит для инвесторов, живущих на купонные выплаты или использующих сложный процент. Риски - Высокий долг: Соотношение 3,35х требует внимания, но рентабельность бизнеса позволяет комфортно обслуживать проценты. - Золотая зависимость: Снижение мировых цен на золото или укрепление рубля могут повлиять на выручку. Однако золото традиционно выступает защитным активом в периоды нестабильности. Итог Выпуск Селигдар-001P-10 представляет собой качественную ставку на золотодобытчика с фиксированной доходностью выше рынка. При снижении ключевой ставки инвесторы могут получить значительную прибыль. Для консервативных портфелей это интересный вариант диверсификации в рейтинговой категории «А+». Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ