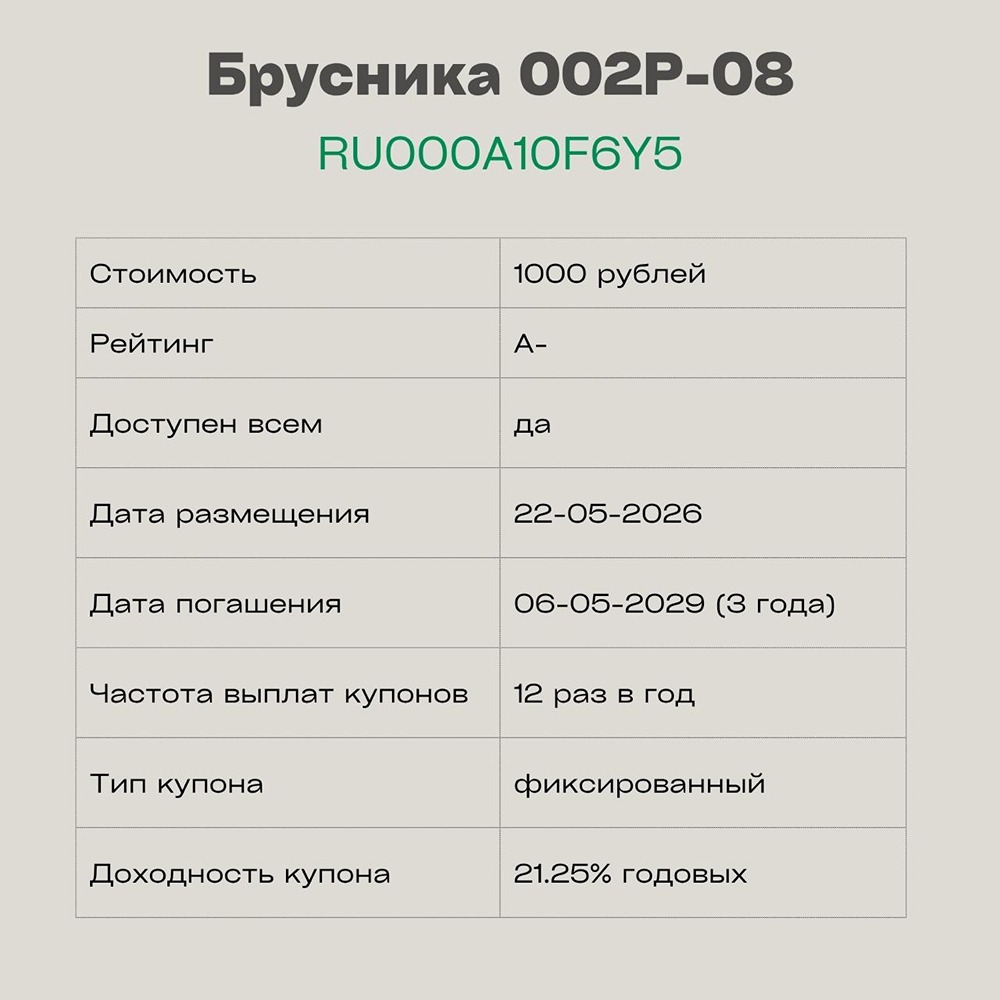

Девелопер Брусника: от технического дефолта к финансовой стабильности

Брусника: послевкусие технического дефолта О компании Брусника — крупный девелопер, специализирующийся на комплексной застройке. Компания работает в Москве и Московской области, Санкт-Петербурге, Екатеринбурге, Тюмени, Новосибирске, Омске, Перми и других городах. Основной регион присутствия — Екатеринбург. Финансы Аудитор компании — Kept (бывший KPMG). Основные вопросы аудита касались оценки запасов (включая земельный банк и незавершенное строительство) и признания выручки. Полугодовая отчетность показывает: - Рост выручки на 16% за первое полугодие 2025 года. - Увеличение операционной и валовой прибыли при умеренном росте рентабельности. - Убыток в первом полугодии 2025 года составил 1,1 млрд рублей против прибыли в 2,2 млрд рублей за аналогичный период 2024 года. Это связано с ростом финансовых расходов. - Отрицательный операционный денежный поток (-27 млрд рублей). Доля капитала снижается из-за убытков и роста активов. Сегодня капитал компании составляет всего 13 млн рублей, что покрывает лишь 4% активов. Кроме того, компания имеет займы бенефициару на сумму около 4 млрд рублей. Долг Расходы на проценты растут не только из-за высокой ставки в первом полугодии 2025 года, но и из-за увеличения долга. За полгода задолженность компании выросла с 206 до 250 млрд рублей. Есть опасения, что ставки по займам для Брусники растут быстрее рынка из-за снижения уровня продаж квартир. Деньги на эскроу покрывают только 30% долга. Кредитные рейтинги Компания имеет кредитные рейтинги: - А- с негативным прогнозом от АКРА. - А- со стабильным прогнозом от НКР. Собственники Контролирующий акционер — Алексей Круковский. Корпоративные конфликты, финансирование оппозиции или скандалы не выявлены. Риски - Технический дефолт, вызванный, по словам компании, техническими причинами. Это может свидетельствовать о проблемах с платежной дисциплиной. - Низкая доля собственного капитала, значительный рост долга и займы собственнику. - Низкая вертикальная интеграция: компания зависит от подрядчиков и не имеет собственных заводов и сырья для производства стройматериалов. - Плохой рынок: рост числа нераспроданных квартир. Другие компании, такие как Самолет, используют более креативные подходы к продажам и упаковке активов в ЗПИФы. - Перегретость рынка жилой недвижимости и рост цен на жилье. Выводы Нам нравятся проекты Брусники, но сможет ли рынок переварить увеличение объемов при высоких ценах? Отклонение продаж от плана даже на месяц может критически повлиять на прибыль компании, запас прочности минимален. Формально у компании есть рейтинг А-, хотя прогноз АКРА негативный. После технического дефолта рейтинг был подтвержден. Мы осторожно относимся к длинным облигациям в строительстве компаний с низким собственным капиталом и большим долгом. В наших портфелях таких бумаг нет, и мы удалили из них облигации после технического дефолта компании Т. В коротких бумагах мы предпочитаем Эталон. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! [M O N D I A R A](https://i.mondiara.com/) — ключевой инструмент для исследований, торговли, инвестирования и стратегического планирования на российском фондовом рынке Источник: Кот.Финанс

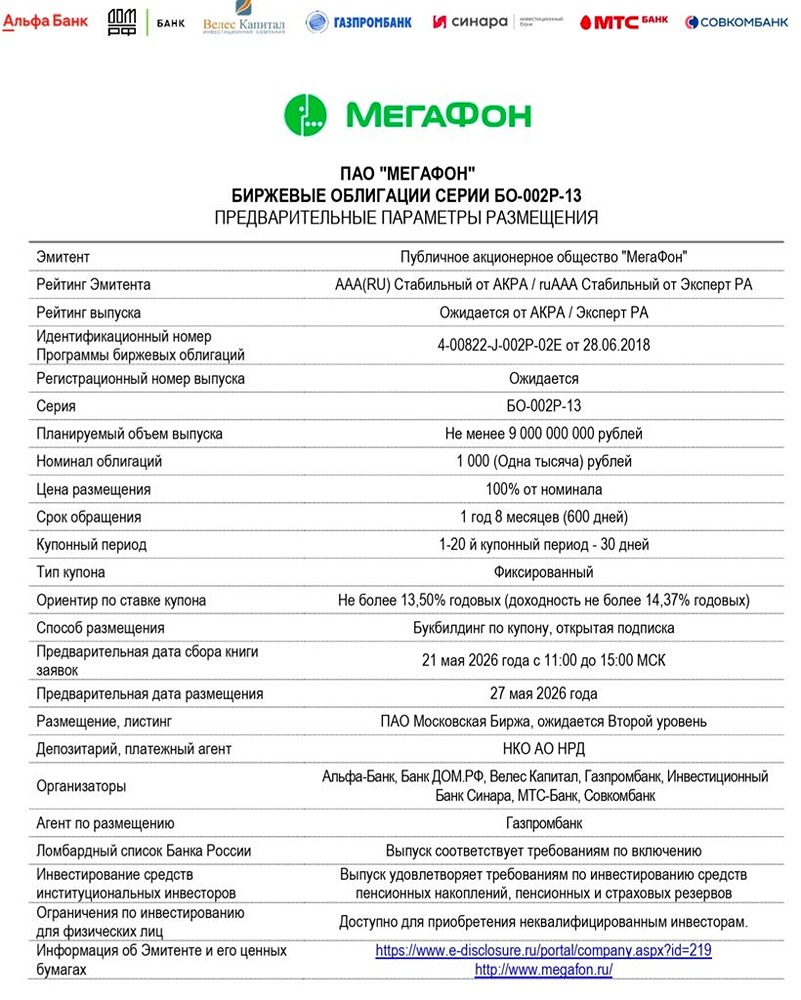

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ