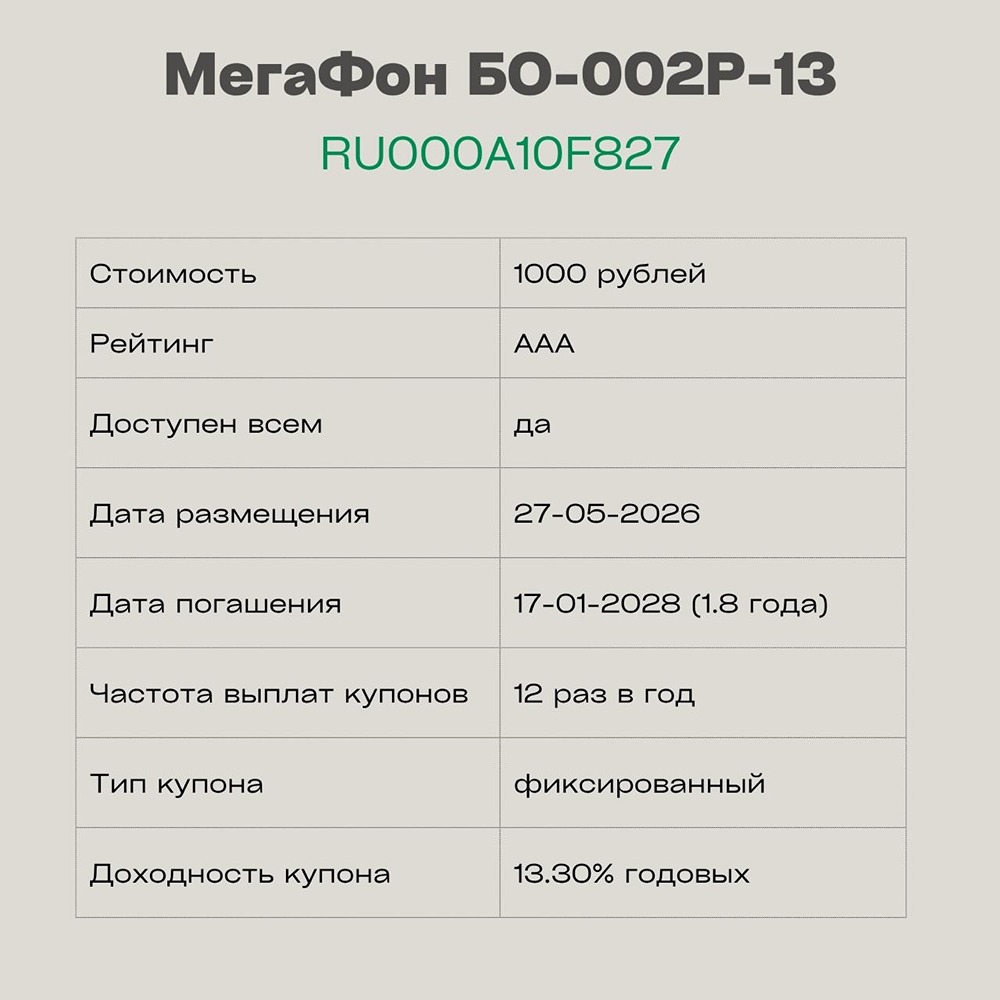

Стоит ли покупать облигации Полипласт серии П02-БО-13 в 2026 году?

Облигационный понедельник: размещения этой недели Неделя обычно у нас начинается с обзора размещений облигаций с постоянным купоном, но, я смотрю, брокеры и эмитенты пока не раскачались, и у меня в Сбере висит только декабрьское размещение Полипласта. Но так как я его в свое время не подсвечивала и так как про Полипласт частенько спрашивают, можно ли его брать, — почему бы и не начать этот год с него? • Полипласт: Серия П02-БО-13 Кредитный рейтинг — А от АКРА/НКР Ориентир купона — 19,45% Ориентир доходности — 21,28% Номинал — 1000 рублей Срок обращения — 2 года Купонный период — 30 дней Компания занимается производством высокотехнологичной химии, строительных материалов, гальванического оборудования и решений для водоподготовки, обслуживая металлургию, нефтегаз, строительство, машиностроение, а также легкую и бытовую химию. Это достаточно крупный холдинг с сетью заводов и сбытом по России и СНГ, работающий с 1999 года. Рыночная позиция у компании сильная, продуктовая и географическая диверсификация хорошие, степень вертикальной интеграции высокая. Это плюсы. Минусы — если смотреть их отчетность за 6 месяцев 2025 года, то она не самая однозначная. Да, выручка растет на 64,8% г/г, но запасы растут х2, что может говорить о некоторых сложностях со сбытом, хотя компания и говорит об изменении стратегии поддержания стабильности поставок. Чистая прибыль тоже вроде как растет, но, с одной стороны, там крупный разовый доход от курсовых разниц. А с другой — компания капитализирует проценты по кредитам в стоимость основных средств 5,9 млрд рублей, и при более консервативной учетной политике вместо роста чистой прибыли на 2,9 млрд рублей фактически мы бы увидели ее резкое снижение. EBITDA при этом снизилась на 4,6% г/г из-за опережающего роста операционных расходов, а из-за роста долгов на 27,5% за полгода соотношение чистый долг/EBITDA почти 30.0х (!). Это запредельный уровень, процентные расходы выросли вдвое, и коэффициент покрытия процентных платежей 0.39х только подтверждает, что компания сейчас живет исключительно за счет перекредитования и для обслуживания старых долгов вынуждена наращивать новые. Резервов ни на обесценение запасов, ни на обесценение дебиторки фактически нет. Соотношение долга к капиталу 4.73, что тоже значительно выше нормы и говорит о низкой финансовой устойчивости компании. Ликвидность напряженная, коэффициент текущей ликвидности 0.8 при норме менее 1.5, коэффициент срочной ликвидности — 0.47 при норме менее 1. Свободный денежный поток глубоко отрицательный (-15,1 млрд рублей). Из интересного также отмечу, что группа неправильно классифицирует облигационные займы серии П02-БО-07 как долгосрочные, тогда как по условиям оферты (24.12.2025) они должны быть отражены как краткосрочные. Это привело бы к увеличению краткосрочной задолженности на 1 961 712 тыс. руб. на 30.06.2025, и есть ощущение, что такими маневрами компания пытается маскировать проблемы с ликвидностью. Может ли ситуация улучшиться в будущем? Гипотетически да. Средневзвешенная стоимость долга у них 17,4%, и при дальнейшем снижении ключа ближе к концу года они начнут перекредитовываться уже дешевле. Инвестпрограмма у них сейчас проходит пик, и во многом свободный денежный поток отрицательный именно из-за этого, после прохождения пика инвестпрограммы свободный денежный поток может восстановиться. Плюс компанию поддерживают акционеры, о чем есть указание в отчетности, поэтому шансы на улучшение есть. Но в случае с такими цифрами в отчете важно понимать, что любая дополнительная напряженность, которую не смогут осилить действующие акционеры, — и это однозначно кандидат на дефолт и реструктуризацию с такими цифрами. Поэтому здесь как раз классический пример того, что при вроде формально хорошем кредитном рейтинге кредитный риск здесь приблизительно как у ВДО, так как обслуживание компанией своих долгов очень сильно зависит от ее способности перекредитовываться и от поддержки действующих акционеров. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/russian_bonds Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ