![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Застройщик АПРИ предлагает 25% годовых: стоит ли инвестировать?

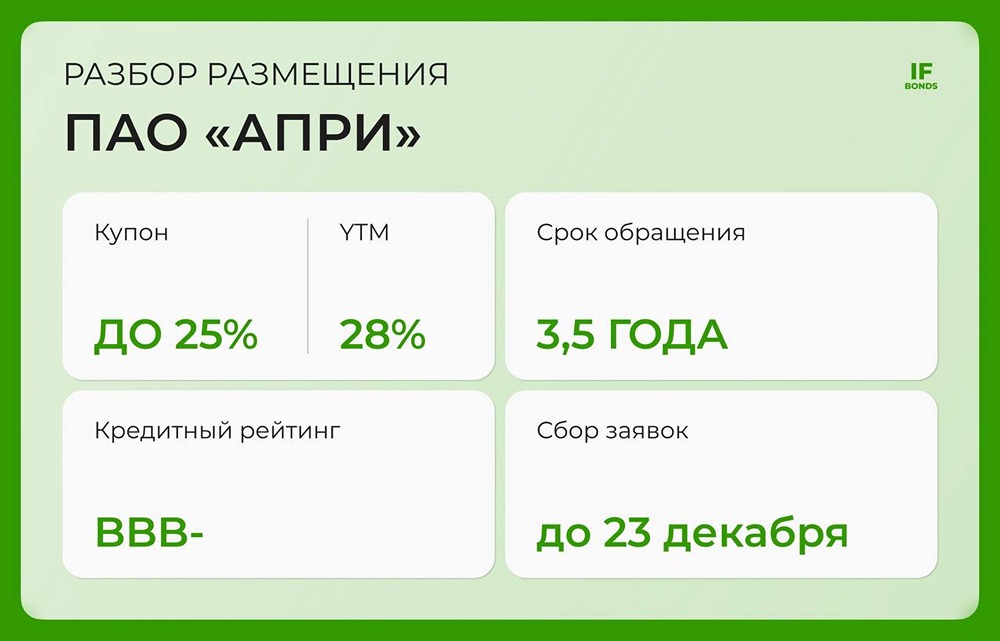

25% годовых на 3,5 года: разбираем свежий выпуск АПРИ С падением ключевой ставки облигации с фиксированным купоном становятся всё более привлекательными, особенно когда предлагают 25% годовых. Сегодня разберём размещение одного из таких выпусков от застройщика АПРИ. Параметры: - объём: не менее 1 млрд рублей; - купон: до 25% (ежемесячный); - доходность: не выше 28,08% годовых; - срок: 3,5 года (1260 дней); - амортизация: есть, в последний год частями по 25% раз в квартал; - оферта: нет; - рейтинг эмитента: BBB-.ru от НКР, BBB-|ru| от НРА; - доступно: всем; - сбор заявок: 23 декабря. О компании АПРИ – один из ведущих региональных застройщиков. С 2014 года компания работает в Челябинске, фокусируясь на регионах с высоким промышленным потенциалом и туристическими возможностями. АПРИ активно развивается в направлении федерального девелопера, выходя на рынки Санкт-Петербурга, Владивостока, Железноводска и Екатеринбурга. Финансовые показатели за 9 месяцев 2025 года: - выручка: 15,4 млрд рублей (+9% г/г); - EBITDA: 6,1 млрд рублей (+21% г/г); - рентабельность EBITDA: 40% (+6 п.п. г/г); - чистая прибыль: 1,5 млрд рублей (-1,6% г/г); - чистая прибыль на акционеров: 0,85 млрд рублей (+1,5х г/г); - чистый долг/EBITDA: 4,5х (было 3,1х). На первый взгляд, результаты за 9 месяцев не впечатляют: выручка выросла незначительно, чистая прибыль снизилась, а долг увеличился. Однако третий квартал оказался особенно успешным: выручка подскочила на 33%, а чистая прибыль – в три раза. В планах на следующий год – удвоить выручку. Компания остаётся прибыльной и поддерживает высокую маржинальность благодаря продаже долей в проектах инвесторам и реализации недвижимости на высокой стадии готовности. Это редкость для девелоперов. После публикации отчёта акции компании выросли на 30% всего за два дня. Что вызывает беспокойство – высокая долговая нагрузка Соотношение чистого долга к EBITDA составляет 4,5. Рейтинговое агентство НКР предупреждает о возможном росте долговой нагрузки по итогам 2025 года. Однако структура погашения долга равномерна, и в ближайшее время не ожидается пиковых выплат. Высокая долговая нагрузка – обычное явление для девелоперов, но важно, как они с ней справляются. У АПРИ 81% долга обеспечен. В 2025 году компания рефинансировала краткосрочные займы долгосрочными по ставке 23,5%. Долговая структура диверсифицирована: 18% – облигации, 82% – кредиты и займы. Мнение IF Bonds Сектор недвижимости остаётся под давлением, но благодаря снижению ключевой ставки он постепенно оживает. Один из плюсов выпуска АПРИ – свежая отчётность компании. Некоторые эмитенты предпочитают занимать до публикации финансовых результатов. НКР заранее сигнализирует о возможном росте долговой нагрузки, поэтому невысокий кредитный рейтинг и высокая долговая нагрузка компенсируются привлекательным купоном. Этот выпуск подойдёт инвесторам, которые ищут высокий купон, среднюю дюрацию и готовы принять на себя риски, связанные с амортизацией. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)