![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

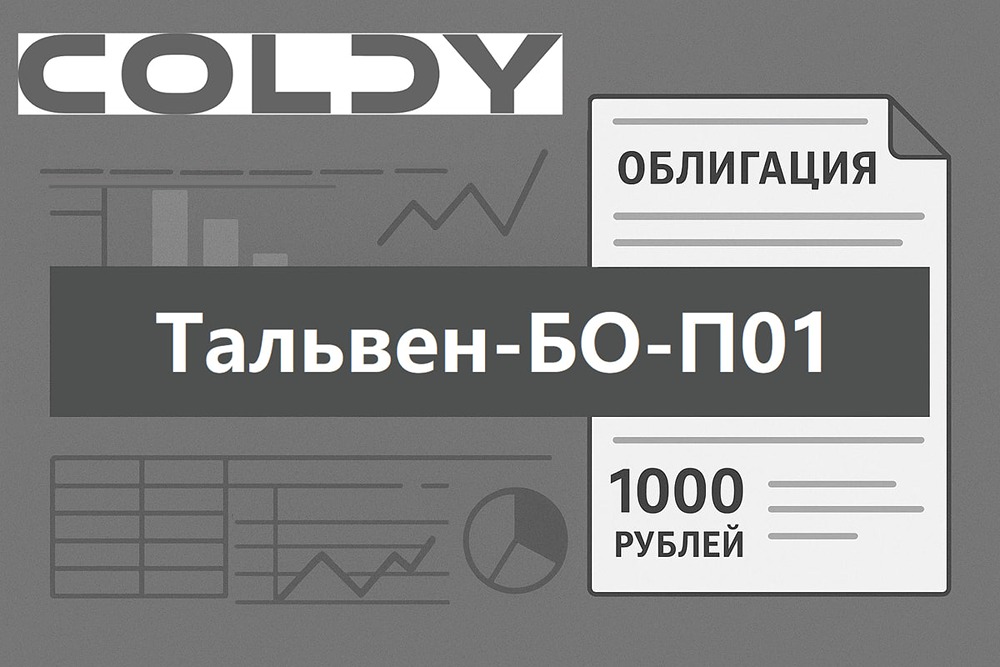

Облигации Тальвен БО-П01: детальный анализ дебютного выпуска

Облигации Тальвен БО-П01: доходность 22% годовых, но есть нюансы Девелопер COLDY (ООО «Тальвен») дебютировал на рынке облигаций. Купон — фиксированные 22%, доходность к оферте — около 24%. На фоне ожиданий снижения ключевой ставки ЦБ в 2026 году это предложение кажется привлекательным. Но стоит ли инвестировать? Изучив МСФО-отчетность за 2024 год, я обнаружил важные детали, которые могут повлиять на решение. Что в отчете? Финансовый результат: - Выручка выросла в три раза — до 16,7 млрд рублей. - Чистая прибыль увеличилась в семь раз — до 2,5 млрд рублей. - Валовая рентабельность составила около 35%, что свидетельствует о высокой марже проектов компании, несмотря на рост себестоимости строительства. Денежные потоки и баланс: - Чистая прибыль в 2,5 млрд рублей не отражает реального положения дел. Операционный денежный поток отрицательный — -4,8 млрд рублей. Компания активно инвестирует в новые проекты, увеличивая запасы. - Запасы выросли на 77% — с 22 до 39 млрд рублей. Это будущая выручка, которая пока «заморожена» в строительстве. Долговая нагрузка: - Общий долг увеличился на 75% — до 45,3 млрд рублей. - Краткосрочный долг стал самым тревожным моментом: сумма к погашению до конца 2025 года выросла с 1,4 до 24,4 млрд рублей. На счетах компании всего 227 млн рублей. Однако большая часть долга — проектное финансирование (БЦ TALLER и другие проекты). Он гасится автоматически при раскрытии эскроу-счетов после сдачи объектов. Основной риск — задержка ввода объектов в эксплуатацию. Негативный сигнал — займы «своим» структурам на 2 млрд рублей. Деньги уходят из компании, что может ухудшить ее финансовое положение. Кредитный профиль и риски - Концентрация бизнеса: у COLDY не сотни домов, а несколько крупных проектов (N’ice Loft, TALLER, Kassiopeya). Проблемы на одном объекте могут серьезно повлиять на всю компанию. - Процентный риск: 97% кредитов привязаны к плавающей ставке. Обслуживание долга сокращает операционную прибыль, но проценты капитализируются, поэтому в отчете нет убытка, но долговая нагрузка растет. - Долговая нагрузка: соотношение чистого долга к EBITDA (с учетом эскроу) составляет 4,1x. Это высоко, но приемлемо для компании на пике инвестиционного цикла. Ключевые параметры облигаций Тальвен БО-П01 - Номинал: 1 000 рублей. - Объем: 1 млрд рублей. - Погашение: через 3 года. - Купон: 22% (доходность к оферте — 23,88%). - Выплаты: четыре раза в год. - Амортизация: нет. - Оферта: call-опцион через 2 года, 9 декабря 2027 года. - Рейтинг: BBB.ru НКР. - Сбор заявок: 9 декабря 2025 года (перенесен с 8 декабря). - Размещение: 11 декабря 2025 года. В чем суть? Если ставка ЦБ снизится до 13-15% в 2026 году, стоимость облигаций может вырасти. Совокупный доход составит около 30% годовых. Что в итоге? Это не история про надежность. Вы кредитуете небольшой девелопер с высокой концентрацией проектов и отрицательным денежным потоком. Застройщикам сейчас непросто, а маленьким игрокам еще сложнее. Хотелось бы увидеть более свежую отчетность. Риски: задержки строек, падение спроса на апартаменты и офисы, вывод средств на связанные структуры. Я прохожу мимо, хотя купон заманчив. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)