![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие риски и перспективы ожидают облигации «АгроЭко» серии БО-001Р-01 на долговом рынке?

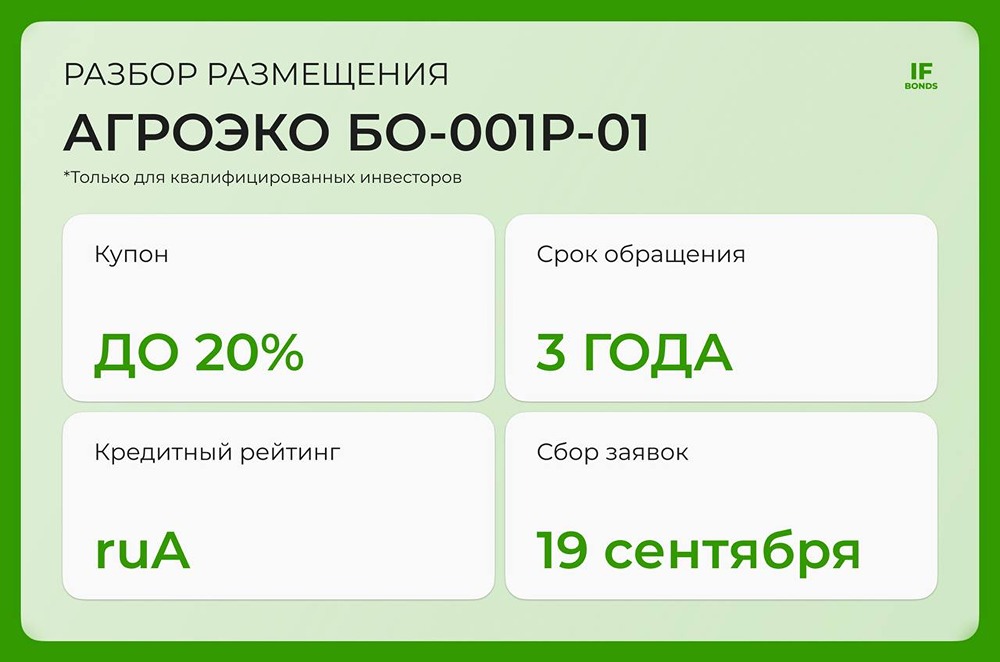

АгроЭко выходит на долговой рынок АгроЭко — один из крупнейших производителей свинины в России. До этого компания финансировалась через банки. Теперь она дебютирует на долговом рынке, выпустив облигации. Это важный шаг: так холдинг не только привлекает деньги, но и начинает формировать публичную историю. Ведь в будущем планируется IPO. Формат выпуска выбран в соответствии с текущей экономической ситуацией: плавающий купон станет выгодным, пока ключевая ставка снижается. Параметры выпуска ▫️ Объём: 3 млрд рублей ▫️ Срок: 3 года ▫️ Купон: КС + до 3% ▫️ Рейтинги эмитента: A(RU) ▫️ Амортизация: 25% ▫️ Оферта: нет ▫️ Дата букбилдинга: 19 сентября 2025 ▫️ Размещение: 24 сентября 2025 ▫️ Доступ: только квалы ❓ Что мы знаем о компании? АгроЭко — вертикально интегрированный агрохолдинг из Воронежской и Тульской областей. Он занимается полным циклом производства свинины: от выращивания зерна и комбикормов до переработки и выпуска готовой продукции. ❗️ Несколько интересных фактов: ► Компания занимает шестое место в России по производству свинины (367 тысяч тонн в 2024 году). ► Седьмое место по производству комбикормов. ► Земельный банк составляет 124,5 тысячи гектаров. ► У компании есть собственные генетические центры, мясоперерабатывающие предприятия и комбикормовые заводы. ► В штате более 9 тысяч сотрудников. ► Активно развивается экспорт: продукция поставляется в Беларусь, Кавказ, Индию, Африку. В 2025 году начались поставки во Вьетнам и Сербию. АгроЭко активно растёт. С 2011 года в развитие компании было вложено 82 миллиарда рублей. Строятся новые комплексы. Финансовые показатели Заглянем в отчёт МСФО за первое полугодие 2025 года. 🔺 Выручка: 26 миллиардов рублей (+22% по сравнению с аналогичным периодом прошлого года). Рост произошёл за счёт расширения мощностей и увеличения доли готовой продукции. 🔺 EBITDA: 7 миллиардов рублей (+12%). Рентабельность впечатляет — 34%, что выше, чем у многих конкурентов в агросекторе. 🔺 Чистая прибыль: 3,3 миллиарда рублей (+5%). Однако её рост замедлился из-за увеличения процентных расходов. 🔺 Долг: 47 миллиардов рублей (+27% по сравнению с первым полугодием 2024 года). Коэффициент NetDebt/EBITDA составляет 2,05x (годом ранее был 1,3x). 🔷 Рейтинги 🔹 АКРА в декабре 2024 года повысило рейтинг компании до A(RU). Агентство отметило улучшение денежного потока, снижение долговой нагрузки и высокую рентабельность. Среди рисков — биологические угрозы (например, африканская чума свиней), средний размер бизнеса и ориентация на один продукт. 🔹 Эксперт РА также повысил рейтинг до ruA. Агентство обратило внимание на рост EBITDA и доли продукции с высокой маржой, а также на сокращение долговой нагрузки. Среди плюсов — вертикальная интеграция и высокая рентабельность. Среди минусов — отраслевые риски и зависимость от одного вида мяса. 🔶 Итог Для АгроЭко это первый шаг к IPO. Выпуск облигаций в формате флоатера под ключевую ставку логичен: ставка снижается, и компания не хочет переплачивать по фиксированной ставке. Инвесторы получат премию в 3 процентных пункта к ключевой ставке на горизонте трёх лет. 🔸 Сильные стороны: ✅ Вертикальная интеграция ✅ Высокий рейтинг ✅ Лидерство в отрасли ✅ Апгрейд рейтингов в 2024 году 🔸 Риски: ❌ CAPEX и рост долга ❌ Выпуск только для квалифицированных инвесторов → ограниченная ликвидность Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)