![Аватар сообщества ОБЛИГАЦИИ РФ [анализ]](/uploads/community/11/f1dd4a3f-d058-4f8c-8cc2-53e063a47b4e.jpg)

ОБЛИГАЦИИ РФ [анализ]

АНАЛИЗ ОБЛИГАЦИЙ РОССИИ

Какие ключевые особенности долларовых облигаций «Металлоинвест» серии 002Р-02 с купоном 6,5%?

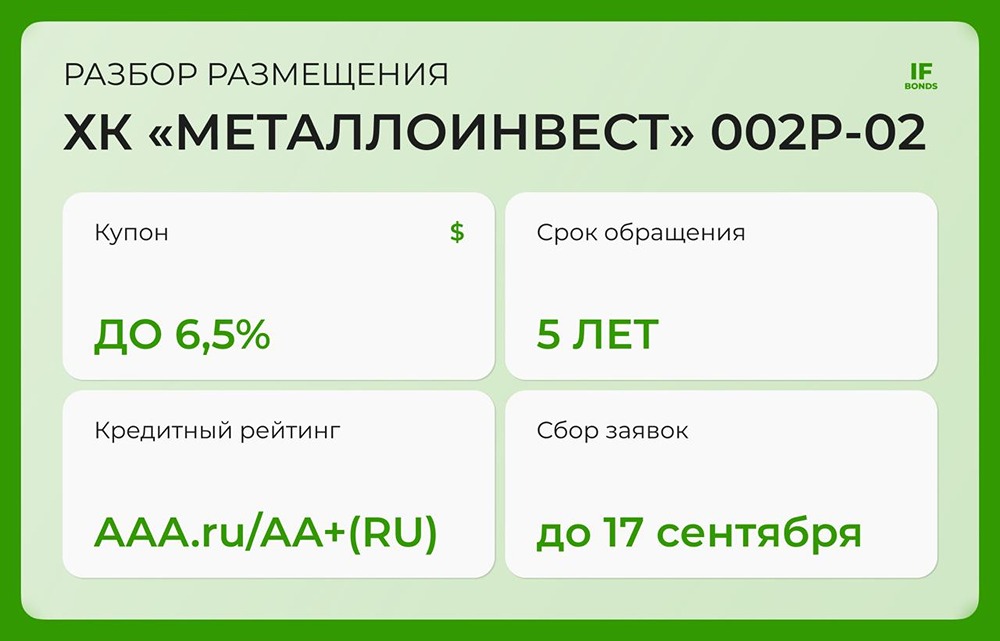

Металлоинвест привлекает внимание долларовым выпуском на пять лет Чем он может быть интересен? Компания готовит облигации с купоном до 6,5% годовых в долларах. Без оферт и амортизации. На первый взгляд, привлекательно. Однако номинал выпуска довольно крупный. Давайте разберёмся подробнее. 🔸 Параметры выпуска 002P-02 • Купон: 6,5% годовых. • Выплаты ежемесячные. • Срок: 5 лет. • Амортизация, оферта: нет. • Объём: до $100 млн. • Номинал: $1000. • Книга заявок: до 17 сентября • Размещение: 19 сентября. • Рейтинг: AA+(RU) • Доступно: всем. ❓ Что мы знаем о компании? ХК «Металлоинвест» — мировой лидер по производству горячебрикетированного железа и второй по выпуску окатышей. Также компания — один из заметных российских производителей стали. Её запасы руды составляют 15,4 млрд тонн, что обеспечит работу на 150 лет. Ключевые активы: Лебединский ГОК, Михайловский ГОК и ОЭМК. Вертикальная интеграция и низкая себестоимость делают бизнес сверхрентабельным даже при неблагоприятных рыночных условиях. 🔸 Финансовые результаты по МСФО за прошлый год • Выручка: ₽477 млрд (+5% г/г). Почти вся в рублях, что снизило валютную диверсификацию. • EBITDA: ₽190 млрд (–4% г/г), маржа ~38% — очень высокая. • Чистая прибыль: ₽81,9 млрд (+20% г/г). • Совокупный долг: ₽372 млрд (+23% г/г). • NetDebt/EBITDA: ≈ 1,9× — комфортный уровень. • Кэш: ₽6,0 млрд (ниже прошлогоднего уровня ~₽10,5 млрд). 🔸 Рейтинги АКРА в мае 2025 снизило рейтинг до AA+(RU) из-за роста процентных расходов и слабого спроса со стороны металлургов. Однако бизнес-профиль и ресурсная база компании остаются «очень сильными». НКР в апреле 2025 подтвердило рейтинг AAA.ru, наивысший уровень надёжности. Были отмечены низкая долговая нагрузка и высокий уровень ликвидности. 🔸 Сравнение с другими бумагами На прошлой неделе мы рассматривали ГМК «Норникель». Компания выпустила долларовые облигации на четыре года с купоном 6,5–7%. Из-за ажиотажного спроса купон снизился до 6,40%, а объём размещения увеличился более чем в 2,5 раза. Это стало минимальной ставкой среди всех валютных выпусков 2025 года. На фоне этого Металлоинвест с купоном 6,5% на пять лет выглядит сопоставимо. Хотя купон, возможно, будет немного снижен, срок длиннее, а входной порог выше ($1000 номинал против $100 у Норникеля). ❗️ Итог На наш взгляд, выпуск интересен. Это длинные долларовые облигации от крупного эмитента с сильной ресурсной базой и надёжным рейтинговым профилем AA+/AAA.ru. Отсутствие оферт и амортизации также является плюсом. Ставка 6,5% может снизиться, но это текущая тенденция: валютные купоны становятся скромнее, а спрос растёт. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Bonds

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ОБЛИГАЦИИ РФ [размещения и мнения]](/uploads/community/1/73139222-1ff4-437e-ab75-35f512f2d761.jpg)