![Аватар сообщества ОЗОН ОЗОН ФАРМАЦЕВТИКА: АНАЛИЗ [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Прогноз по акциям «Озон Фармацевтика»: перспективы еще есть? Мнение аналитиков СберИнвестиций

Всё, что нужно знать о результатах и планах «Озон Фармацевтики» Эмитент считает, что в этом году выручка вырастет на 15–25%. Крепкий рубль поможет компенсировать рост расходов на логистику во втором полугодии. Ещё компания рассказала о новых площадках: [▫️](https://mondiara.com/) В 2027–2028 годах выручку нового завода «Мабскейл» будут формировать продажи препаратов адалимумаб и трастузумаб — по расчётам аналитиков, на них придётся примерно 2–3 млрд ₽ в год. [▫️](https://mondiara.com/) К концу 2028 года эмитент получит ещё пять регистрационных удостоверений (РУ). Эффект от них мы увидим к 2029 году — эксперты оценивают его в более чем 5 млрд ₽ за год. [▫️](https://mondiara.com/) Также эмитент поделился планами по проекту «Озон Медика». В 2027 году она начнёт производить онкологические препараты, которые сейчас выпускает «Озон Фарм». Постепенно будут добавляться новые РУ. В планах — пересмотреть дивидендную политику. При этом коэффициент выплат компания менять не будет. Касательно экспорта, прямо сейчас российский рынок для компании в приоритете. Что думают в «СберИнвестициях»? Аналитики позитивно оценивают приверженность компании своей стратегии и прогнозам. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: СберИнвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

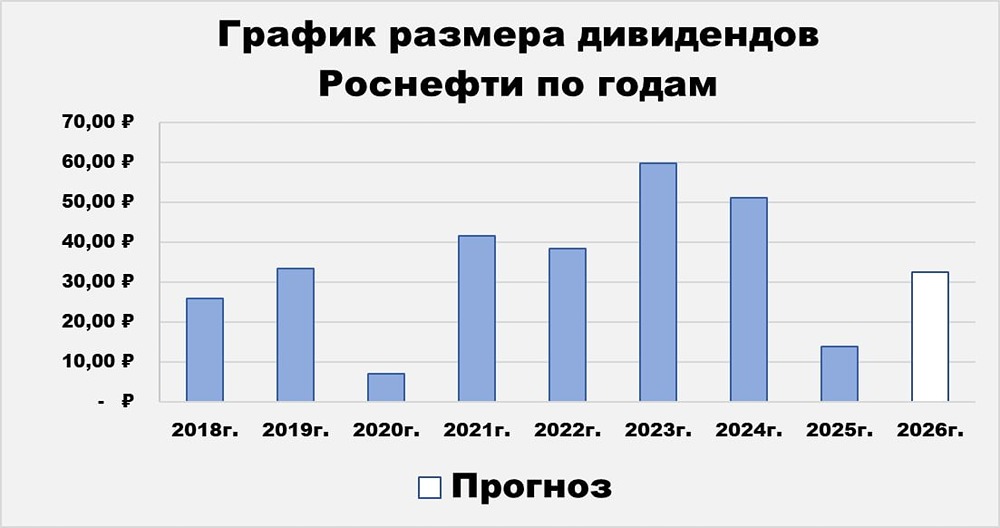

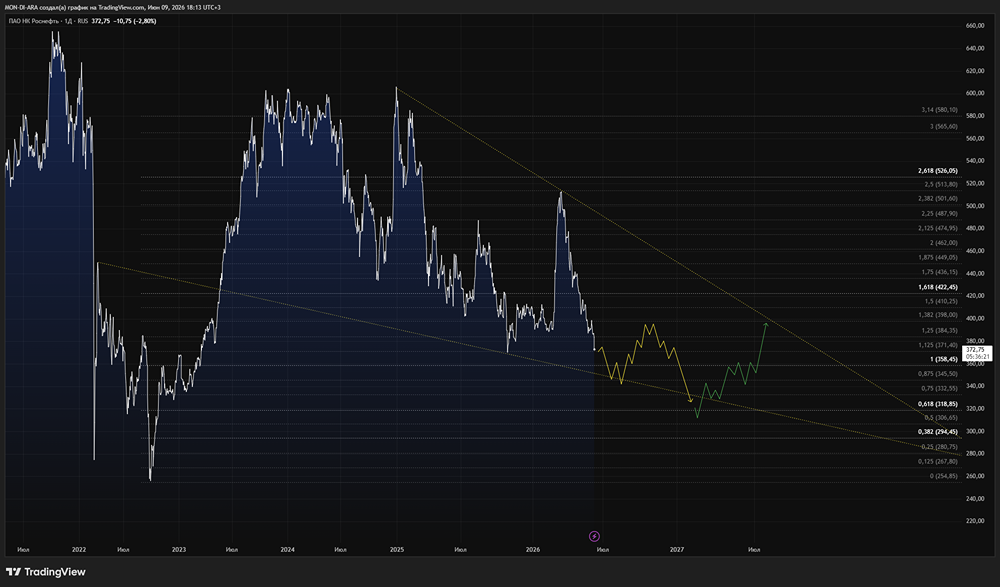

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

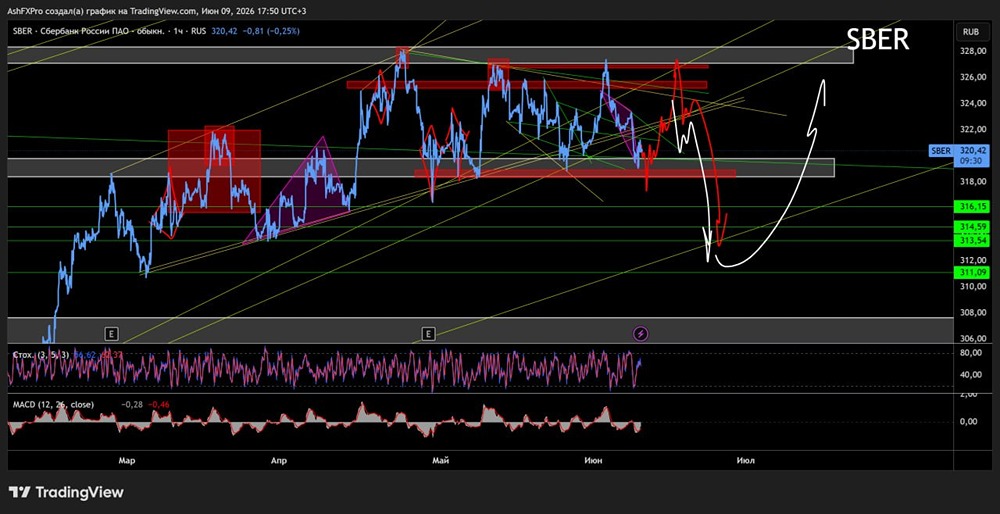

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

![Аватар сообщества ИНАРКТИКА: АНАЛИЗ [AQUA]](/uploads/community/6/b2649e46-3d8a-4782-8549-a623c24f6b1e.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ: АНАЛИЗ [CHMF]](/uploads/community/6/8ed48857-170c-4d51-ad17-ba03968722aa.jpg)

![Аватар сообщества РОССЕТИ: АНАЛИЗ [FEES]](/uploads/community/6/7eb2c764-8f2a-4a16-baa0-d04f46a1b094.jpg)

![Аватар сообщества НМТП: АНАЛИЗ [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества АЭРОФЛОТ: АНАЛИЗ [AFLT]](/uploads/community/5/beb611a8-3c75-440b-bede-acf069ead31e.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

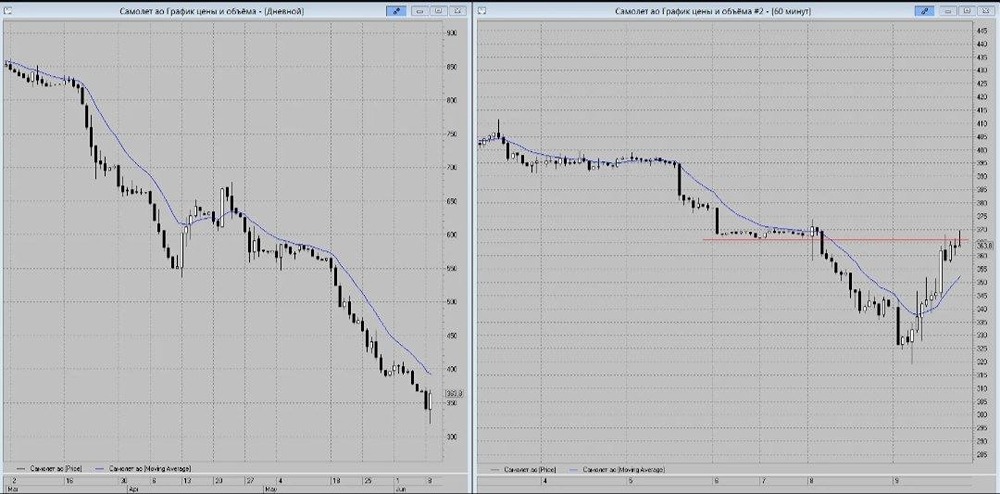

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

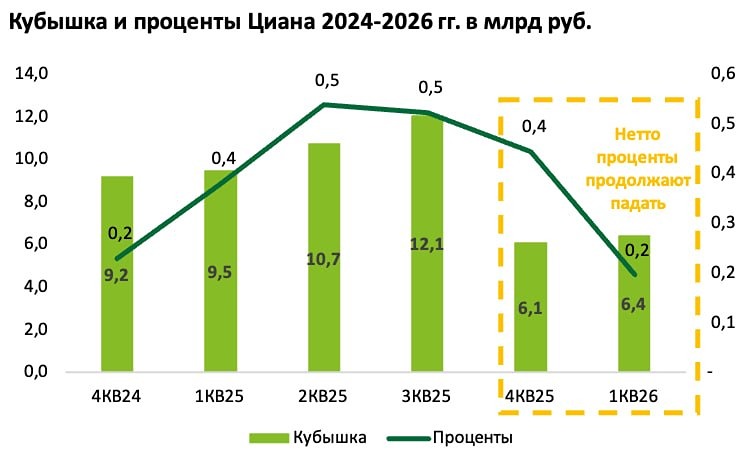

![Аватар сообщества ЦИАН: АНАЛИЗ [CNRU]](/uploads/community/4/2ab5b7dd-28d2-4969-965a-91bd37e55c2f.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

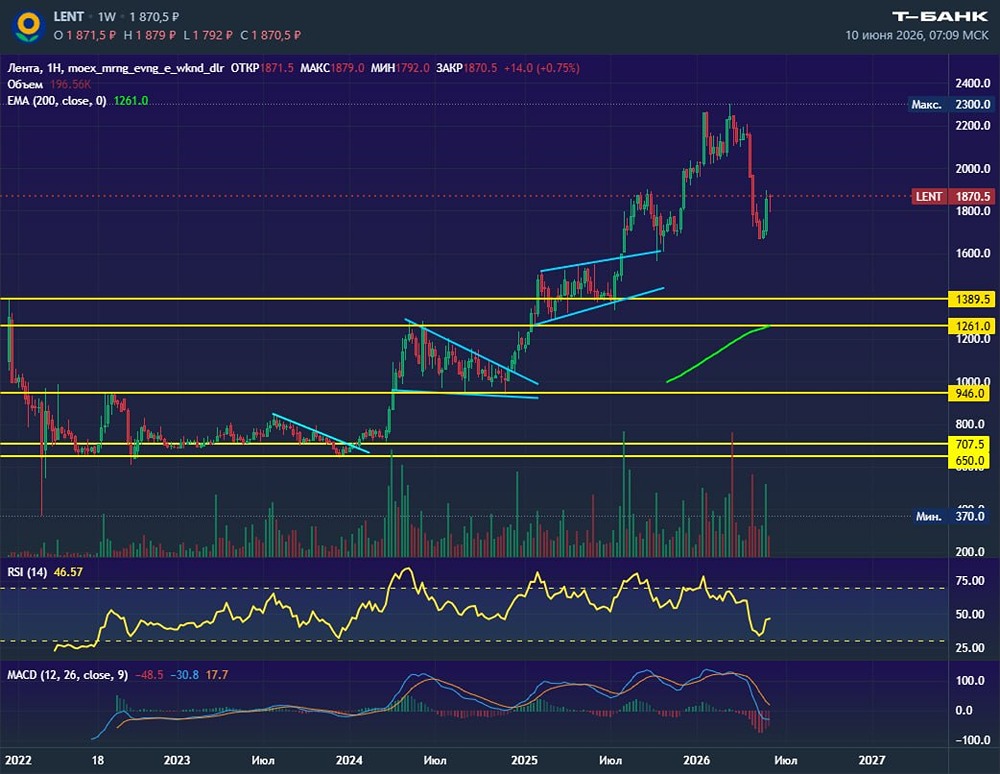

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества МГКЛ: АНАЛИЗ [MGKL]](/uploads/community/7/317a10d1-f916-4942-b8f5-ce273f92e0ac.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ЮГК: АНАЛИЗ [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ДВМП: АНАЛИЗ [FESH]](/uploads/community/7/b623f71c-5e1a-4def-a7ce-aac42ee86439.jpg)

![Аватар сообщества ЗАЙМЕР: АНАЛИЗ [ZAYM]](/uploads/community/7/2268b23f-03ad-4efe-91da-6968ed6d19f5.jpg)

![Аватар сообщества РУССНЕФТЬ: АНАЛИЗ [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

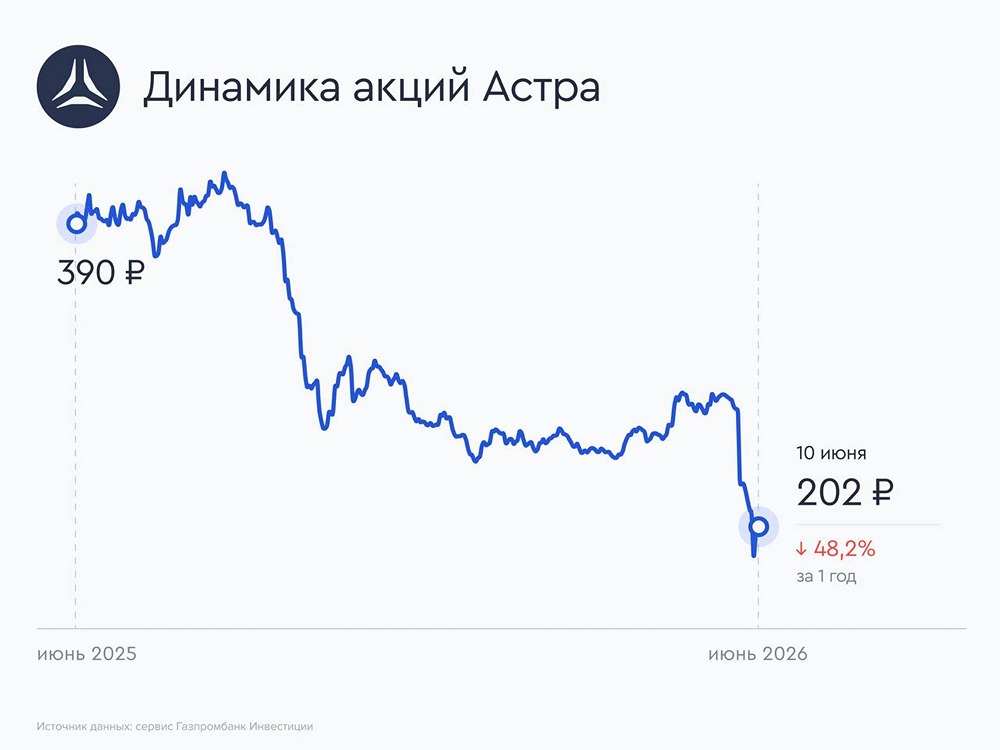

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

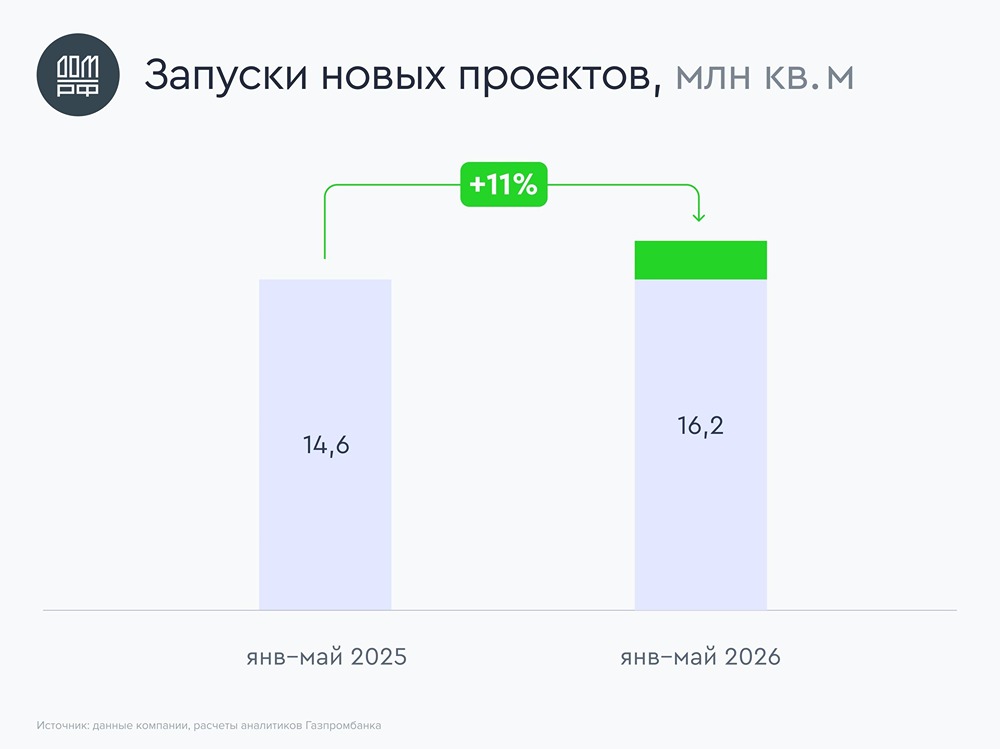

![Аватар сообщества ДОМ.РФ: АНАЛИЗ [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)